從二月中旬的高位回落並持續調整的騰訊(00700-HK),最近再成熱搜,皆因控股股東Prosus減持2%權益。

騰訊的賣家秀

乍一看,2%的股權不算什麽,但是鑒於騰訊近六萬億的市值規模,減持2%相當於套現逾千億港元,比中金公司(03908-HK)的港股總市值還高。

根據Prosus與騰訊分别作出的正式公告,出售前Prosus間接持有騰訊的29.61億股,佔已發行股份總數的30.86%;出售之後(預計在2021年4月12日作實),Prosus將間接持有27.69億股股份,佔已發行股份總數的28.86%。合共套現146億美元(約合1141.75億港元)。

更為重要的是,Prosus及其關聯公司將不再為騰訊的控股股東,也就是說,Prosus將讓渡其作為控股股東的話事人角色。

根據港交所(00388-HK)的上市規則,對控股股東的定義為:1)有權在股東大會上行使或控制行使30%或30%以上投票權,或2)有能力控制組成發行人董事會大部分成員。

控股股東讓渡控股權為哪般?

Prosus於騰訊的持股降至28.86%,跌出了30%的控股股東持股限制,明顯無意再擔任控股股東的角色,為什麽?

截至2021年3月24日,騰訊的董事會成員合共9名,其中獨立非執行董事有5名,佔了過半數;Prosus及其關聯公司派駐了兩名董事,分别為Jacobus Petrus (Koos) Bekker和Prosus母公司Naspers的Charles St Leger Searle,分别擔任非執行董事;董事會中唯一的兩名執行董事是CEO馬化騰和總裁劉熾平。

從董事會的構成和董事頭銜可見,Prosus為騰訊管理層提供了相當大的決策自由度。

由最初名不經傳到如今在全球資本市場舉足輕重,騰訊不論在決策佈局上還是管理上,已趨於成熟,加上市值規模已足夠大,「門口的野蠻人」即使有心,也沒有財力與現有股東爭權奪利。在資本方讓渡話事權予創辦人及職業經理人成風的當今資本圈,控股股東這一頭銜之於Prosus有點雞肋。

更為重要的是,騰訊的成功固然是Prosus的母公司Naspers最為傑出的投資,讓它們的資產規模得到了指數式的提升,但同時騰訊的資產、盈利佔比太大,而且作為增長股,騰訊的利潤都留作日後發展,派息相對保守,Prosus等套現的規模與騰訊在其資產負債表中的規模難成比例。而一旦騰訊面對的監管環境出現變化,增長放緩或停滞,對Prosus及Naspers等的影響將是致命的。所以,將部分騰訊貨幣化有助其活化資產。

Naspers於2019年9月將南非以外的國際互聯網業務(包括於騰訊的持股)打包到Prosus(相當於Naspers的大部分資產),分拆Prosus在泛歐阿姆斯特丹交易所上市。目前,Naspers持有Prosus的72.66%權益。換言之,Naspers通過控股Prosus進行主要業務的經營和大部分投資。

截至2020年9月30日的上半財年,騰訊貢獻的收入99.12億美元佔了Prosus合計經濟權益收入的78.11%,佔了Naspers的76.13%;騰訊貢獻的EBITDA(扣除利息、稅項、折舊及攤銷前盈利)達到了34.26億美元,完全抵消了Prosus與Naspers在外賣、金融科技以及其他投資領域的虧損,並讓這兩家公司在期内錄得經濟權益EBITDA分别為32.22億美元和31.91億元。

期内,Prosus發行了長期美元債券,籌資20億美元,用於未來的並購和增強流動性,但從資產狀況來看,它其實並不缺錢。單就2020年上半年的業績而言,騰訊向Prosus派息4.58億美元,足以抵消該公司期内的利息支出1.08億美元。

截至2020年9月30日,Prosus的總資產達到452億美元,其中以騰訊股權為主的聯營公司投資就佔了65.57%;現金及現金等價物為36.64億美元,佔了8.11%;短期投資為62.87億美元,佔了13.91%。換言之,騰訊股權和現金佔了其資產的大部分。

所以,Naspers與Prosus很有必要利用其財務優勢進行多元化投資,降低對騰訊的依賴,同時尋找新的利潤增長點。

Naspers就提到將繼續加強在現有領域的投資,包括外賣、金融科技、社交媒體等。2020年11月,Naspers宣佈投資5億美元,打造能夠提供大量點播和直播虛擬内容的全球領先數字學習公司。

此外,Prosus於2020年10月30日宣佈,計劃回購50億美元Prosus和Naspers的股份回饋股東。

減持騰訊2%股權可在資金上大大滿足它的這些舉措。

那麽,為什麽它選擇在這個時點減持?是否意味著騰訊的股價偏高?在解答這個問題之前,先得找一個參照物。

阿里巴巴的買家秀

在控股股東減持騰訊的同時,與騰訊在國内乃至全球互聯網經濟領域分庭抗禮的阿里巴巴(09988-HK, BABA-US),最近因獲股神巴菲特老搭檔查理·芒格入股而被傳為佳話。

查理·芒格旗下Daily Journal的2021年第一季持倉報告中,首次出現阿里巴巴的持股,持有的美股股數為16.53萬,季末的持股價值為3748.3萬美元(約合港元2.92億),相當於總持倉值的19%。

一邊是股神密友增持,另一邊是控股股東自降身份與投資,這兩家中國最頂級的互聯網企業遭遇專業投資者的迥異對待,到底有何玄機?是否蘊含投資機會?

騰訊與阿里巴巴誰更便宜?

騰訊的股價走勢與國際科技巨頭一致的波瀾壯闊:從2020年初的375.60港元上漲至2021年2月中的775.50港元高位,漲幅高達1.06倍,遠高於2020年全年業績表現。2020年,騰訊的股東應佔盈利同比增長71%,至1598.47億人民幣;而如果扣除投資公司收益、無形資產攤銷、減值撥備等非經常性款項,更能反映其持續經營業務表現的其非國際財務報告淨利潤僅按年增長30%,至1227.42億人民幣。

美國長債利率上升之後,令之前因為水漲船高而大漲的新經濟資產價格大幅回調。特斯拉(TSLA-US)和亞馬遜(AMZN-US)都出現調整,騰訊從高位回落實屬正常。即使按回調之後的現價620.00港元計,仍較2020年初股價高出65%以上,遠超持續經營業務利潤增幅。

反觀阿里巴巴(H股股價與美股溢價只有不到2%,為方便與港股上市的騰訊港股,我們選用阿里巴巴的H股股價),2020年初股價為207.20港元,在螞蟻集團即將上市時到達309.40港元的高位,隨後螞蟻上市擱置,股價一蹶不振,完美錯過了2021年2月全球新經濟類資產大漲的風口,現價223港元僅比2020年初股價高7.63%。

阿里巴巴截至2020年末的12個月股東應佔淨利潤同比下降7.55%,至1589.49億元人民幣;而扣除螞蟻的股份收益、出售投資、重組等非持續經營款項,其非公認會計準則淨利潤實際為1680.56億元人民幣,同比增長10.18%。

由此可見,阿里巴巴的股價走勢未跟上最近12個月的持續性經營業務利潤增長。這應該是它更受買家青睐的原因。

巴菲特-芒格的投資策略會衡量公司的四個關鍵指標:1)業務模式明了;2)理想的增長前景;3)管理層素質;4)估值合理。

前三個因素,不論阿里巴巴還是騰訊,似乎都能過關:作為中國最大的互聯網公司,騰訊與阿里巴巴立足於龐大的用戶基數,在增值服務上長袖善舞,再加上中國市場強勁的增長動力,未來的發展空間依然不錯。創業至今,阿里巴巴和騰訊都形成了良好的企業文化,阿里巴巴更採用合夥人制度,有效地平衡創新與監督,管理層素質均值得稱許。

關鍵是第四個因素—估值。

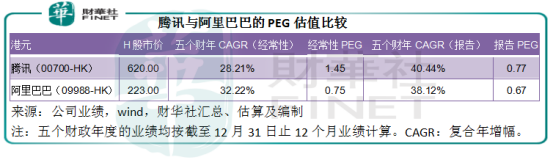

由下表可見,以當前股價以及截至2020年末12個月的盈利數據計算,阿里巴巴的市盈率估值明顯比騰訊吸引。

作為成長股,我們當然不能忽略兩家互聯網巨頭的增長因子。再來看PEG(市盈率對五年盈利復合年增長率),PEG值越低,股價被低估的可能性越大。由於阿里巴巴和騰訊這些年都參與了大量的風投項目,俨然投資公司,所以我們也列出包括公允值變動、出售資產收益、減值等非持續性業務項目在内的報告PEG以供參考。

由上圖可見,阿里巴巴的PEG估值也低於騰訊。另外從報告PEG可見,騰訊和阿里巴巴在投資方面的發展空間或尚未完全在價,包括非持續性經營項目的估值小於1。我們在《【窺業績】撥開業績雲霧,騰訊能否繼續騰飛?》一文中已提到騰訊投資資產的價值有多龐大以及升值幅度有多大。但當前全球新經濟資產估值因為通脹前景看法而被看淡,可能會對這些資產的估值帶來負面影響。

所以短期來看,大股東減持只是騰訊股價調整的導火線,並非根本原因,況且Prosus已承諾在至少三年内不會進一步減持。令騰訊估值受壓的是監管的不確定性,以及全球通脹前景的轉變。

相對來說,在全球新經濟股份騰飛時未能嘗到甜頭的阿里巴巴,在壞消息出儘、螞蟻努力整改以配合監管等潛在好消息的支持下,或許能靠穩。

文:毛婷