2020年,對於佳兆業(01638.HK)而言,是具有深刻歷史意義及突破多項里程碑的一年。展望2021年,作為十四五規劃開局之年,深耕以粵港澳大灣區為代表的發展潛力巨大都市群的佳兆業,將迎來高質量發展的一年。

擬收購北京佳兆業廣場,優質投資性物業將帶來穩定收入

2021年,佳兆業將加大對核心區域、核心城市、核心地段的核心資產的投資力度,擬以低於市場價約三成的優惠價格拿下北京CBD核心地塊,提升京津冀優質資產儲備及市場地位。

3月25日,佳兆業發佈公告稱集團擬通過收購高捷投資、昇晴投資兩家目標公司,取得北京佳兆業廣場96.8%的股權,交易總對價為人民幣130億元。

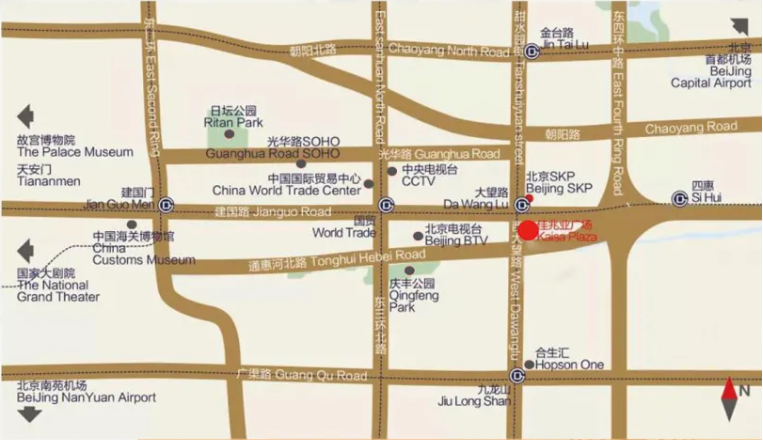

北京佳兆業廣場地理位置十分優渥,位於長安街與西大望路交匯處東南角,緊鄰地鐵地鐵1號線、14號線大望路站,距離天安門僅7公里路程。

北京佳兆業廣場地理位置圖

北京佳兆業廣場,是一個集合了住宅、投資性物業、商業和停車設施的綜合體項目多元化綜合體項目,總建築面積約20.2萬平方米,由南樓、北樓兩部分組成。其中,南樓為可供出售物業,主要提供住宅公寓;北樓為投資性物業,包括綜合性購物中心和商務寫字樓兩部分。

北京佳兆業廣場實景圖

2019年底,知名商業管理品牌SKP-S入駐北京佳兆業廣場。SKP-S的進駐,將升級打造北京佳兆業廣場的商業物業,以全新的商業故事理念,更多創新的商業玩法,助力北京佳兆業廣場提升品牌定位,成為北京文化娛樂體驗的新地標,引領時代新風尚。

北京SKP-S外景圖

據了解,SKP-S入駐不久後,便有155個知名品牌加入,其中,中國内地首店數量佔比1/3。在這些首店中,包括奢侈品品牌如GUCCI的國内首家直營美妝精品體驗店、Moncler寵物用品店、國内首家來自美國的潮牌 J.CRICKET、RICK OWNES 等。

據第一太平戴維斯數據顯示,北京佳兆業廣場的資產估值為人民幣186億元。照此計算,此次佳兆業拿下佳兆業廣場代價較項目估值有30.2%的折讓,打了約七折。這筆交易看來非常劃算。

低於市場價拿下北京佳兆業廣場對於佳兆業意義非常重大。如若收購完成,則標志著佳兆業在北上廣深都擁有了綜合體優質資產,可在推動京津冀協同佈局發展的同時,提升集團在京津冀的品牌影響力及業務廣度。

綜合來看,不管拿地成本、購入的時機,還是未來業務可操作空間及利潤創造空間,佳兆業都拿捏的恰到好處。而隨著北京佳兆業廣場並表,佳兆業2021年的優質可出售貨值將進一步提升,資產淨值及各方面收入均將有所提升。

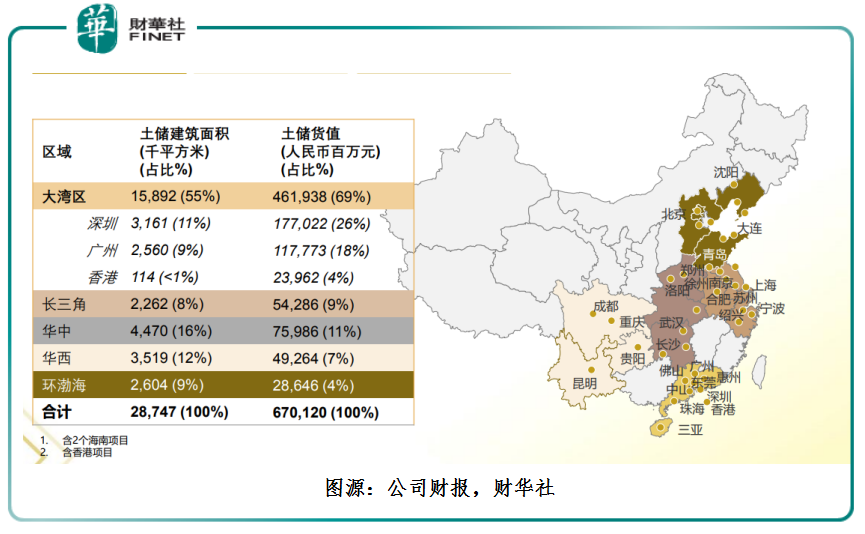

第一,從總土地儲備來看,截至2020年底,佳兆業擁有總土地儲備建築面積2874.7萬平方米,覆蓋全國51個城市共計217個房地產項目,集中佈局在大灣區、長三角地區、中部、西部及環渤海五大區域,其中大灣區土儲佔比約55%。此外,2020年,佳兆業土儲貨值高達人民幣6,701.2億元,其中2021年可售貨值達到人民幣1,912億元,優質充裕貨值將為銷售增長提供支持。

第二,現如今,收購北京佳兆業廣場,不僅可為集團提供具有戰略價值的優質資產,更可帶來穩定的持續性收入,具有長遠價值。從投資回報周期角度來看,南樓住宅項目已經建成待售,不存在任何開發風險,可直接出售變現;北樓引入SKP品牌可帶動整體商圈價值。此外,隨著疫情逐步好轉,各種商業活動將有序恢復,項目整體商業潛力值得期待。

供股計劃及時推行,資本結構進一步優化

此次,佳兆業收購北京佳兆業廣場所用的部分資金,將通過供股完成。據公告顯示,佳兆業將以7股舊股供1股新股的方式推進,預計供股股數為8.77億股,每股認購價為2.95港元,籌資總額約25.85億港元。其中,股東承諾承購4.42億股,約佔總供股數的50%。由此可以看出大股東對於供股計劃十分看好,有信心為集團帶來可觀回報。

從財務狀況的角度來看,通過供股方式融資較發債融資而言,有利於降低負債比率,更加有利於企業控制財務風險。特别是對在2020年財務槓桿具有明顯改善的佳兆業來講,供股融資非常有利於公司資本結構穩健發展。

2020年,佳兆業淨負債率97.9%,同比下降了46個百分點;剔除預收賬款後的資產負債率70.3%,同比下降5.6個百分點;現金短債比提升至1.6倍,非受限資金能完全覆蓋短期有息負債,償債能力較強。在融資方面,2020年佳兆業集團融資成本是8.7%,同比下降0.1個百分點。可以預見的是,供股計劃將有助於進一步拉低佳兆業的淨負債率和剔除預收賬款後的資產負債率,從而達成於2021年内「三條紅線」全部達標的公司指引。

從二級市場總股本角度來看,供股完成後佳兆業經擴大總發行股本為70億股左右,略微高於港股房地產板塊平均總股本67億股(據富途數據顯示,截至2021年3月31日,港股内房股板塊上市房企共有37家,平均總股本為67億股),並不存在盲目擴張股本的情況。

尾語:

隨著優質土地資源不斷擴充及資本結構的持續優化,佳兆業於業績發佈後先後獲得多家券商、債券評級機構認可。西南證券預計,佳兆業在保持高速發展的同時,財務狀況會繼續優化,融資成本也將持續降低,預計公司 2021-2023 年歸母淨利潤復合增速為 18.5%,給予目標價 5.40 港元,維持「買入」評級;巴克萊調升佳兆業2022年4月債券、2023年11月債券評級由「觀望」至「增持」,其認為公司較預期更好的銷售,更快的降負債節奏,更多元化的融資渠道以及獲得境外銀團貸款等因素,都將成為推動公司發展的有利驅動力。