今年以來一直處於是非漩渦中心的騰訊(00700-HK),最近公佈了截至2020年12月31日全年業績。

粗略來看,其全年業績表現非常好,營收同比增長27.77%,至4820.64億元(單位人民幣,下同),歸母淨利潤同比增長71.31%,至1598.47億元,全年派息1.6港元,同比增長33.33%。

2020年第4季淨利潤增長更高得離譜,收入同比增26.38%,至1336.69億元,歸母淨利潤同比大增1.75倍,至593.02億元。

然而,公佈業績第二日,騰訊股價下跌2.81%,報606.00港元,市值縮水了1679億港元。

到底是什麽原因讓騰訊股價下跌?筆者認為有兩點:1)獲利回吐;2)對監管的擔憂。

撥開雲霧看騰訊的業績

騰訊賬面淨利潤的高增長主要得益於會計處置。

2020年,「其他收益淨額」一項同比增長1.9倍,達到了571.31億元,佔了騰訊稅前盈利的31.74%。這筆款項中有兩個數據值得注意,一個是「處置及視同處置投資公司的收益淨額」,另一個是計入損益表的金融資產「公允值收益」,涉及聯營公司的會計處置(或包括虎牙由聯營公司轉為附屬公司入賬的會計處置、易車和樂遊私有化的會計處置等),並非已確認收益,兩項合計達到616.47億元,相當於騰訊稅前盈利的34.24%。

2020年第4季,「其他收益淨額」一項的金額更高達329.36億元,相當於騰訊季度稅前盈利的52.21%。

如果不考慮這些「幹擾」,騰訊的實際業績表現如何?

騰訊的經常性業務表現

騰訊呈列四個業務分部,分别為:1)包括網遊和社交網絡的「增值服務」;2)包括傳統媒體廣告和社交及其他廣告的「網絡廣告業務」;3)包括商業支付、理財服務及雲服務的「金融科技及企業服務」;以及4)為第三方制作與發行電影和電視節目、内容授權、商品銷售及其他活動有關的「其他收入」。

騰訊依託於龐大的社交網絡和影響力發展以上業務,所以用戶規模是非常重要的業務指標。

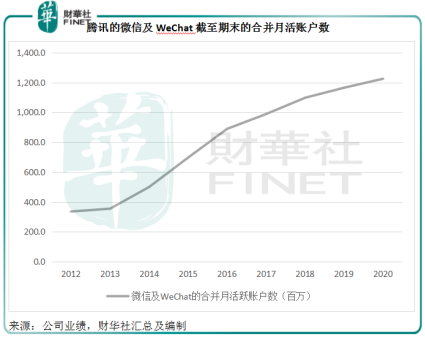

截至2020年12月31日,微信及WeChat的合並月活數同比增長5.2%,環比(相較2020年第3季末,下同)增長1%,至12.25億。從下圖可見,騰訊的微信用戶數曲線仍斜向上延伸,勢頭繼續放緩。

微信用戶能夠為騰訊提供無限的生態價值,例如廣告營銷、支付、金融服務、網遊、電商、娛樂服務,以及各種依附於社交媒體的現有功能價值和潛在功能價值。例如,你通過微信支付完成了一筆交易,微信可以從商戶獲得業務分成收入,你沒有付錢給騰訊,但是騰訊通過你這位微信用戶獲得了收入。這些價值是無形而且沒有天花板的。

另一個指標是收費增值服務注冊賬戶數,反映實際付費用戶的數目。2020年末,收費增值服務注冊賬戶數同比增長21.9%,環比增長2.9%,至2.195億。從下圖可見,收費增值服務注冊賬戶數的增長曲線稍微變陡,反映增速有所加快,有意願支付收費服務的用戶數增加。

這些業務指標顯示,騰訊的用戶增速穩健。再來看用戶所創造的收入。

支柱業務網絡遊戲依然是騰訊的增長驅動力,2020年網遊收入同比增長36.67%,至1561億元,佔總收入的32.38%,其中智能手機遊戲收入同比增長56.5%,至1466億元。利潤率較高的網遊收入大幅增長,帶動增值服務分部毛利率提升1.1個百分點,至54.1%。值得注意的是,2020年第4季的數據顯示,海外遊戲收入同比增長43%,達到98億元,佔了當期網遊收入的25%,或有望成為未來的增長發動機。

從下圖可見,騰訊的網遊業務收入增速反彈。

2020年,金融科技及企業服務分部的增長也十分可觀,收入同比增長26.06%,至1280.86億元,佔總收入的26.6%,反映商業支付、理財服務及雲服務的收入增長,該業務毛利率進一步提升1.1個百分點。

網絡廣告在社交及其他廣告收入增長29%的帶動下,同比增長20%,至823億元,佔騰訊總收入的17%,毛利率提高了2.4個百分點,或反映隨著其社交廣告規模擴大,成本效率提高。

從下圖不難看出,2020年網遊佔騰訊收入的比重進一步擴大,而金融科技的佔比繼續保持,相信網遊及金融科技服務仍將是騰訊未來發展的重點。

扣除以上提到的非經常性款項,反映騰訊持續經營業務表現的2020年經調整EBITDA同比增長24.37%,至1833.14億元,利潤率下降1個百分點,至38%;反映持續經營業務表現的經常性淨利潤為1227.42億元,同比增長30%,經常性純利率持平為26%。

整體來看,騰訊的持續經營業務維持強勁的收入和利潤增長,不過值得留意的是,網遊的收入及盈利佔比進一步擴大,可能會引起市場對於其網遊業務監管風險脆弱性的擔憂。此外,金融科技業務依然平穩增長,但投入應會進一步加大。

騰訊的投資資產價值

前文提到騰訊的未確認會計處理,對其2020年盈利帶來了很大的提升作用,這牽涉到騰訊的投資版圖。

騰訊的投資收益絕不僅僅包括損益表里已經列出的已確認收益和未確認公允值變動。

什麽叫公允值?公允值(fair value)指的是經評估,或能反映即時交易價的價值,通常指的是經過内部或外部持牌估價專家利用未來現金流、增長或重要估值因子等模型評估而得的價值,也可用作買賣的參考價。舉例來說一家廠房,其買賣價的評估絕非簡單的土地租用成本、建造成本、設備的折舊剩餘價值等,而是這家工廠未來生產可能帶來的價值,這也是工廠賣家放棄的機會成本。

資產的公允值亦一樣,在會計賬上入賬的一般是資產的成本,按照會計制度,部分資產需要每年進行評估公允值,而有些資產則使用最初的收購成本累加各期產生的費用和收入來入賬。

騰訊的投資資產也是一樣道理,部分資產按公允值入賬,部分資產按成本價入賬,按成本價入賬的資產包括聯營公司,根據會計制度,騰訊於聯營公司的投資初始按成本入賬,後續採用權益法進行會計處理,並扣除任何累計商譽等減值虧損。

截至2020年12月31日,騰訊於聯營公司的投資為2976.09億元,較上年同期增長39.32%,這其中包括上市企業和非上市企業,上市企業的入賬值為1710.48億元,佔了57.47%,這里指的是成本值。

上市企業的公允值不難獲得,其股價就是很好的參考價值,反映的是現在出售這項資產的價格。

根據騰訊2020年末期業績,2020年12月31日,該公司於上市聯營公司的投資公允值達到9819.02億元,而2019年12月末只有3346.88億元,換言之騰訊的上市聯營公司現值較之投資成本已經升水5.74倍,或8108.54億元,更别提佔了43%的非上市企業實際價值,這些未上市企業一旦上市,價值獲市場認可而提升更將進一步擴大騰訊的投資資產價值。

從上表可見,到2020年末,騰訊的投資資產公允值至少達到1.5萬億元,較上年末增長1.39倍,或8695億元,是其總資產的1.12倍。

假設騰訊主營業務的市盈率估值為28倍(撰寫本文時美國大型互聯網企業的大致平均數),用其經常性淨利潤1227.42億元減去應佔聯營公司等投資的收益,可得主營業務的經常性淨利潤約為1191億元,再乘以28倍,則主營業務估值約為3.33萬億元人民幣,再加上上述的部分投資資產價值1.5萬億,騰訊的總估值約為4.8萬億元人民幣,約合5.74萬億港元,與當前市值5.8萬億港元差不多,這應該是市場對於騰訊的估值邏輯。

在今年初到達766.50港元的高位後,騰訊的股價持續下滑,這與美國的新經濟股表現如出一轍,市場普遍認為最近新經濟股暴跌與美國長債利率上升有關。由於對通脹的預期升溫,美國10年期和30年期國債收益率曲線明顯變陡(即顯著上升),而美國的長期國債通常被用於資產(尤其科技公司)估值利率。作為分母的利率上升,得出的現值自然下降。

騰訊公佈的業績表現其實尚算理想,並未有太大驚喜,所以聰明資金在業績公佈後獲利回吐。

監管與合作

另一方面,全球對於新經濟企業的監管加強,也是資金對這些股份越來越謹慎的原因。針對騰訊、阿里巴巴(09988-HK)等企業的監管已成為熱門新聞,在此不贅述。

最近有傳阿里巴巴的淘寶特價版或與進駐微信,這可能會開創一個新局面——巨頭們從過去的對抗與競爭,變為現在的妥協與合作,可能是面對監管與展開新型合作的開始,效果值得留意。

騰訊2020年業績的一個亮點是將社會責任融入產品及服務。以投資具有颠覆性意義的新經濟企業而聞名的華爾街女股神Catherine Wood就曾提到,之所以投資這些新經濟企業,是認為這些企業的新理念可為我們帶來變化,改變我們的生活和工作方式,而且更重要的是承擔更大的社會責任,為社會和人類創造更高價值。相信這也是未來監管對騰訊以及騰訊對自己的要求和定位,當然,做好這一點也將是這些新經濟企業的賣點。

作者:毛婷