在五家大型傳統電力上市公司中,華潤電力(00836-HK)率先披露了2020年業績報。

作為公用事業企業,華潤電力在疫情衝擊下表現出了抗風險和抗週期屬性。整體上看,華潤電力2020年經營業績穩中向好。期内,公司實現營業額695.51億港元,同比增長2.6%;淨利潤75.83億港元,同比增長15.1%。

分紅方面,在2018年違反三年穩定派息承諾後,華潤電力2020年派息率維持在2019年水平,為40%。公司擬每股末期股息派發0.406港元,派息總額19.51億港元。

但值得注意的是,穩定的業績和高水平的派息率,並未能刺激華潤電力股價的上漲。公司股價在3月18日維持震蕩走勢,收盤小幅上漲1.22%。

可再生能源業務淨利潤首超火電

華潤電力有兩大業務:火電和可再生能源,其中可再生能源包括風電、光伏、水電等。2006年起,從事火電業務的華潤電力開始切入可再生能源業務,收購了廣東汕頭風電項目。

此外,華潤電力亦涉足光伏項目,不過光伏裝機量和營收貢獻等方面遠不如風電業務。

2020年,華潤電力火電業務收入570.72億港元,與2019年持平;可再生能源業務收入124.79億港元,同比增長17.79%。從收入端可以看出,華潤電力年内對可再生能源建設較火電更為重視。

年内,可再生能源的利潤貢獻遠高於火電業務。受益於新投產風電的盈利貢獻,公司2020年可再生能源業務淨利潤貢獻達41.93億港元,同比增長43.74%,貢獻佔比達50.1%,首次超過火電。

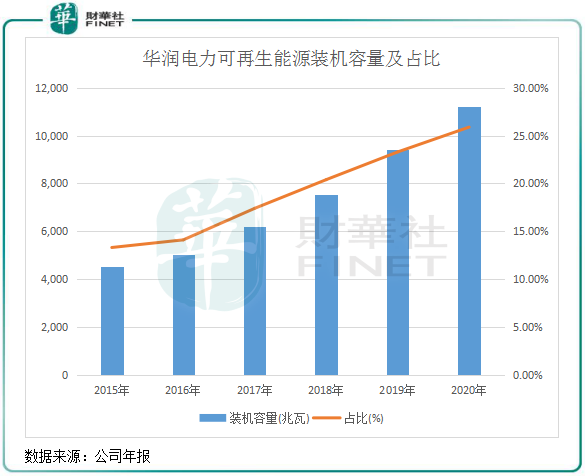

裝機量及售電量方面,華潤電力可再生能源業務亦有較快增長。過去幾年來,華潤電力大力發展可再生能源業務,裝機容量迅速提升。2020年該分部裝機容量首次突破1萬兆瓦,佔總裝機容量比重在2020年達到了25.09%。

根據財華社統計,2020年上半年華潤電力可再生能源裝機量比重在五大傳統電力上市公司中最高。期内,華潤電力該比重為24.4%,國電電力(600795-CN)、大唐發電(00991-HK)、華能國際(00902-HK)、華電國際(01071-HK)該比重分别為23.89%、20.38%、18.16%、12.01%。

同時,華潤電力在2020年上半年的可再生能源裝機容量也遠高於其他四大傳統電力上市公司。由此可見,華潤電力在以風電為主的清潔能源轉型方面是領先於其他傳統電力上市公司的。

發電量方面,在棄風限電的有利環境下,華潤電力風電場2020年可利用小時數為2236小時,較2019年提升36小時。年内,改善風電場和光伏電站的售電量分别較2019年上漲21.6%和7.5%,增長亮眼。

為了快速轉型為清潔能源發電企業,華潤電力提出將繼續大力發展可再生能源。通過控制新增煤電機組、增加可再生能源裝機量等方式,華潤電力預計到2025年的二氧化碳排放量將達到峰值。為此,華潤電力計劃未來五年(即十四五期間)的目標是新增4000萬千瓦可再生能源裝機,預計至十四五末(即2025年底),可再生能源裝機佔比超過50%。

2021年,華潤電力還繼續維持龐大的資本開支計劃。2021年,預計現金資本開支約為300億港元,其中約232億港元用於風電、光伏電站的建設;約45億港元用於火電機組(包括燃煤和燃氣機組)的建設。

火電盈利能力有望繼續提升

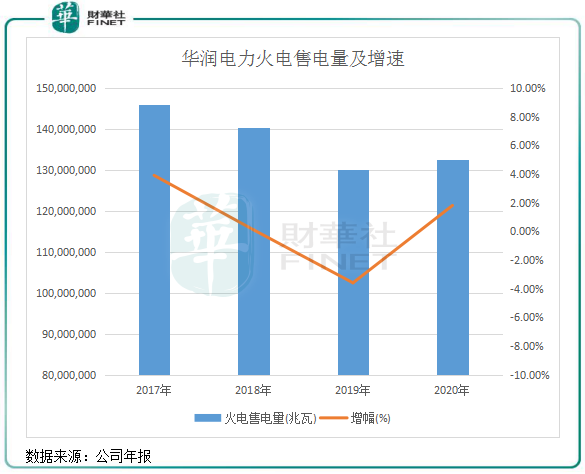

過去數十年來,華潤電力有意減少火電新項目的建設。2019年起,公司火電分部收入就開始出現下滑,與可再生能源分部形成較大的反差。

華潤電力風電業務的盈利能力明顯強於火電,這也是公司近幾年在風電領域擴張較為激進的一個原因。

2019年以來,在煤炭行業產能逐漸釋放和全國用電需求增速放緩因素下,國内煤炭價格呈現下行趨勢,公司平均標煤單價下降,從而在燃料成本方面有所下降,2020年燃料成本下降2.47%至324.94億港元。加上公司平均供電標煤耗下降影響,有利於提升火電業務的盈利能力。

2020年,公司火電業務淨利潤率為7.33%,較2019年提升1.24個百分點。

不過,由於容易受區外來電的衝擊和用電增速下滑影響,公司火電業務近幾年售電量增速下滑至低個位數,甚至出現負增長。

在2019年,華潤電力對旗下聯營煤炭資產計提高達9.57億港元的減值準備,在一定程度上拖累了公司火電業務的利潤增長。在2020年業績報中,華潤電力為提及資產減值情況,年内應佔聯營企業業績為5.55億港元,同比增長188.5%。

所以,2021年公司產生大額減值準備的可能性不大。此外,2021年以來,煤炭價格整體呈下降趨勢,有望刺激華潤電力的煤電業務利潤增長。

風電搶裝結束,現金流或有改善

2020年,是我國風電搶裝潮的大年。年内,華潤電力新增風電裝機容量為4168兆瓦,新增裝機容量創下歷史新高。

2020年底,華潤電力已核準或備案了1065兆瓦風電和5631兆瓦光伏項目,這意味著未來幾年公司仍加快風電和光伏項目的裝機步伐。但與2020年相比,公司2021年目標新增風電和光伏項目並網容量2,510兆瓦,較2020年有較大幅度下滑。

風電裝機容量增速下滑,華潤電力2021年的資本開支也將不如2019-2020年的壓力之大,這也是公司2021年資本開支預算較2020年減少十多億的原因,但相較於2019年以前每年不到180億港元的資本開支,公司這兩年因資本開支大增而影響到自由現金流。

2019年及2020年,華潤電力的自由現金流降至50億港元上下。此外,公司還面臨政府補貼款逐年上升的問題,為此公司在2020年發行了14.5億元人民幣的可再生能源補貼款資產支持票據。

因此,隨著2021年風電搶裝結束,資本開支壓力下降,以及作為「現金奶牛」的火電業務盈利能力提升,預計華潤電力2021年現金流或有較大改善。

文:覃漢計