春暖花開之際,港股市場也傳來捷報。

於2020年10月30日在港股主板上市的世茂服務(00873-HK)發佈上市後第一份財報,公司2020年營收約為50.26億元,比2019年24.89億元,同比大增101.9%;淨利潤約為7.24億元,同比大增88.4%。

於2020年末,公司在手現金和現金等價物約為58.30億元,同比增長586.2%,妥妥一枚「現金奶牛」。

在展示出強大的成長性同時,世茂服務也被納入恒生綜合指數和港股通。3月13日,上海證券交易所將世茂服務調入滬港通下港股通股票名單,自下一港股通交易日起生效。

諸多利好之下,花旗、中信、中金、摩根大通等機構紛紛給予世茂服務「買入」評級,公司股價自2021年年初迄今也漲了22.58%(截至3月15日收盤)。

中國頭部物管公司,坐擁千億黃金賽道

世茂服務成立於2005年,是中國十大房企之一—世茂集團旗下綜合物業管理及社區生活服務提供商。

世茂集團是一家國際化、綜合性的大型投資集團,經過三十多年發展,業務佈局全國140多個核心發展城市,涉及地產、商業、物管、酒店、主題娛樂、文化、金融、教育、健康、高科技等產業領域,形成了多元化業務並舉的「可持續發展生態圈」。

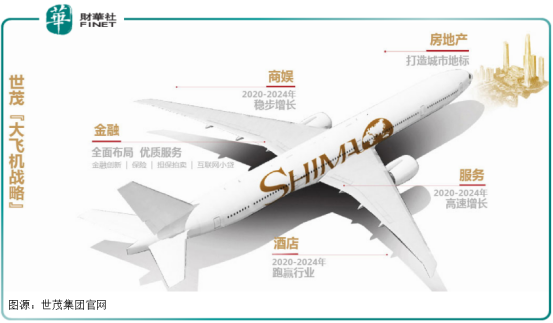

世茂服務是世茂集團「大飛機」戰略重要雙翼之一 ,位列中國物業服務百強企業第12名,品牌價值百強第8位 。

2020年10月30日,世茂服務正式在香港聯合交易所主板掛牌上市。含著「金鑰匙」出生的世茂服務早已躋身中國物業管理頭部公司,在管面積、增值服務、業績等各項關鍵指標都位列行業領先地位。

從規模看,按2019年綜合實力計,集團獲中指研究院「中國物業服務百強企業」第12位;

從成長性看,2018年、2019年按收入增長率計,集團在中國物業服務二十強企業中均位列第3位。

一家公司的股東陣營也是彰顯實力,吸引投資者的地方。

除了背靠世茂集團外,世茂服務在啓動港股IPO前,引入紅杉資本中國和騰訊兩家重量級戰略投資人,投資總金額達2.44億美元。憑借商業資源及業務增長,世茂服務成功吸引到紅杉資本中國和騰訊等戰略投資者入股。

世茂服務所在的中國物管行業是近年冉冉上升的朝陽行業、黃金賽道。

根據中指院資料,2019年中國物業管理行業總收入達5,687億元,於2015年至2019年的復合年增長率為9.3%。隨著中國城鎮化率不斷提升,以及行業在管面積增加、增值服務擴大所驅動,未來行業規模仍將繼續壯大。

2020年新冠疫情期間物業管理企業在抗疫中貢獻突出,物業服務行業受到政府的重視和社會的矚目,政策機遇不期而至。

2021年住建委、發改委等十部委聯合發佈《關於加強和改進住宅物業管理工作的通知》,提出加快發展物業服務業,推動物業服務向高品質和多元化升級,行業發展迎來是歷史性的機遇時刻。

作為頭部公司,世茂服務不僅享受到行業發展的紅利,表現出優越的成長性,還具有規模化優勢,享受行業集中度提升下看規模紅利。

淨利潤大增88%,處於高成長期

高成長、高確定性是世茂服務帶給投資者的驚喜。

公司2020年營收約為50.26億元,比2019年24.89億元,同比大增101.9%;淨利潤約為7.24億元,同比大增88.4%。

淨利潤高達88%的增速再次證明公司的高成長性,並博得資本市場厚愛。在短暫上市四個月後,世茂服務被納入恒生綜合指數成份股和港股通。

正是基於世茂服務業務表現及其成長性,公司的發展潛能和投資價值正在被市場接納和認可。

從往績業績看,世茂服務2018年至2020年,收入分别約為13.29億元、24.89億元、50.26億元,期間復合年增長率為94.3%;上述同期利潤分别約為1.46億元、3.85億元、7.24億元,期間復合增長率122.7%,三年時間實現5倍增長,居於行業領先地位。

同時,淨利潤增速遠高於收入增速,彰顯了世茂服務卓越的管理和費用管控能力,以及自然增長潛力。

從成長性來看,世茂服務是妥妥的高增速、高成長的潛力「黑馬」。

從收入結構看,世茂服務收入主要來源於物業管理服務、社區增值服務以及非業主增值服務。2020年物業管理服務收入佔比55%,佔據半壁江山,但社區增值服務卻以增速取勝。

世茂服務的社區增值服務從2018年的9,470萬元,增長到2020年的16億元,增長約16倍;佔總收入的比重從7.1%提升到31.8%。營收結構實現升級,業務能力實現巨大提升。

社區增值服務佔據營收的比重提高,強有力拉升了世茂服務的盈利能力。

2018-2020年,集團毛利率分别約為29.4%、33.7%、31.4%,表現較為穩定。淨利潤率也有緩步擡升,由2018年的10.99%上升至2020年的14.4%。

超30%的毛利率和15%的淨利率水平是世茂服務的「底氣」,是其盈利能力和優於同業的良好成長性的體現。

在三大業務中,毛利率最高的為社區增值服務,2020年該業務毛利率高達40.1%,遠超物業管理服務27.1%和非業主增值服務的28.1%。

社區增值是建立在物管基礎服務上的升級,所需人員較少,成本較低,由此具有高毛利的特點。相比基礎物業服務,增值服務不論在提價空間和品類擴張上都具備更高的彈性。

無論是物管服務,還是增值服務,世茂服務業績保持高速增長,盈利能力持續攀升,一個很重要的原因便是公司享受規模紅利。

在管面積三年翻番,坐享規模化紅利

世茂服務高超的盈利能力來源於其規模化發展優勢。

作為一家物業服務公司,物業費是主要收入來源。而在現階段物業費又受制於地方政策和業主承受能力,所以提價有一定難度。

在每月收取的物業費相對固定的情況下,收入乘式另一端在管面積的提升成為各大物業服務公司的永恒追求。

在規模化發展方面,世茂服務走在行業前列。

集團在管面積從2018年的4500萬平方米,增長至2020年的1.46億平方米,同比增長114%。在管項目535個,覆蓋全國28個省、直轄市和自治區以及104個城市;合約建築面積為2.01億元,同比增長99%。合約在管將轉化為在管面積,奠定集團未來幾年内增長預期。

一方面,背靠世茂集團——中國房地產開發企業十強之一,世茂服務業務與母公司的擴張協同增長。

自2005年成立以來,公司開始向世茂集團開發的物業提供物業管理服務,截止2020年末,來自世茂集團的在管建築面積約為5150萬平方米,合約總建築面積則約為7100萬平方米。

同時,世茂集團也也為公司收購物業管理公司提供機會,2019年,世茂服務分别與廣州粵泰、海亮物業,北京冠城物管多家物管資源,為在管物業數量及建築面積提升鋪就道路。

2019年集團收購海亮物業管理,在中國安徽省及其他12個省份新增在管建築面積1480萬平方米;同年收購福建物業管理公司泉州三遠51%股權,新增在管面積1300萬平方米。

在物業服務行業「跑馬圈地」的趨勢下,2020年世茂服務又加速收購步伐,一口氣收購了廣州粵泰、成都信誼、北京冠城、浙大新宇等12家物管公司,不斷充實物業版圖。

來自第三方地產開發商的在管面積逐年增多,從2019年的2130萬平米,佔總在管面積的不足3.43%,提升至2020年的9460萬平米,佔總在管面積的64.8%。

做第三方拓展需要實力,在物管圈動辄吃上級地產公司「老本」的情況下,世茂服務卻在業内展示了自己強大的實力。

通過「内生+外延」方式,世茂服務完成規模化擴張之路。

隨著在管面積快速增長,世茂服務的服務業態組合更加多元,覆蓋住宅、學校、醫院、園區、公建、工業及綜合。

超大規模在管面積,以及形色多元的業態為世茂服務在傳統服務基礎上開拓增值服務奠定良好基礎。

增值服務撐起半邊天,體現長期增長價值

規模化帶來的業績增長效應不止於傳統物業服務,世茂服務的增值服務成為集團的亮點。

集團收入構成主要有物業管理服務、社區增值服務、非業主增值服務。2020年,上述三項業務佔應收比重分别約為入54.0%、31.8%、14.2%。

世茂服務的社區增值服務貢獻了超三成營收,業績佔比平明顯高於行業物業管理企業。

增值服務對一家物業公司來說有多重要?

物業費的收取受地方政府、業務承受能力等限制,傳統物管面臨如何進一步打開利潤空間的可持續發展和成長性考驗。

作為行業頭部企業,世茂服務固然享受規模化發展紅利,但居安思危,同時也深刻認識到物業管理企業的潛在風險。

與此同時,隨著社會收入水平提高,業主對服務需求也呈現多樣化、層次化的情況,對物業管理公司經營模式和盈利模式提出了更高的要求。

於是從傳統物管服務的「紅海」走向多元增值服務的「藍海」,成為當下物管企業的的轉型方向,尋找新的赢利點。

如果要想在競爭中脫穎而出,增值服務成為檢驗時下物管企業可持續成長能力的一個硬性指標,是一家物業企業長期增長價值的體現。

在增值服務上,世茂服務有兩個優勢:

第一、服務業態多元。

自2013年起,集團的服務已經延伸到政府及公共設施、康養中心和醫院以及候機室貴賓廳等多種非住宅物業,物業組合呈現多元化,更容易產生多元化增值服務需求。

以高校服務為例,世茂服務通過與全國高校物業管理百強NO.3浙大新宇合作,校園在管面積達1830萬平方米,管理項目數量150個,服務包括多所211/985高校,中外合作院校等高等院校。

世茂服務管理層表示,未來將發力佈局非住宅業態和新賽道,樹立行業領先標桿。

第二、服務項目分部在高能級城市。

世茂服務以武漢、西安、天津、杭州、福州五大中心城市等高能級城市為據點,在管項目多分佈於一線、新一線及二線城市,增值服務想象的潛力與空間很大。

在增值服務創新上,世茂服務圍繞著用戶和資產進行創新。

與傳統平台撮合型模式不同,世茂服務創新性的通過與頭部企業進行合作、組建自有品牌兩種方式構建多元服務品牌。

目前,公司圍繞「用戶」與紅星美凱龍合作打造了家裝美居業務「世茂美凱龍」、社區教育品牌「茂閱島」、以及線上+線下空間服務品牌「SUNIT世集」;圍繞「資產」也正開展前介維保、電梯維保、維修平台、房屋經紀等業務,服務類型得到不斷豐富。

洞察到物業行業的廣闊前景,看重世茂服務行業頭部企業的發展能力,紅杉中國選擇世茂服務為首家戰略投資的物業企業。世茂服務也借助紅杉中國豐富的下遊資源,拓展社區多元服務形態,目前已引入途虎養車,為社區業主提供汽車維護保養服務,未來雙方還將從多個領域擴充社區服務的品類和能力,構建社區多元服務生態。

世茂服務多元化服務組合赢得業内認可。根據中指院資料,集團於2019年獲認可「中國特色物業服務領先企業」。

透過優質物業管理和傳統增值服務與客戶建立的粘性,世茂服務發展多元化增值服務,並持續創新「出圈」,將社區增值服務提升到一個新高度。

升級增值服務,做大智慧社區

隨著新科技時代的到來,數字化發展成為行業共識。

2019年世茂服務首次推出智慧社區解決方案,以世茂物聯為平台,集成雲計算、大數據、AI人工智能、物聯網等科技技術,將社區服務、設備管理、業主生活有機地整合為一體,實現運營數據數字化採集、設施設備雲端互聯、社區服務智能交互,從智慧安防、智慧通行、能耗管理、智慧家居空間等多個維度,為業主與用戶提供安全、舒適、便利的智慧化社區生活環境。

世茂服務智慧社區戰略與騰訊、紅杉的加入相得益彰。

騰訊在互聯網科技領域的優勢,將有助世茂服務智慧社區推進,以及賦能在信息化和數字化方面的改造。借助騰訊的強大物聯網基礎,世茂服務也在探索在智慧城市建設中物業企業的優勢和機會。

而紅杉中國則在中國擁有廣泛的投資領域,涉及商業資源、醫療健康、工業科技等多個領域,將有助於擴充世茂服務的「朋友圈」,為社區增值服務添柴助力。

正如此前騰訊投資董事總經理夏堯表示:「物業管理作為重要的線下入口級場景,關係到民生的方方面面。我們看到萬億規模的物管市場具有較大的長期發展潛力和較高的天花板,未來集中度將持續提升。同時,數字化轉型正在成為各行各業的新趨勢。我們將以C2B的獨特優勢和企業服務能力,與世茂服務攜手打造更先進的智慧物業解決方案。」

東風吹,戰鼓擂。物管行業上升週期疊加政策機遇,世茂服務迎來確定性的未來。