微信誕生於2011年1月21日,到今年剛好滿十年。你一定納悶:標題不是中國移動(00941-HK)嗎?與微信何幹。事實上,微信這十年的變化,透析著移動通信業態的質變。

2011年,微信的用戶數可以忽略不計。根據工信部的數據,2011年我國移動電話用戶合計為9.75億,其中中國移動的客戶數為6.5億,佔了66.67%。那一年是我國3G進入規模化發展階段的一年。

到2020年9月30日,騰訊(00700-HK)的數據顯示,微信及WeChat的合並月活躍賬戶數已達到12.128億,較年初增加4800萬。而截至2020年12月末,我國的移動電話用戶總數淨減728萬戶,至15.94億戶,其中移動的客戶數為9.42億,佔全國的份額下降至59.09%,全年累計淨減836萬,這也是移動首次出現移動用戶數全年累計下降。這一年,我國大規模發展5G。

一面反映移動互聯網服務用戶的高速增長,另一面是移動電話用戶的見頂。

互聯網發展潮流的機遇與挑戰

互聯網企業的衝擊來得突然,也來得理所當然。移動電信運營商服務基建的整固和升級、網絡服務的降本提速,為互聯網企業的高速發展提供了根基和土壤。

最早期的例子要數Skype,2013年時Skype已引起各國運營商的警惕,被稱為OTT(Over the top,意指互聯網公司越過運營商發展基於互聯網的各種視頻和數據服務)頭號公敵,從電信運營商處以極便宜的價格租賃帶寬,再用網絡電話包月套餐獲利,這對電信運營商的語音和視頻業務形成巨大衝擊。

面對客戶同時也是競爭對手的互聯網企業,國内的電信商其實早有心理準備。2013年,中國移動就加快從語音經營為主向流量經營為主的轉變。

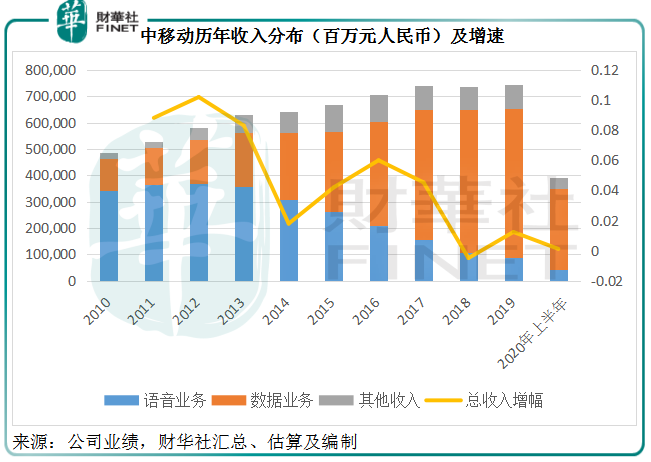

見下圖,微信賬戶數(藍線)攀升的同時,中國移動的語音業務收入(橙線)加速下降,但另一方面,數據業務收入(灰線)大致上與微信賬戶數同步增長。

見下圖,過去的十年,中國移動的語音業務收入與數據業務收入此消彼長,在面對OTT的競爭,中移動的語音業務受到擠壓,但數據業務卻得益於流量服務而持續增長。不過需要注意的是,總收入增幅持續放緩。

中移動的客戶數明明每年都在增長(除了2020年開始流失),為什麽總收入增幅卻在放緩?

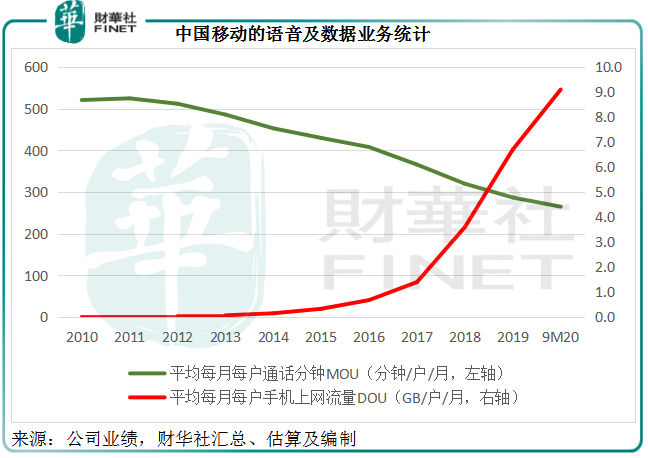

從下圖可見,中國移動的平均每月每戶通話分鍾數(MOU)不斷減少,反映語音業務的下降;另一方面,數據業務方面的增長則反映在上網流量上,下圖紅線代表的平均每月每戶手機上網流量(DOU)持續攀升。

由於目前的數據業務採用包月套餐,還有無線網絡等無限量用量的提供,流量業務價值相對低廉,加之微信語音或視頻通話等的同類產品競爭令通話分鍾不斷減少,移動業務的平均每月每用戶收入(ARPU)持續下降。

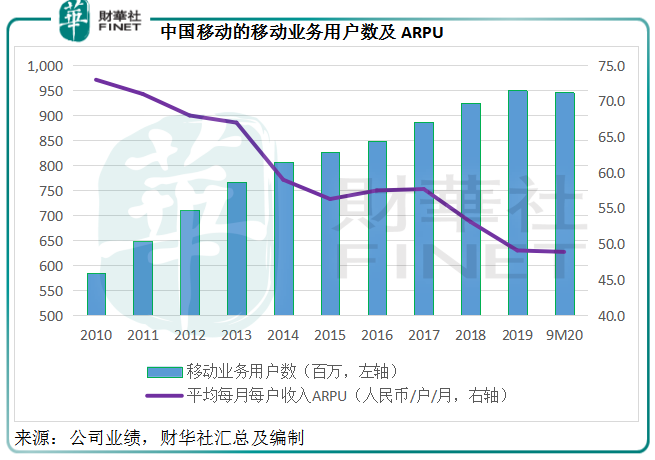

從下圖可見,該公司的移動業務用戶數在這幾年增長已現疲態,同時ARPU也在下降,這是其收入增速放緩的原因。

既然如此,中國移動的未來在哪里?

中國移動的未來在哪里?

面對互聯網企業的OTT,中國移動找到了解決方案——共赢和共融。

個人用戶轉向互聯網服務而致收入下降既已成定局,何不在家庭和政企市場中找出突破口?所以在2013年微信尚未成大氣候時,移動電訊業界已經清晰地看到了語音業務往流量業務轉變的必然性,而在加強網絡基建的同時對雲計算、大數據、物聯網、工業互聯網、内容分發網絡等應用基礎設施進行部署。

2013年12月,中國移動獲得固網業務經營授權,成為全業務運營商。2015年,通過收購鐵通資產和業務,獲得有線寬帶牌照,進一步鞏固全業務結構。2016年,該公司制定並實施「大連接」戰略,即在現有人與人連接服務的基礎上,推動連接對象從個人向家庭、企業乃至萬物互聯擴展。

也就是說,中國移動由過去更注重服務終端個人用戶,到現在將服務擴展到更大的範圍,從網絡支撐、雲端建設到數據中心佈局等基建核心實力,到個人、家庭、企業、機構等用戶的全方位涵蓋。有線寬帶客戶數由2015年時的55百萬,增至2020年9月末的2.04億,ARPU也由2015年的31.9元,稍微提高至2020年前9個月的32.4元。

換言之,過去主要做零售,現在從零售到批發全覆蓋,以量取勝。正因為以量取勝,ARPU可能持續受壓。

十四五規劃中,新基建、5G+、工業互聯、大數據中心等建設和投資都是工作重點,中國移動自然擔綱負責,這無疑將擴大其收入的多元化和提升未來發展的質量,讓其在與互聯網企業的競爭互融中搶佔主導權。

所以中長期而言,中國移動的單位價值可能持續受壓,不過業務量有望大大提升,規模效益的實現應可改善利潤率,長遠前景應不錯。

為何北水愛移動?

塞翁失馬焉知非福。離開美股市場也許是新一段估值旅程的開始。

最近南向資金忽然對中國移動情有獨鍾。根據Wind的數據,近1個月南向資金流入淨額最高的股票為中國移動,見下圖。

截至2021年3月16日,通過滬深港通持有中國移動的股份數為158萬股,佔已發行股份的7.71%,可見北水頗為鍾愛該股,為什麽?

筆者認為原因或包括以下幾點:1)如前文所述,前景樂觀,得益於我國新基建政策的支持;2)估值偏低,目前中國移動的市盈率只有8.64倍;3)基本面穩固。

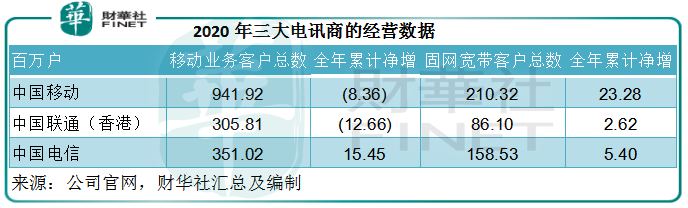

截至2021年1月,中國移動的移動業務客戶仍達到9.41億,遠高於中國聯通(香港)(00762-HK)和中國電信(00728-HK),4G客戶佔比已達82.86%,5G套餐客戶數為1.69億,佔總數的17.96%,隨著5G客戶數的上升,由於後者套餐價較高,移動業務的ARPU或見輕微改善。

2020年,中國移動的移動業務客戶稍微有流失迹象,不過固網寬帶客戶的增長幅度理想。

憑借巨大的客戶基礎和合理的策略調整,中國移動的收入雖然增長放緩,但維持穩定,從下圖可見,EBITDA(扣除利息、稅項、折舊及攤銷前利潤)率和股東應佔淨利潤率都變動不大,可見在規模效益和成本控制方面該公司還是具有優勢。

中國移動作為全國最大的移動電信運營商,具有公用股的逆週期性質,雖然業績增長並不迅猛,但保持穩定的經營現金流,且派息可觀。2019年,該公司派發股息3.56港元,若按現價53.60港元計,往績股息收益率高達6.64%,在如今的低息環境中頗為吸引。

中國移動作為頭部電信商,需要在國家電信基礎設施建設中擔綱重任,從其歷年經營活動現金流和投資活動現金流來看,經營活動的淨現金流入都足以應付投資所需的支出,且有足夠的盈餘派發還不錯的股息。

中國電信已實錘將回A股上市,憑借固網實力,中國電信通過與固網產品的捆綁式套餐銷售,而從移動和聯通手上爭奪了不少移動業務客戶。但從盈利能力來看,中國移動仍佔有優勢,見下表的淨利潤率和EBITDA利潤率。所以對比之下,中國移動的估值具有競爭力。

據外媒報道,中國移動也將回A股上市,這有望釋放其估值。

結論

這十年,騰訊、阿里巴巴(09988-HK)、京東(09618-HK)、美團(03690-HK)等新經濟企業的增速讓人炫目,但這離不開電信運營商的支持。

從2G走到5G,中國移動這十年之路荊棘不少,是危也是機,在OTT的挑戰下,它完成了從語音業務到流量業務的轉向,且保持平穩發展,這份定力難能可貴。

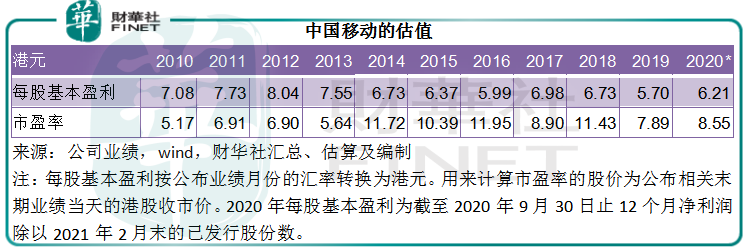

筆者整理了中國移動這十多年中的每股基本盈利和公佈末期業績當天的收市價(並考慮到匯率變化),發現該公司的市盈率估值一直保持在5倍到12倍之間,可見其穩,無怪乎能獲得北水的鍾愛。當然,最近的回A傳聞恐怕也是北水流入的一個驅動力。

若中國移動真的回歸A股,且看看能否為估值帶來突破。

作者:毛婷