來自安徽的中小房企三巽控股集團極有可能經歷三過港交所大門而不入的尷尬。

公司在2019年10月27日在港交所首次遞表。一年之後的4月27日再次遞交招股書,六個月之後(10月27日)再次遞交更新數據之後的第三份招股書。

前後三次交表之後,時至今日其最新招股書仍在「處理中」。

從公司提交的最新招股書内容來看,三巽控股公司質地存在不少「瑕疵」,其上市前景不確定性較大。即使公司最終順利上市,放在港股市場中其股價表現亦可能不會太理想。

三過港交所大門難入的三巽控股,想借力資本市場「續命」經營的願望可能會落空。

-

家族式經營,業務高度集中安徽三四線城市

據公司招股書介紹,三巽控股的公司歷史最早可追溯至2004年。是年,錢堃及其妻子安娟通過安徽三巽投資從事房地產業務。2010年,滁州三巽成立,主要從事住宅物業開發業務,並發展成為集團業務集中管理平台。

2011年,公司在安徽省滁州市開發住宅物業項目滁州左岸香頌,自此確立「三巽」物業品牌。

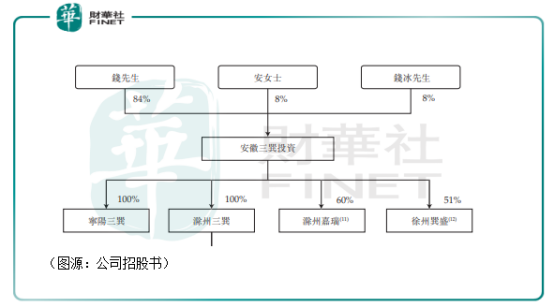

從成立至遞表上市前,三巽控股(上市重組前集團主體為安徽三巽投資及其全資子公司滁州三巽)完全由錢堃家族持有。家族成員錢堃、安娟及錢冰(錢堃之父)分别持有公司84%、8%及8%的股權。

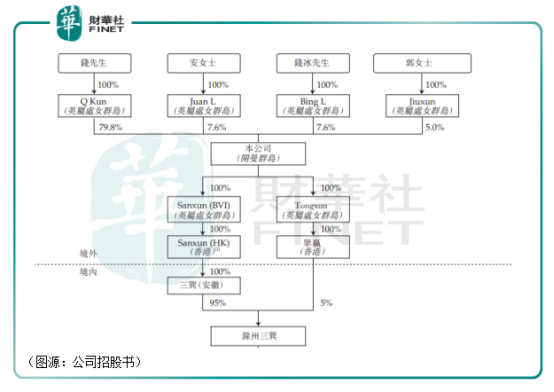

為在港股上市,公司進行了重組。重組之後,三巽引入戰略投資方「郭女士」。郭女士與錢堃2017年在商業活動相識。據招股書介紹,郭女士家族在中國經營物業發展業務,對房地產行業及香港整體資本市場具有深刻見解及經驗。2019年初,雙方開始討論投資三巽控股事宜。 當年10月,三巽控股首次遞表。

無論怎麽看,郭女士的加入都像是為公司上市而來。而在其加入後,郭女士持有三巽控股5%股份,錢堃家族持有剩餘95%的股權。即便上市之後,公司增發部分公眾持股,但股權大部分仍會由錢堃家族及其合作夥伴郭女士持有。

家族式企業在管理、決策方面存在天然弊端。若家族内部出現股權爭奪,還可能對中小股東(基本就是上市之後三巽控股的公眾股東)利益造成損害等等。林林總總各種問題,在此暫略過不提。另外,公司在上市前的重組中只招來「郭女士」一位個人投資者,背後原因讀者亦可琢磨。

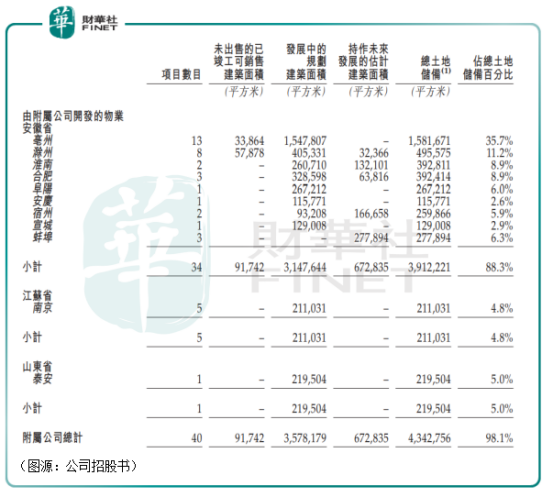

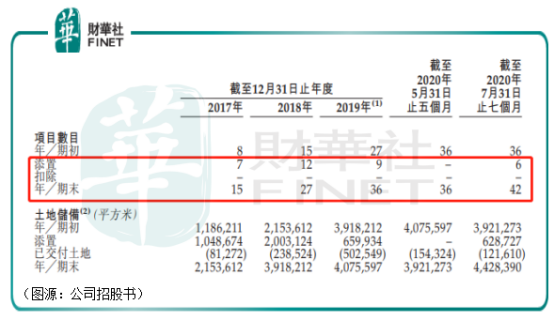

「家族式經營」的三巽控股在2018年將總部遷到上海,開始全國化佈局。截至2020年7月31日,公司共有42個處於不同開發階段的項目,覆蓋三個省的11個城市,擁有總土地儲備約4.4百萬平方米。根據安徽省房地產商會統計,2018年在總部位於或主要市場在安徽省的房企中,按新增土地儲備計,公司排名第一。

紙面看起來猛如虎,但從已交付項目來看,公司業務仍聚焦於安徽省内滁州及明光、亳州等三四線城市。

從發展中物業來看,三巽控股在戰略重心之一長三角只佈局了南京市的五個項目,項目土地儲備只佔總土地儲備的4.8%。而在安徽省,公司共佈局34個項目,土地儲備佔比近90%。

從業務上看,三巽控股在上海並無項目,似乎完全沒有將總部遷往上海的必要。參考財華社此前另一篇文章《【排雷】變賣資產回款的錦藝集團:誤入地產界,一去十五年!》,三巽控股總部搬到上海,可能和錦藝置業一樣,是出於融資等的需要。

實際上,單從項目分佈上看,現在以及未來相當一段時間,三巽控股仍然是一家固守安徽三四線城市的地方房企。

項目過於集中一個區域市場,一方面會令公司有毛利率大幅波動的風險,其次會讓公司成長空間有限。

從過往已交付的項目看,滁州交付項目的單價(每平米)從2017年的4000元上漲至6400元,明光從4300元上漲至5800元。三四線城市居民消費能力有限,房價上漲緩慢。據公司介紹,其房地產項目開發周期一般介乎兩至三年。從土地收購到預售開始大概需要7至12個月。

在這段時間内,地區市場平均房價上漲幅度越大,對房地產開發商越有利。而「深耕」安徽三四線城市的三巽控股,獲利空間有限。

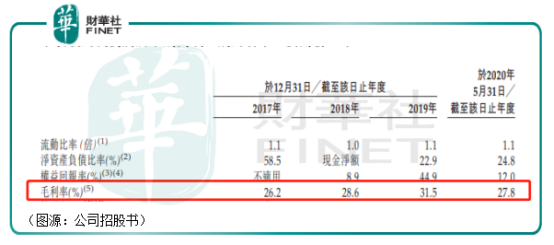

從歷年毛利率看,三巽控股2017年至2019年毛利率從26.2%上升至31.5%。該段時間公司毛利率上升可能是由於2017年棚改引致三四線城市房價上漲,但該上漲缺乏動能持續支撐。

2020年前五個月,三巽控股毛利率跌回27.8%。公司解釋是期内交付的兩個新項目(亳州公館及滁州三悅瀾山(琅琊府))毛利率下降。背後原因可能是公司在2020年上半年因為疫情而降價出售。

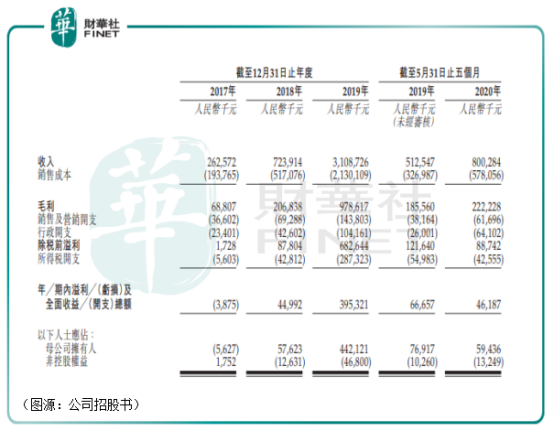

2017年,三巽控股甚至還錄得經營虧損,全年歸母淨利潤虧損563萬元(毛利只有6880.7萬元)。之後拿地規模加快,公司盈利才從2018年5762萬元增至2019年的4.42億元。

毛利率增長空間有限,三巽控股的利潤增長只能來自營收規模的擴張。而這,恰恰是公司目前最大的死穴。

-

資產負債比率超220%,上市似只為圈錢?

自從房地產行業劃出「三道紅線」之後,中小規模房企融資愈發困難。但頭頂紅線,中小房企還是不得不加快融資和銷售回款。三巽控股之所以要三番在香港遞表謀求上市,最直接的原因亦是出於資金需求。

截至2020年5月 31日,三巽控股的現金及現金等價物(不包括受限制現金及已抵押存款)合共2.57億元。同期,公司流動負債中有貿易應付款項及應付票據11.3億元、其他應付款項12億元、計息銀行貸款及其他借款8.33億元。

高築的負債令公司拿地動作大幅放緩。2020年前五個月,三巽控股土儲項目的增加數為零。而在五月份到七月份的短短兩個月内,公司卻瘋狂「補作業」,添置了六個土儲項目。

按照資產負債比率(期末借款總額除以權益總額再乘以100%)計算,三巽控股比率從2017年12月31日的132.6%增加至截至2018年12月31 日的140.5%及截至2019年12月31日的204.0%,並進一步增加至截至2020年5月31日的 224.7%,主要原因便是借款總額因土地收購及物業開發需求上升。

而長三角的房企同行資產負債比率範圍一般介乎138.3%至260.4%,目前公司負債顯然已經過高。

更為致命的是,三條紅線規定,房企的資產負債率(按負債總額減合約負債除以資產總值減合約負債計算)不得高 70%;淨資產負債比率(按總計息負債減現金及銀行結餘除以權益總額計算)不得高於100%;現金短債比(按現金及銀行結餘除以短期計息負債計算)不得低於1.0。

按此標準,公司截至2020年5月31日的資產負債率為84%,淨資產比率為24%,現金短債比為2.2,踩了兩道紅線,將可能影響其未來計息負債規模的擴張。

而房地產開發商要拿地,資金最主要來自計息負債。若三巽控股計息負債擴張受限,沒有足夠的房地產項目產生回款,公司現時的負債就足以拖垮其經營。

故此,三巽控股在招股書中表示其應對負債過高問題的策略有五點:一是增加業務經營所得溢利;二是與第三方金融機構合作訂立長期融資安排,而非短期融資安排;三是嚴格監控業務經營過程中的現金使用;四是加強收款工作,以改善現金流量。

最後便是通過上市增加股本,並引入少數股東。

當公司都明說了,其上市其實就是為了引入少數股東的「資金」(即「圈錢」),以合乎行業紅線標準,維持自己的經營,對於其上市後的前景,一般投資者似乎也不需要再考慮太多。

畢竟,公司管理層現在也許也只想解近渴。未來怎樣,他們(即公司包括錢堃在内的四大股東)可能還沒有時間規劃。

-

中小房企紮堆香港上市,上個寂寞

據不完全統計,從2019年開始,内地中小房企開始紮堆在香港申請上市。除了「來自上海」的三巽控股,截至2020年6月,已遞表的還有大唐地產、港龍地產、鵬潤控股、上坤控股、領地控股、中國文旅、實地地產、詳生地產等。

中小房企之所以選擇在行業融資困難之時,紛紛過江來到香港上市,一個重要的原因就是香港市場上市較寬松,對盈利要求相對較低。其次則是因為赴港上市不需要排隊,上市周期相對較短。

能很快就搞到錢,缺錢的中小房企誰不想登陸香港市場融資呢?

然而,港交所同期也在收緊中小房企上市的準入。以上提到的公司中,目前只有港龍地產成為了能獲得市場入場票的幸運兒。

據業内人士認為,香港市場投資者本來不喜歡内地房企的高周轉模式,而中小房企經營規模有限,投資風險更大,因此其在港市更不受歡迎。

即便有幸運上市,這些中小房企股價表現仍難言理想。港龍地產(06968-HK)在去年7月中上市。公司上市發行價為每股3.93港元,上市首日盤中即破發,至收盤股價報3.92港元,跌0.25%。截至3月12日收市,港龍股價報4.77港元,公司最新市值77.8億港元,PE(TTM) 為6.73X。

而在行業頭部,中國恒大市值為1999.7億港元,PE(TTM) 為21X。

顯然,和行業龍頭相比,港股市場並不看好基本都存在融資難問題的中小房企。因此其即使獲準上市,中小房企之後的股價走勢和估值仍面臨多重考驗。

回到三巽控股,現在的它似乎還不必考慮這層問題。這家偏安安徽三四線城市市場的家族企業,不僅想象空間有限,過高的槓桿還令其經營風險叢生。因此,在第三次交表五個月後,它的招股可能再一次無疾而終。

根據克而瑞榜單,2019年三巽控股全口徑銷售金額為91.2億元,排名167。2020年,公司全口徑銷售金額為102.3億元,排名173。公司銷售排名出現下滑。

在三巽集團公司官網首頁,上海浦東「三件套」歷歷在目,蔚為壯觀。可惜首頁中間一行字是「網站升級中」。

熱鬧都是别人的,三巽集團自己還在升級。

文:橘子汽水