去年5月29日,港交所披露網易(9999-HK,NETS-US)二次上市後聆訊資料。同日,丁磊發佈了網易在美國上市20年以來的首封致全體股東信。股東信的題目是《相信熱愛的力量》。

在股東信中,丁磊提到,網易的業務戰略從來並非源於宏大的構想,網易的哲學是像個傻瓜一樣,為一件事堅持,為一個念頭瘋狂,「直到一天找到想要的答案」。網易不怕慢,不急著融資,不趕著賺錢——丁磊認為,做公司不是百米跑,而是一場馬拉松。

在外人眼中,這樣的互聯網公司網易無疑有點過於「佛係」。

2月25日,「佛係」的網易公佈了2020年第四季及全年業績。

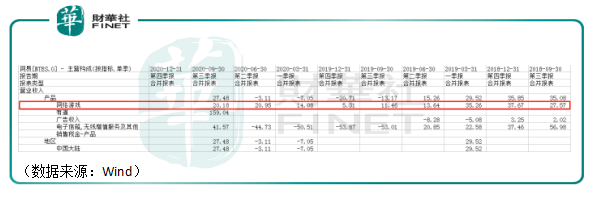

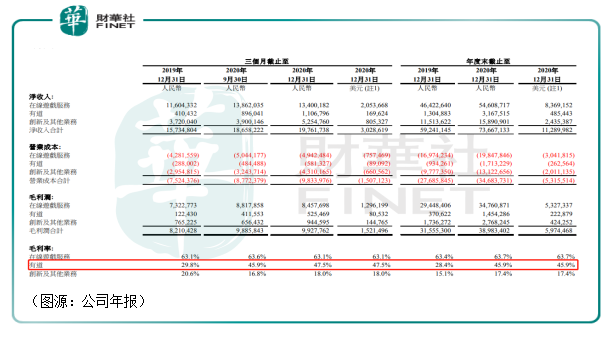

去年最後一季,網易實現淨收入198億元,同比增長25.6%;實現毛利99億元,同比增長20.9%;歸屬公司股東持續經營利潤為9.76億元,較去年同期的30.53億元減少68%。

全年而言,網易2020年實現淨收入736.7億元,同比增長29%;毛利389.8億元,同比增長24%;全年實現歸屬於公司股東的持續經營120.63億元,同比下降9.2%。

在遊戲領域,網易比不過騰訊;在創新業務方面,網易雲音樂和網易嚴選總是不緊不慢。

「像個傻瓜」一樣的網易,在追求速度和效率的一眾中國互聯網公司中像是個另類,慢條斯理地講著精工出細活的故事。

佛係網易的2020年答卷,是否令人滿意呢?

1.慢下來的網易遊戲,「出海」是下一增長點

2018年底開始,遊戲行業經歷了長達幾個月的版號停發。當年第四季,丁磊透露網易有數十款遊戲正在申請版號,幾個月的版號停審對網易資金鏈造成不小衝擊。即使之後遊戲版號恢復審批,行業仍處在強監管環境下,企業都忙著對自己的遊戲進行整改。騰訊、三七互娛先後出台/升級各自的防沉迷規例。

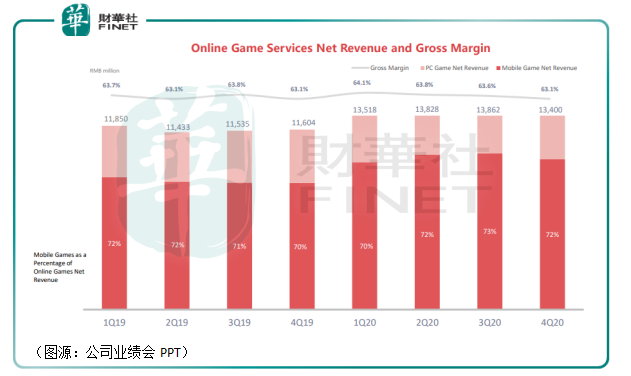

監管收緊最直接的結果便是網易遊戲營收增速下滑。從2019年第一季開始,網易遊戲的同比增速即從30%+下滑至第四季的單位數同比增長。2020年得益於疫情,網易遊戲收入同比增速恢復至20%上下水平,但第四季遊戲營收環比已出現下滑。

在疫情紅利褪去之後,網易遊戲的收入多少會有些乏力——儘管網易遊戲2020年全年淨收入為546億元,首次突破500億元大關。從毛利率看,過去兩年網易遊戲的毛利率都穩定在63%上下徘徊,如果該部分收入增速放緩,其利潤自然亦缺乏想象力。

2020年,網易遊戲拎得出手的遊戲仍然是《夢幻西遊》、《大話西遊》、《率土之濱》和《明日之後》及《荒野行動》等。遊戲的生命周期和國内存量玩家的數量都有限,受該兩種因素制約,外界都將網易遊戲的下一個增長點寄託在海外市場上。

據年報介紹,網易即將推出的新遊戲包括《忘川風華錄》、《無儘的拉格朗日》、《哈利波特:魔法覺醒》、《The Lord of the Rings: Rise to War》、《超激鬥夢境》、《倩女幽魂隱世錄》、《暗黑破壞神®:不朽™》 和《寶可夢大探險》等。

其中,《哈利波特:魔法覺醒》、《暗黑破壞神®:不朽™》、《寶可夢大冒險》已經取得國内的版號,並將在海外市場推出。當中部分遊戲將在今年上半年引入海外遊戲社區。

2019年,網易曾定下目標,在三到五年内海外收入佔比將佔30%(即最早為2022年)。在業績會上,有分析師問題在去年疫情利好影響下,網易是否會提早完成該目標,公司管理層的回應是對《暗黑破壞神》及《指環王》、《哈利波特》等大IP遊戲在海外市場取得成功具有很大信心。

按照媒體披露,2020年初網易海外市場營收只佔10%的比例。若公司能提早到今年(2021年)完成海外市場30%的目標,網易的遊戲業務將仍能貢獻可觀的業績增量。

2.仍在燒錢的網易有道

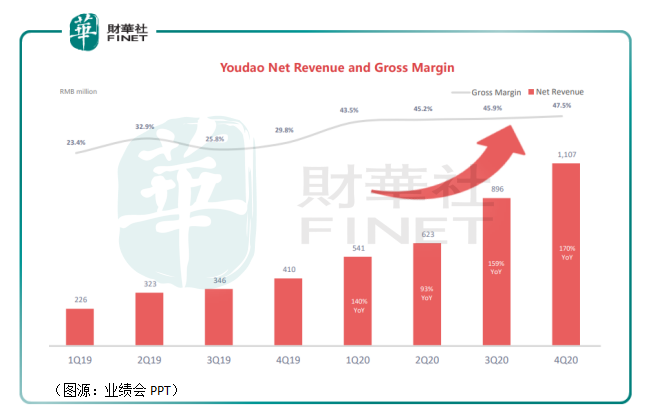

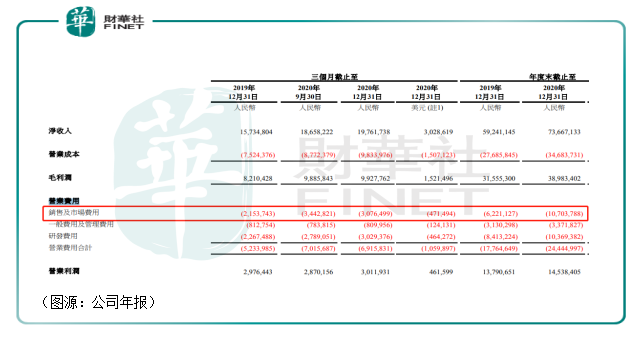

與成熟的遊戲業務不同,網易的有道在線教育業務仍處在行業早期的燒錢搶佔市場階段。去年四個季度,網易有道的單季營收同比增長率分别是140%、93%、159%及170%;毛利率從43.5%增至47.5%。第四季網易有道毛利率增長主要原因是規模效應增強、教師薪酬結構的進一步優化及有道詞典筆銷量顯著增加。

第四季,有道K-12分部學費總收入錄得新高7.67億元,同比增長355%;服務團隊包括 214名指導人員及3786名教師。

然而,有道營收高速增長的背後推動因素仍然是大力度的營銷。

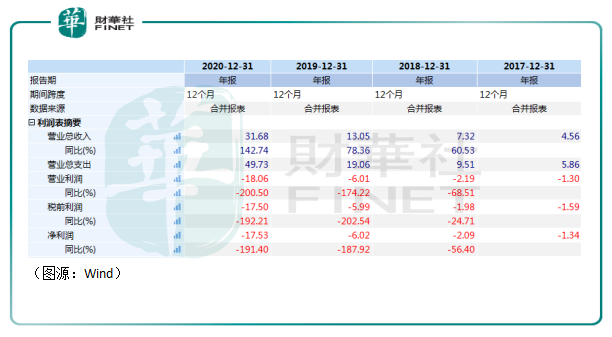

去年全年網易有道的淨收入為31. 68億元,同比增長143%;毛利率從19年的28.4%增長至45.9%,主要原因是分部實現規模效應(招生人數增多)。

但這種規模效應背後的代價卻是營業利潤的大幅下滑。2019年,網易有道的營業虧損為6億元。去年有道的營業淨虧損上漲兩倍至18億元,最主要的原因便是營銷費用的上漲。

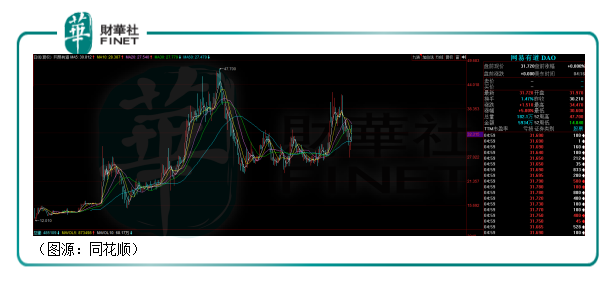

網易有道通過燒錢獲得市場份額的大邏輯並未出現好轉。有道對應市價從上市之後一路上漲,去年8月份達到歷史高位47.7美元後便開始一輪大幅回調,表明市場對於有道以營銷費用「買量」的打法並非十分認可。

不僅如此,有道在營銷方面的大幅燒錢還削減了網易整體的利潤。網易去年全年的營業費用合計為244.5億元,其中最主要的銷售及市場費用為107億元,較此前一年的62.21億元上升72.6%,主要原因便是在線遊戲業務及網易有道的市場推廣費用增加,並最終導致公司全年淨利潤下滑。

截至目前為止,從盈利上看,網易有道仍未跑順。

3.輕身的創新業務,「賣身」的網易電商業績改善

網易的第三塊創新及其他業務囊括了網易雲、網易嚴選、網易郵箱、網易新聞、網易CC直播和網易網站六大部分(主要是網易雲及網易嚴選)。

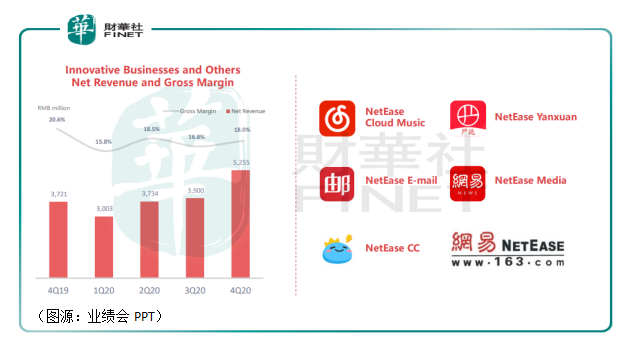

去年全年,網易創新業務淨收入為159億元,同比增長38%。收入貢獻較大的主要是網易雲、 嚴選及網易CC直播。惟該分部的毛利率由19年第四季的20.6%下滑至20年同期的18%。公司披露,年内網易雲音樂及嚴選的毛利率均有所改善,但網易直播毛利率有所下滑,故而拖累了業務分部整體毛利率。

2019年9月6日,網易與阿里巴巴宣佈達成戰略合作。阿里作價20億美元全資收購網易的跨境電商平台網易考拉,並作為領投方參與網易雲音樂7億美元的融資。在此前一個季度(19年Q2),網易電商的毛利率僅為10.1%。

當時網易出售並不盈利的考拉,一度被視為是公司棄掉一根無用的雞肋,出售考拉後公司可以將精力房子國内電商業務嚴選上。去年網易嚴選毛利率改善,證明「輕身」的網易電商經營反而更好。

但整體而言,網易嚴選相比起國内其他綜合電商平台知名度和規模始終有限,推廣渠道來來去去亦只有網易旗下的網易雲音樂及網易郵箱。在出售考拉之後,基本可以宣佈丁磊當初以電商再造一個網易夢已經碎了。

網易雲音樂則相反。因為今年2月初阿里係的蝦米音樂關停,網易雲成了阿里旗下唯一規模較大的音樂平台。只要阿里大文娛的戰略不作出重大改變,網易雲未來可能會獲得較大的扶持力度。外界預測,網易雲音樂很可能是網易下一個上市的業務。

其餘網易新聞、網易郵箱等都是PC時代的遺留業務,增長前景並不會太大。

整體而言,網易的創新業務目前依然虧損。以去年第四季為例,分部的毛利率為18%,但同期經營開支為69億元,佔分部總收入的35%。因此可見,網易的創新業務仍未能錄得盈利。而且從分部的組成來看,無論是雲音樂還是嚴選,均不會像百度的AI業務一樣對未來網易的經營構成太大的利好。

4.最遲來的短視頻業務,最佛係的網易

坊間有調侃,佛係的丁磊過去近乎完美地錯過了互聯網的所有風口,如社交、視頻、内容平台、生活服務等等。

就在世人都以為網易就將如此佛係下去的時候,今年1月21日,網易舉辦視頻創作者線上大會,宣佈正式投入視頻領域。公司在會上宣佈將啓動「NEXT創作家計劃」,以「十億現金、百億流量、千億曝光」扶持創作者。

根據計劃,網易將在全平台扶持1000家深度合作的優質MCN機構;打造2000位在網易域内擁有百萬粉絲的「NEXT創作家」;重點孵化100個原生IP,助力IP成功破圈;幫助100萬名内容創作者在網易域内獲得商業化收入。

丁磊表示,内容視頻化將是未來網易重要的方向之一。

此前微信推出視頻號,外界都以為張小龍已錯過了行業風口期。但起碼,微信還有現成的10億用戶的流量池,而在2021年快手和抖音都已經或即將上市的這一年才入局短視頻的丁磊和他的網易,除了一貫佛係的無所謂、姗姗來遲且低調的動作之外,再無其他優勢。幾乎可以肯定,丁老板將是短視頻賽道最後一個入局的互聯網大佬。

在短視頻領域沒有任何先發優勢還最遲來的網易會給出一份怎樣的答卷呢?

過去,「佛係」的網易無論在遊戲、在線教育還是音樂、電商領域,從來都不強求第一,小眾和精致才是它的追求。因此,在短視頻領域,我們估計也很難看見「行業颠覆者」網易的出現。

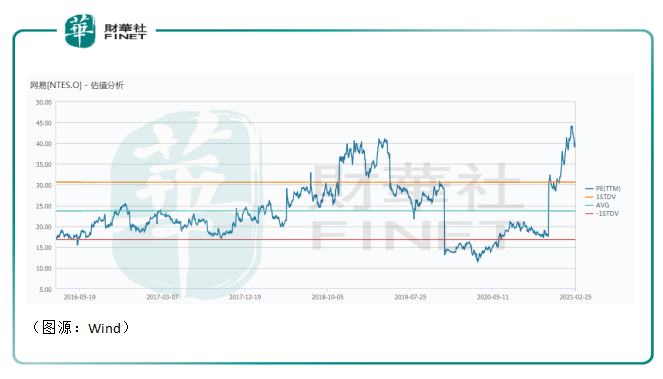

即便如是,去年網易還是乘著疫情遊戲概念的東風,股價在美股市場反而是節節高升。直到近期美國出現通脹預期,網易部分由於流動性堆積起來的股價才出現回調。

拆分網易去年幾大主業業績來看,幾乎錯過互聯網所有風口的它在線教育業務仍未跑順,創新業務又只有以小眾為主格調的網易雲音樂(現在不斷擴大受眾範圍)和嚴選。

能支撐網易高估值的,還是只有它的遊戲業務。從目前網易遊戲出海計劃來看,其重度IP遊戲攻佔海外市場的確定性可能頗高,但大市因為流動性出現估值回調的風險仍在。

鑒於網易是一家要跑馬拉松的公司,丁磊對此也許並不會很在意——市場的起起伏伏,丁老板可能早已看得雲淡風輕了。