1、「大夢我先覺」

國美(00493-HK)終於等回了它黃光裕。

2月17日,國美零售在公告中宣佈,黃光裕假釋期滿,原判刑罰已執行完畢並正式獲釋。

消息靈通的港股市場早在16日就作出反應。當日,國美零售股價跳空高開大漲34%,收報2.25港元,全日成交金額放量增至20.25億元。

類似的情況發生在去年的6月24日。當日北京市第一中級人民法院裁定對黃光裕予以假釋,黃光裕得以在獄中服刑十餘年後正式出獄。國美零售的股價隨即暴漲17.4%,收報1.62港元。

至今年2月16日,黃光裕假釋期滿,如期獲釋,自此徹底恢復自由身。

按市場反應來看,大家都在期待回到國美的前首富黃光裕能再有一番作為,帶領國美零售在中國零售行業再翻江倒海一番。

2018年12月24日,前快播創始人王欣在因為傳播淫穢物品牟利罪刑滿出獄後宣佈開始新的創業歷程。但之後推出的匿名社交產品馬桶MT開始内測一小時後即被微信封禁。應用之後亦未通過iOS應用商店的要求,在iOS下載鏈接亦被關停。

至今高齡再創業的王欣已在江湖上沒了影兒。人們提到王欣,首先聯想到的前綴仍然是已經破產清算的快播的創始人。

從2010年入獄起計,黃光裕離開零售行業一線已經整整十一年。這十一年間,行業從線下走向線上,又再與線下結合成為「新零售」,阿里巴巴、京東、拼多多先後崛起,將原本屬於國美和蘇寧的生存空間一點再一點地擠佔。

終於出山的黃光裕,大夢一覺醒來,真的能力挽國美的狂瀾麽?

2、一直在轉型的國美,一直在虧損

為順應行業發展變化,國美在2017年末啓動「家·生活」戰略,在家電之外延伸佈局家裝、家居及家服務等領域,零售模型從線上及線下拓展成「到店、到家、到網和社群」四元一體形式。

2020年下半年開始,國美開展第二階段「家·生活」戰略,構建以線上平台為主,線上/線下雙平台+自營/第三方外部供應鏈,業務生態覆蓋社交+商務+分享,產品從電器、家裝、家居、百貨向更大範圍拓展,滿足用戶全方位需求。

如果把「國美」兩個字去掉,國美的轉型目標很像是早期業務多元化拓展的京東。

但有了第一個京東之後,行業的「第二個京東」就顯得有些贅餘。

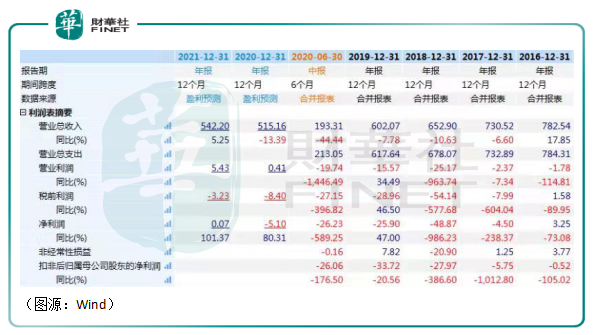

去年上半年,業務仍主要為線下家電銷售的國美遭遇疫情當頭一擊。一季度銷售收入同比下滑61.48%。第二季度開始,國美方開始線上直播帶貨,期内銷售收入同比跌幅收窄至26.32%。 兩個季度合並計算,國美錄得銷售收入190.75億元,同比下滑44.44%。公司1360家可咨比較門店共實現銷售收入162億元,同比下滑38.58%。

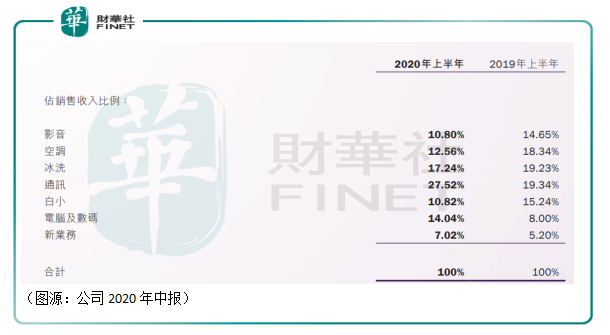

分產品類别看,新業務(櫃電一體、家裝及家居等產品)收入佔比只為7%,家電銷售額仍佔總收入絕大部分,通訊產品、冰洗、電腦及數碼佔比分别為28%、17%及14%。

從毛利率上看,國美所有家電產品的毛利率均出現了較大程度的下滑。通訊、電腦及數碼產品兩類銷售佔比較大的品類分别只有2.41%及2.5%,2019年上半年則分别為8.45%及7.31%。整體而言,國美的毛利率約為9%,同比下降了6個百分點。

可以推斷,在上半年線下家電銷售受到疫情影響的情況下,國美採用「低價換量」的方式,才讓最終的銷售收入數字不至於太難堪。

在收入及毛利率都大幅下滑的情況下,國美雖然也在大幅削減經營費用,但其中佔最大頭的營銷費用雖然同比減少了24.59%(主要為薪酬及租金的削減),佔總收入比重仍由12%上升至16%。

因此,理所當然,國美去年上半年錄得較大程度的虧損。事實上,從2016年開始至2020年年中之間近五年,國美的扣非歸母淨利潤便一直為負。

在京東出現之前,國美便是靠「薄利多銷」、去除中間商賺差價的路子成為線下家電零售行業當之無愧的龍頭。黃光裕亦借此登上全國首富的位置。

但到了後來,同樣薄利多銷的京東走上了盈利的順風坦途,而國美的淨利潤虧損的口卻越來越大,原因是為什麽呢?

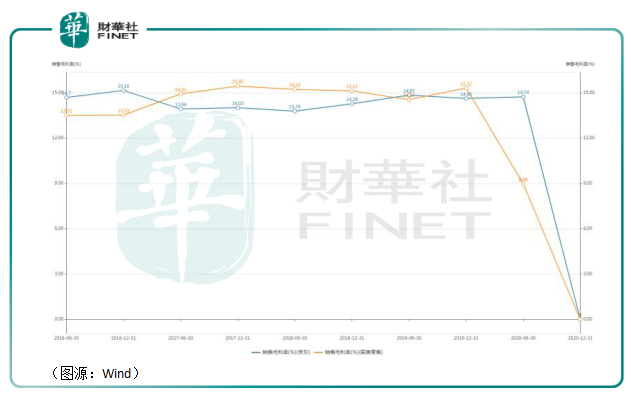

只從毛利率來看,從2016年開始至2019年,京東與國美毛利率相差並不大。部分時候國美毛利率甚至高於京東(2020年有疫情對國美顧客線下消費影響,故不作比較)。

而國美之所以會錄得淨利潤虧損,主要原因則在於銷售費用率比京東高很多。京東過去五年的銷售費用率大約在4%以下,而國美則主要在12%以上。從國美公佈營銷費用細分科目來看,佔比最高的是折舊費用,其次是薪酬,兩者合計共佔總收入的8%。

這或許是國美以線下門店發家所難以避免的問題。京東以線上為主,線下為輔,經營形成規模效應之後營銷費用率就會相應減少;而國美擴張主要依賴線下擴店,門店數量增加之後,折舊同樣會水漲船高,制約公司最終的盈利能力。

國美當然亦意識到了自己的經營窘況。按照第二階段的「家·生活」戰略,國美之後將構建以線上平台為主,線上/線下雙平台+自營/第三方外部供應鏈。這種主攻線上的經營策略,與黃光裕服刑前賴以成名的線下跑馬圈地的方式是剛好完全相反的。

黃光裕出山之後,真的就可以扭轉國美現在的頹勢了嗎?

3、京東、拼多多為黃光裕「接風洗塵」?

現在國美零售之所以仍為市場部分人所看好,除了「前首富」黃光裕從幕後走到台前的運籌帷幄,還有最重要的一點就是公司已經和互聯網第二及第三大線上電商平台京東和拼多多建立了合作關係。

至於阿里巴巴,那是蘇寧易購的。

在黃光裕未獲得假釋之前,去年4月19日,拼多多宣佈認購國美零售發行的2億美元可轉債,兩者達成戰略合作關係。拼多多除認購國美的三年期可轉債外,還同意向國美注入消費大數據、平台流量等數字零售資源,自己則得到國美貨源與物流體系的補充。

一個多月之後,京東也認購了國美的1億美元境外可轉債,二者亦宣佈達成深度合作。

拼多多和國美零售的合作很好理解。家電產品和物流都不是拼多多的優勢,但其有相對於國美而言足夠豐富的流量和消費大數據,兩者合作,各取所需,亦不構成太大的業務重疊競爭。

至於京東和國美兩者的合作,很難說業務沒有重合的部分。但國美有京東所沒有的遍佈全國的2600多家線下門店、數百個倉儲中心、數萬物流配送人員的佈局,在大件物流配送方面比京東自有物流更加成熟。京東和國美的合作,更像是雙方線上流量和線下供應鏈的資源互換。

再深一層,兩者達成合作之後,一合力將變成中國家電行業最大規模的採購方,掌握更多的議價優勢,可進一步降低家電採購成本,提高毛利率。

由於京東和國美達成戰略合作的時間就在去年黃光裕假釋出獄幾日之後,故京東的戰投亦被外界視為是為黃光裕的「接風洗塵」。

同時與京東和拼多多交好之後,現在的國美零售看似已經是左右逢源,但歸根結底三方的合作還是利益置換。

這種「利益置換」還有一個大前提,就是拼多多和京東都沒有將國美看成是自己真正的競爭對手,因此都願意開放平台為其導流。

而國美零售的最終目標則是成為像京東一樣滿足用戶全方位需求的零售平台,未來產品將從現在的電器、家裝、家居、百貨向更大範圍拓展——這樣的話,國美零售業務將最終和京東及拼多多等線上電商平台業務重合。

屆時,三方的戰投合作關係將變得分外尷尬。天下熙熙,皆為利往。在商場摸爬滾打多年的黃光裕自然也明白這個道理。

留給國美轉型的時間,其實也沒有太多了。

4、國美錯過的十一年

黃光裕早年推崇「商者無域,相融共生」的經商理念,前者意指經商不設邊界,要利用自己的思維左右出擊,找到談判的點;後者則道人若要取得生意上的持續成功,就必須與整個價值鏈各方及社會的關係保持一定的融洽。

個人方面,黃光裕則多次公開表示要向自己潮汕的老鄉前輩李嘉誠學習。

這種以經商利益至上的觀念讓黃光裕90年代得以白手起家,終成内地首富。有人曾經問黃光裕,他最早那一批價格低廉的電器其實是不是從廣東走私過去的,他不置可否。

後來,黃光裕「商者無域」的經營理念亦令他锒铛入獄,蹉跎了好些歲月。

終於,十一年過去了,中國零售行業已經發生了翻天覆地的變化。消費者不再那麽喜歡到商場實體購物;「價格便宜」不再是顧客下單的唯一標準;新零售與線下零售的不同更多是實體場景的消費體驗;下沉市場成為了行業為數不多未必開發的增量市場。

而「炒地皮」的李嘉誠亦為更多普通人诟病。

在黃光裕不在的十一年,國美曾經的老對手蘇寧易購已委身了阿里巴巴,銳意要在自己的第四個十年,全面向「零售服務商」升級,加大開放賦能的發展計劃,助力行業轉型升級。

國美的目標卻是像京東一樣「大而全」、以線上平台為主的零售商。它未來的對手,將是淘寶、天貓,甚至是現在的合作夥伴京東以及拼多多。

世界變化太快了,快得甚至讓我們懷疑脫離行業一線十一年的黃光裕是否還能適應時代的發展。