大年初五(2021年2月17日)迎財神。討了個好意頭的京東集團(09618-HK),晚間突然宣佈計劃分拆京東物流於港交所(00388-HK)主板獨立上市。

受此消息帶動,京東(JD-US)隔夜美股大漲4.15%,收報每份103.43美元/ADR。年初六亞洲時段,京東港股亦曾一度漲至419.80港元創新高,收市漲6.44%,報416.80港元,市值13045億港元。

早在兩年前就有傳聞指京東有意分拆京東物流。

去年,京東完成了在港股市場的二次上市,並趕在2020年結束之前成功分拆京東健康(06618-HK)在港交所主板上市,達達集團(DADA-US)於2020年6月完成在納斯達克的IPO,京東數科的科創板上市也過了「已問詢」階段,而京東物流的上市依然處於傳聞階段。

這次的公告終於實錘了京東集團的分拆野心。

分拆京東物流

目前,京東集團持有京東物流的79.12%權益。建議分拆完成後,京東集團將繼續持有京東物流50%以上的股權,並仍按子公司入賬。

京東集團希望通過獨立分拆,塑造京東物流的自身品牌形象,建立獨立的融資渠道,以便各自發展專攻的業務。

從京東物流的申請資料來看,該公司計劃通過IPO籌資,用於升級和擴展物流網絡、開發與其供應鏈解決方案和物流服務相關的先進技術、擴展解決方案的廣度與深度並提升客戶服務和擴大客戶來源,以及用於一般和企業用途。

關於京東物流

京東物流原本是京東集團於2007年成立的内部物流部門。

京東的零售業務與阿里巴巴(09988-HK)的最大差異是:

京東的零售平台以自營為主,平台服務所佔比例相對較小,這也是它的收入基數大,毛利率偏低的原因,因為庫存成本也計入到業務成本中。

而阿里巴巴則偏重於平台服務,收入的大部分為平台服務收入,而非貨品銷售收入,這也是它與同樣依靠服務收入的拼多多(PDD-US)毛利率較高的原因。

京東集團的自營零售業務配套自有的全套物流基礎設施,成為不容小觑的中堅力量,這是因為京東能夠憑借前期對物流基建的大舉投入,控制整條供應鏈。反觀阿里巴巴,卻在物流成為零售致勝之道時,才猛然醒覺,然而已經落後一個身位,只能通過入股將極其分散的「三通一達」聚合在一起,期望利用菜鳥驿站來實現物流服務的規模化,以降低成本和有效地利用數據。

所以,京東物流雖然虧損,卻是京東集團零售業務的重要一環,承前啓後,成為其降本增效並實現盈利的關鍵。

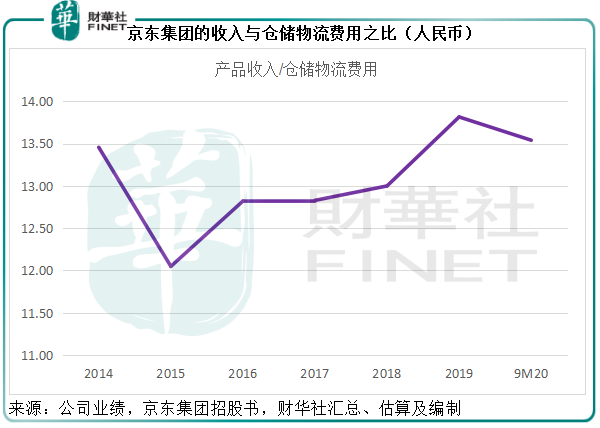

物流基礎設施的逐步完善和規模化,大大提升了京東集團的成本效益比,從下圖可見,每一單位倉儲物流費用所產生的產品收入自2015年起持續提升,由此可見京東物流對於京東集團零售業務的重要性。

京東物流提交的文件顯示,2018年、2019年及2020年前三個季度,京東集團佔其總收入的比重分别為70.1%、61.6%和56.6%。

這透露出兩個信息:1)作為因集團需要而建立的物流部門,京東物流最初以服務集團為己任,因此集團佔了其收入的大部分;2)京東集團的收入佔比在逐步下降,這意味著京東物流已拓展其他的收入來源,且卓有成效,當達到規模效益後,扭虧為盈並非不可能。

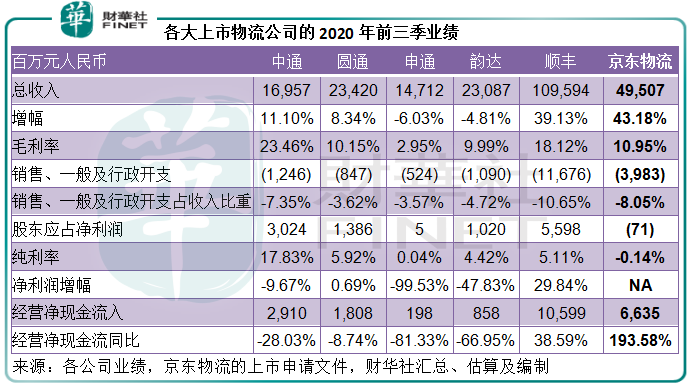

京東物流披露的財務數據顯示,2018年和2019年的全年收入分别為378.73億元(單位人民幣,下同)和498.48億元,經營虧損分别為27.64億元和10.67億元。不過,2020年前三季的業績明顯改善,收入同比增長43.18%,至495.07億元,經營業績扭虧為盈,錄得息稅前盈利14.35億元(毛利扣減銷售開支、研發開支及一般/行政開支之後)。

物流是京東集團近年最大手筆的投資,但其戰略佈局絕不僅僅是為了降低成本,最終是希望通過技術輸出、服務輸出、供應鏈管理解決方案輸出等等,用更大的規模化效益,來賺取更高的利潤。

估計這也是京東物流自立門戶、分拆上市的主要原因。對於京東集團來說,既可釋放旗下資產的價值,又能拓展融資渠道和進行更大規模的擴張,雙赢。

京東物流的優勢

在電商蓬勃發展的今天,說到「物流」二字,大眾可能自然而然地聯想到「快遞」。但事實上,物流的概念要廣闊得多,這包括包裝、儲存、運輸、分揀、裝卸等等,如果涉及國際貿易,還有報關、清關、風險轉移等等需要考慮的問題。再往更大的層面說,還有供應鏈管理、信息管理、自動化管理等技術上、服務上和流程上的專業訴求。

京東物流在申請文件中將自己定義為「技術推動的供應鏈解決方案及物流服務商」,是比較客觀的。筆者認為,京東物流的優勢是在科技賦能和智能倉儲。

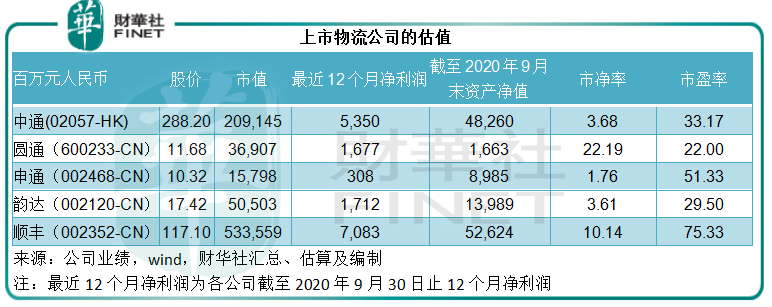

目前,中國的物流市場高度分散。中通(02057-HK)、韻達(002120-CN)和圓通速遞(600233-CN)的貨量都排名前列,但是如果論收入規模和盈利能力,則順豐(002352-CN)穩執牛耳。

見下各大上市物流公司的2020年前三季業績,順豐收入最高,其次為京東。

順豐的強在於「專」和「全」,它是國内最大的貨運航空公司,也是國内航空貨運最大貨主。

截至2020年6月30日,順豐擁有73架全貨機(其中59架為自營全貨機),2004條散航及專機線路;地面,則覆蓋全國335個地級市,城市覆蓋率99.4%,2835個縣區級城市,縣級覆蓋率為96.66%。此外,其國際標快、特惠業務覆蓋71個國家,跨境B2C和電商專遞業務涵蓋225個國家和地區。

在農歷新年前夕,順豐宣佈收購港股上市的嘉里物流(00636-HK)51.8%權益,以進一步鞏固綜合物流和國際貨運業務。

所以,不論是天網、地網,還是國際業務,順豐在國内都難以被超越。

相對而言,京東物流的優勢在於數據、科技能力、倉配和供應鏈管理效率。

截至2020年9月30日,京東物流的倉儲網絡幾乎覆蓋全國所有區縣,包括其自行運營的800多個倉庫及1400個第三方倉庫(即雲倉),倉儲網絡的總管理面積約為20百萬平方米。

京東物流如何有效利用科技賦能倉配技術?

舉例來說,京東物流運營的倉庫設施主要包括能儲存更多貨量的區域配送中心(RDC),戰略性更接近終端消費者的小型倉庫前端配送中心(FDC)及其他倉庫。

接收客戶的存貨後,京東物流即可根據算法所預測的客戶需求,確定如何在全國各地的RDC和FDC之間分配存貨,按照不同地點的銷售趨勢,戰略性地將存貨安排在距離潛在消費者最近的倉庫,從而降低運營操作物流成本、提高成本效率、加快配送速度。

這樣的技術優勢,也體現在對時間要求高的冷鏈網絡和藥品配送上。

截至2020年12月31日,京東物流運營87個為生鮮、冷凍和冷藏產品設計的溫控冷鏈倉庫,面積超過49萬平方米,而順豐在截至2020年6月末則有59座食品冷庫,面積為28萬平方米。

到2020年末,京東物流在全國運營20個專為藥品及醫療器械設計的倉庫,運營範圍超過12萬平方米,順豐在2020年6月末則有6座醫藥冷庫,面積為3萬平方米。

由此可見,京東物流在貨機機隊、空網和地網覆蓋、國際物流等方面可能遜色於順豐,但在快消品、生鮮品、藥品等方面卻享有獨到的社區優勢,這也是它打算通過IPO加大這些方面投入的主要原因。同時,鑒於京東最近在冷鏈、生鮮零售和社區團購方面的涉入,京東物流也能提供周全的服務和基建支持。

京東物流尚未披露籌資規模,所以估值未知,不過早前市場傳聞其估值或達到400億美元,約合人民幣2582億元,遠高於「三通一達」,相當於順豐(按每股117.10元人民幣計)當前市值5336億元的48.4%。

未盈利已有如此估值規模,先不論合不合理,足以見市場最近對科技股的熱辣辣追捧,也解釋了京東在一年之間完成多項上市交易的背後動機——資本市場的潮水泛濫,機不可失時不再來。

京東還有哪些家底?

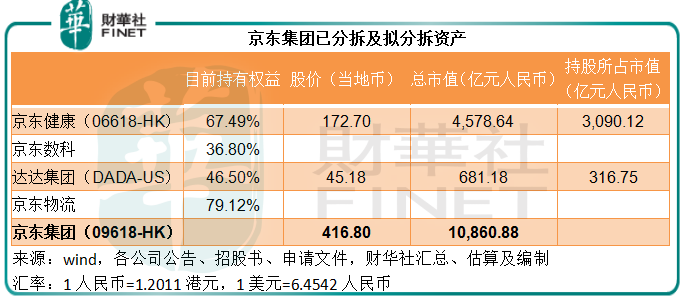

到目前為止,不計投資或少數股權交易,京東集團完成分拆上市的子公司有京東健康和達達集團,上市後仍分别持有它們的67.49%權益和46.50%權益,依此計算,持股市值合共為3406.87億元人民幣。

進行了重組之後的京東數科計劃科創板上市,過了「已問詢」階段,從京東集團的2020年6月25日公告來看,在利潤分成權轉換成股權後,京東集團或持有京東數科36.8%股權。據傳京東數科的估值為2000億元人民幣,則持股價值或為736億元。由於國内監管法規的變化,未知原定在科創板上市的京東數科是否會有業務上的轉變。

再加上據稱估值為400億美元的京東物流,則京東集團在這些已上市或擬上市公司中的合計持股值已達到6185.49億元,相當於其市值13045億港元的57%。

除了以上這些,京東還有哪些資產可供分拆?

1、零售業務:目前最受關注的可能是京東零售,這包括自營業務和電商平台業務。2020年前三季,京東零售業務貢獻了京東集團總收入的94.92%,以及全部經營利潤。

2、京東產發:擁有、開發及管理物流和工業物業。京東2020年6月發佈的招股書顯示,京東產發管理的地產總建面已在10百萬平方米以上,2019年已完工資產的總處置收益達到了38億元人民幣。這項資產的價值在於,能夠憑借其獨特的優勢獲得稀缺的土地資源,同時借助第三方投資基金的資金支持,開發物業自用或出售/出租。

3、境外業務:例如泰國合營電商平台、印尼非全資電商業務等。

4、京東雲及AI,其他智能開發技術。今年年初,京東整合了原來的京東數字科技、京東雲與AI事業部至京東科技子集團,成為京東集團對外提供技術服務的核心輸出平台。

總而言之,京東物流的分拆不會是京東集團資本故事的結尾,但如果京東物流在資本市場取得好成績,很有可能進一步加快京東集團分拆其他資產的步伐,也將進一步推高京東的市值。