人人都說蔚來(NIO-US)李斌在中國的忠粉有能耐,那麽這次特斯拉(TSLA-US)老板馬斯克信徒的高光出鏡,恐怕要狠狠地將蔚來粉絲比下去。

最近華爾街上演的空頭直逼機構大戲,將遊戲股遊戲驿站(GME-US)送上火箭,五個交易日股價飙漲近8倍,這其中馬斯克起到了推波助瀾的作用,在推特上的一句「Gamestonk!!」讓粉絲熱血沸騰,直接逼退空頭。也因此,馬斯克被封推特股神。

然而,推特股神的旗艦公司特斯拉,在公佈了整體表現優於華爾街主流預測的2020年第4季業績後,未能穩守崗位,股價從近日的900.4美元高位回落,跌至864.16美元。

這究竟是短暫回調,還是其基本面未匹配估值的長期回歸?我們先來看看特斯拉的最新業績。

特斯拉在2020年實現扭虧為盈

事實上,特斯拉在2020年實現扭虧為盈,股東應佔淨利潤達到了7.21億美元,而2019年則為淨虧損8.62億美元。

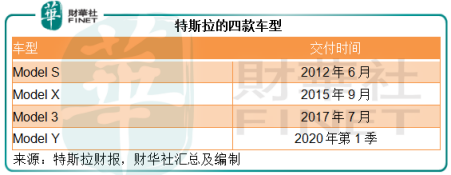

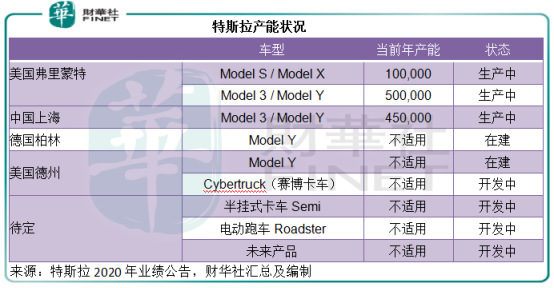

目前特斯拉推出了四款車型,分别為Model S、Model X、Model 3和Model Y,開始交付的時間分别為2012年6月、2015年9月、2017年7月和2020年第1季,見下表。

Model S和Model X定位中高端,當前國内售價介於80萬到100多萬人民幣之間。Model 3和SUV Model Y則面向大眾市場,前者定價約在20萬人民幣以上,後者30萬人民幣以上。

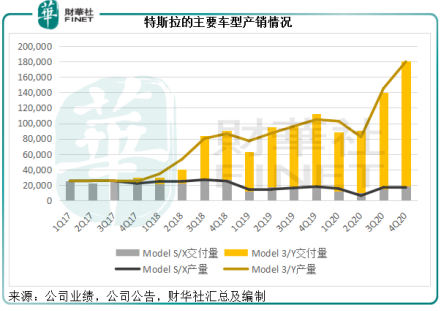

從下圖可見,2017年7月開始交付Model 3後,特斯拉的整體銷量持續攀升,尤其2020年以來,Model 3/Model Y的產量和銷量增幅均十分顯著,這或與特斯拉上海超級工廠於2019年12月起投產有關,該廠房在上海生產Model 3,年產量可達25萬輛以上。2020年末開始生產Model Y,並正逐漸實現全產能運作。

與此同時,中高端車型Model S/Model X的產量和交付量持續下降。

2020年,Model S/Model X的產銷量分别按年下降12.91%和14.58%,至5.48萬輛和5.7萬輛;而Model 3/Model Y的產銷量則分别按年大幅增長50.49%和47.07%,至45.49萬輛和44.25萬輛。

中高端車型在2013年至2016年期間讓特斯拉保持22%以上的高毛利率。在2017年規模交付面向大眾市場的Model 3之後,特斯拉的整體毛利率下降至18.9%左右,不過到上海工廠投產的2020年,毛利率回升至20%的水平。

雖然Model 3的大規模交付並沒有顯著改善特斯拉的毛利率,但是它的規模效應卻反映在經營開支上。在收入規模大比例擴大後,其研發開支與行政開支佔收入的比重也顯著下降(分别由2017年時的11.72%和21.06%下降至2020年的4.73%和9.97%),帶動了特斯拉整體利潤率的提升,從而在2020年實現扭虧為盈。

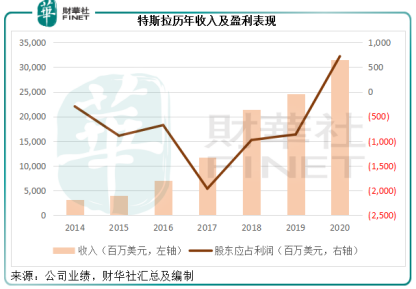

從下圖可見,2017年成了特斯拉的命運轉折點,交付Model 3之後收入和盈利狀況都得到了顯著改善。

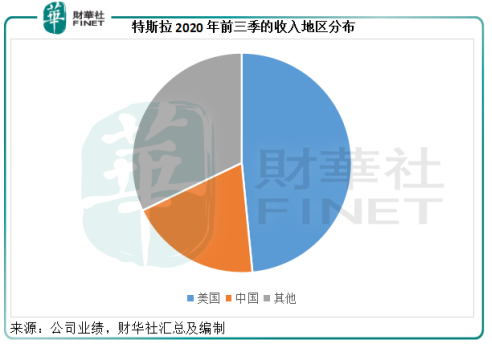

中國成為特斯拉非常重要的增長引擎。2020年前三季,特斯拉來自中國的收入同比增長89.15%,達到40.44億美元,佔總收入的比重由2019年前三季的12.43%提高至19.45%。

目前,上海超級工廠除了應付中國客戶的強勁需求外,還開始向歐洲和亞太區一些國家交付Model 3。

從特斯拉的產能佈局上看,它的野心並不局限在中國市場,其目前佈局的柏林工廠也是增長戰略的關鍵一環。據特斯拉,其2020年在歐洲的整體市場份額有所提高,柏林超級工廠將與上海超級工廠一樣,推動當地的交付量顯著上升。

目前柏林和德州超級工廠都在興建Model Y生產線,預計在2021年交付。

除了以上我們提到的四款車型之外,特斯拉早在幾年前已經推出半掛式卡車Semi和電動跑車Roadster,2017年年報中已提到接受Semi和Roadster訂單。該公司在2020年業績公告中提到Semi將從2021年起交付。

由此可見,特斯拉的增長前景還是不俗的,尤其在上海超級工廠達至全產能運作,以及柏林超級工廠開始投產之後,產能將得到全面釋放。

那麽特斯拉在中國的瘋狂降價,會不會對其利潤率帶來負面影響?

蔚來李斌曾評論說特斯拉降價是因為本來就值這麽多,雖然有點酸,但或許正說出了本質。他提到特斯拉一直按成本定價,成本下降價格就下降。

我們前文也提到,在2017年推出定價較低的Model 3之後,特斯拉的毛利率在略微下降之後,仍可站上20%以上水平,這反映其銷售達到規模效益之後,對成本的掌控也漸入佳境,為其降價提供了基礎。

同時,收入規模的擴大也足以覆蓋其他運營成本,進一步提升經營利潤率。

2020年業績扭虧為盈,反映出整體產品單價下降所帶來的銷量增長,反而提高了盈利質量。降價引來同行客戶退訂,足以顯示出特斯拉在中國市場很香,也有能力通過降價提高銷量。

新能源汽車股的泡沫會不會破?

最近特斯拉的股價創下900美元新高,直接將馬斯克推上全球首富的寶座。

特斯拉有沒有泡沫?當然有。

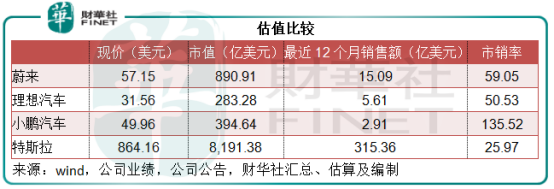

按現價864.16美元計算,特斯拉的2020年市盈率為1136倍,即使來年其盈利增長10倍,市盈率估值也仍達到百倍以上,相比較而言,蘋果(AAPL-US)的市盈率只有43倍。

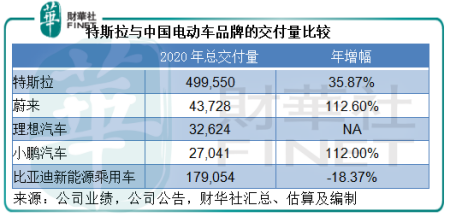

從上圖可見,特斯拉的2020年交付量是蔚來的11倍、理想汽車(LI-US)的15倍、小鵬汽車(XPEV-US)的18倍、比亞迪(01211-HK, 002594-CN)新能源乘用車的2.8倍。

特斯拉當前的市值為8191億美元,是蔚來的9倍、理想汽車的29倍、小鵬汽車的21倍和比亞迪的8倍。

由這兩組數據可以看出,特斯拉的估值高於理想、小鵬和比亞迪,而蔚來的估值卻是它們之中的最高。

你可能要說,蔚來做高端車,豈是Model 3可比。李斌也提到,蔚來對標的是寶馬、奔馳、奧迪。

OK,那換一種算法。

蔚來當前市值為891億美元,假設蔚來出售電動車的平均售價為45萬元人民幣,則意味著其要售出128萬輛車才達到這一市值水平,相當於2020年中國純電動汽車銷量111.5萬輛的1.15倍,有點匪夷所思。

在2020年和2021年的資本狂歡中,特斯拉和國内三大造車勢力最得寵,只要音樂不會停,其泡沫依然會閃耀著美麗的色彩。

中國有句老話:「樹大招風」。資本市場造就的美麗神話,已經讓許多人垂涎,百度(BIDU-US)、蘋果等有實力、有資金的互聯網巨頭頂著智能車的概念開始佈局。「下週回國」的賈躍亭,也為「造車夢」拉到了融資。傳統汽車生產商通用、吉利等頻頻放大招,只為追上錯失的時光。零跑、愛馳等新新造車勢力已成功引起資本的注意,毫不客氣地攪動風雲……

面對這麽多資本新力量,特斯拉、蔚來、理想和小鵬還香嗎?它們的估值從神壇跌入凡間恐怕只是時間問題,就看誰是接盤俠。