去年到今年初,歐美地區曾出現衛生紙搶購潮,而亞洲資本市場卻出現衛生紙類股份搶購潮。

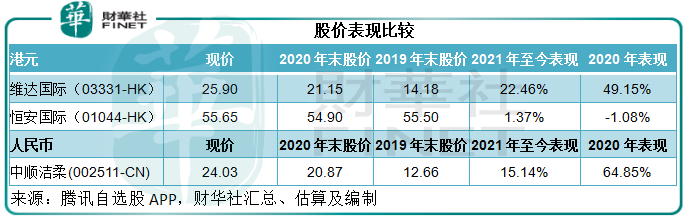

第一家A股上市的生活用紙企業中順潔柔(002511-CN),從2020年到如今的股價累計上漲了89.8%,現為24.03元人民幣。

無獨有偶,港股上市的紙巾供應商維達國際(03331-HK),2020年至今股價累計上漲80.5%,現報25.90港元。

2021年1月27日早上,維達國際率先公佈了截至2020年12月31日止的全年業績,或可解釋其股價表現優異的原因,也為尚未公佈業績的上市同類股份提供一些未來股價走向的線索。

淨利增7億:產品組合優化+木漿價格持續低企

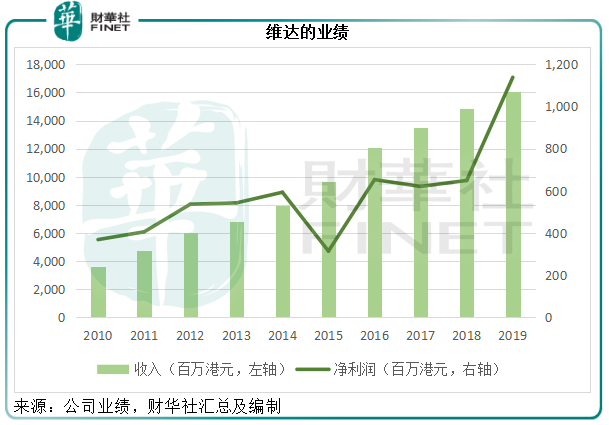

2020年,維達全年收入同比增長2.72%,至165.12億元(單位港元,下同),股東應佔盈利卻大增64.66%,或7.36億元,至18.74億元。每股股息將由2019年的28港仙增至47港仙。

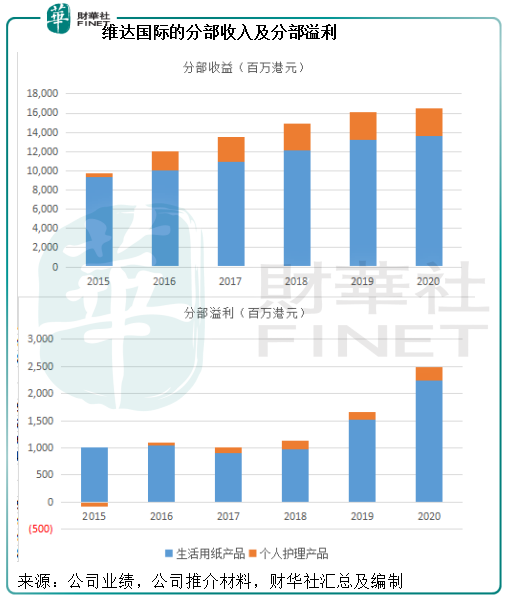

維達主要經營兩大業務板塊——紙巾和個人護理產品。2020年,這兩項業務的收入佔比分别為82%和18%,溢利佔比分别為89.85%和10.15%。

從下圖可見,兩個業務板塊的2020年收入增幅不是太顯著,但是分部溢利增長卻十分驚人。

根據年度業績數據,2020年維達的生活用紙和個人護理產品收入增幅分别只有2.67%和2.95%,至136.08億元和29.04億元;分部溢利增幅則高達46.46%和96.47%,至22.35億元和2.53億元。

這反映兩個業務分部的溢利率都得到了顯著提高,生活用紙產品期内的分部溢利率同比提升4.91個百分點,至16.42%;個人護理產品分部溢利率提升了4.14個百分點,至8.7%。

由此可見,維達強勁的業績增長主要受到利潤率提高所帶動。兩大業務的利潤率都有顯著改善,主要得益於高利潤產品貢獻佔比增加(即產品組合優化),以及原材料價格持續低企。儘管維達的2020年收入同比增長2.72%,但所耗用的原材料及貿易商品卻按年下降10.72%,紙漿價格持續處於低位是其原料成本下降的主要原因。

資本市場遭遇冰火兩重天,恒安跑輸

受強勁業績帶動,維達在公佈業績之後股價一度上漲3.76%,2021年1月27日收市報25.90港元,漲2.57%,市值311億元。

對於這份業績,市場其實早有心理準備。2021年至今,維達已累計上漲了22.46%,中順潔柔的股價亦上漲了15.14%。

然而,資產和收入規模都比這兩家知名生活用紙供應商大得多的恒安國際(01044-HK),卻分享不到資本市場的紅利,2021年至今股價僅上漲了1.37%,而2020年全年表現更下跌1.08%。

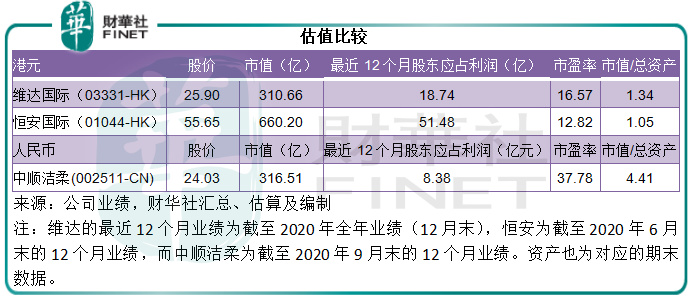

再從估值來看,恒安的市盈率估值也明顯低於維達國際和中順潔柔。事實上,恒安的2020年上半年業績並不算太差,收入同比增長1.4%,至109.28億元人民幣;毛利率較上年同期提升了6.78個百分點,至44.07%,高於維達上半年的毛利率38.52%;半年股東應佔溢利也按年增長20.33%,至22.6億元人民幣。

考慮到紙漿價格低企對於衛生用紙企業的盈利推動作用應是一致的,從維達下半年盈利表現因原料成本下降仍有提升空間,以及中順潔柔第三季毛利率仍有提升上看,恒安的下半年業績應該也不會差。

儘管恒安早前受做空機構狙擊而被市場質疑,但從其業務規模和落後的股價表現來看,其股價仍有跟隨同行上漲的空間。

紙價反彈,該囤衛生紙還是維達?

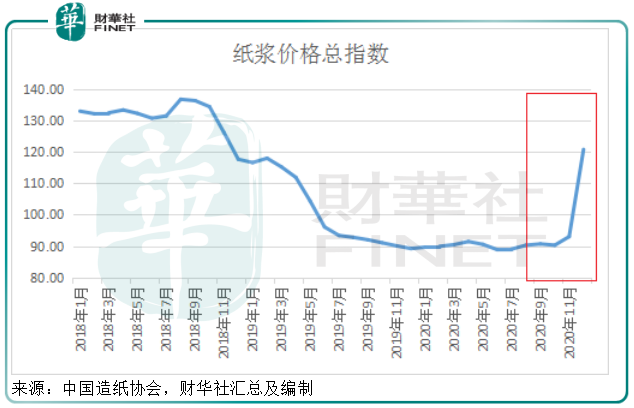

最近紙價回升勢頭頗為顯著。2020年12月份中國造紙協會紙漿價格總指數環比上漲10.60%,至102.86點,物量總指數環比上漲5.06%,至78.44點,見下圖。

很多消費者都問:該囤衛生紙了嗎?

維達的2020年全年業績顯示,收入增幅只有2.72%。筆者留意到,下半年收入增速有所加快,達到8.48%。事實上,從其過往的業績來看,儘管該公司一直以來都通過營銷渠道優化、產品優化等方式來提升業績,但從以上的收入圖可以看出,其收入雖逐年增加,增長幅度卻是逐年下降的,這或反映了在生活用紙這個細分市場,維達面臨頗為激烈的競爭。

在一個充分競爭的市場,終端消費者或掌握更佳的議價力,產品供應商或不能輕易地將增加的原料成本轉嫁給消費者,而且供應商可能無法通過囤貨待價而沽來提高售價,因為這可能令其處於競爭的劣勢。所以,從行業競爭和供應商自身利益的角度來看,終端消費者沒有必要囤積衛生紙。

那麽衛生紙類股份又是否值得囤?

正如前文提到的,既然供應商要自己消化掉增加的成本來保障產品銷售,維達2020年那樣高的毛利率未必能夠保持。

不過值得注意的是,維達在陽江、浙江和湖北的造紙產能拓展計劃將於2021年投產,可帶來額外14萬噸產能,而目前的產能為125萬噸。維達已在華南和華北完成拓展濕巾的產能,未來其資本開支將專注於高端紙產能,所以維達或許可以通過增加高端產品的銷售來提升毛利率,但營銷開支也將隨之而增加。

總括來看,相對於恒安,維達當前在資本市場的地位還是備受推崇的。在可預見的將來,紙漿價格上漲將影響到這些紙品供應商的毛利率,其去年所享有的利潤優勢或難以維持。在高端生活用紙領域,維達等面對的競爭也不小,它在這個市場能爭奪的地位,將決定其未來在資本市場的地位。