受益於新能源的高景氣度,以及「碳中和」等政策的支持,我國風電行業進入迸發期。

2020年前10月,我國風電累計裝機容量223.8GW,同比增長13.1%;風電發電量佔比亦逐年增加,由2013年的2.57%上升至2020年前10月的6.2%。

在補貼退坡漸近和碳中和目標下,2020年海陸領域風電的搶裝潮在我國同步進行,搶裝潮下也催生了行業的上市潮。而值得注意的是,有上市意向和動作的企業都將融資目的地瞄準了A股市場。根據財華社統計,2020年以來,擬登陸和正在登陸A股市場的風電領域相關企業達6家。

其中,計劃登陸A股市場有2家,分别是三一重能以及中天科技旗下風電海纜企業中天海纜;在A股已遞表的企業有4家,其中電氣風電科創板IPO已提交注冊,容知日新科創板IPO獲受理,浙江新能則成功過會;三峽新能源首發上市也已過會,有望成為A股市值最大的新能源上市公司。

而以港口為主要業務的珠海港(000507-CN)在發展風電產業的康莊大道上策馬狂奔,近一年内「吞下」三家A股風電公司,相繼收購了國内風電主軸龍頭通裕重工(300185-CN)和風機塔架制造商天能重工(300569-CN),如今振江股份(603507-CN)又成為珠海港的「新獵物」,俨然成為了A股市場風電俱樂部的一員。

另一方面,港股市場也有風電企業宣佈進軍A股。近日,以多晶矽制造為主、向太陽能和風能發電站及係統提供工程建設承包(ECC)服務以及太陽能和風能發電站運營的新特能源(01799-HK)發佈公告稱,現正考慮及探討首次公開發行以人民幣進行買賣的公司普通股的可能性。

國内的風電運營龍頭企業龍源電力(00916-HK)亦在行業前景大好的背景下雄心勃勃,近期提出了在十四五期間裝機規模較目前翻倍,以增強競爭力和影響力。為此,龍源電力也為回A上市積極尋找獵物。

A+H兩地上市又進一步

早在2020年底,龍源電力就對外披露正籌劃擬發行A股換股吸收合並煤炭開採銷售上市公司*ST平能(000780-CN),並與國家能源投資集團有限責任公司、*ST平能簽署了《換股吸收合並及重大資產置換意向協議》。

1月15日,龍源電力離A+H兩地上市又進一步,換股吸收合並*ST平能的重組預案出爐。公司發佈公告稱,擬換股吸收合並*ST平能,將按每股11.42元人民幣向*ST平能股東發行合共3.4億A股,以換取後者的股份。

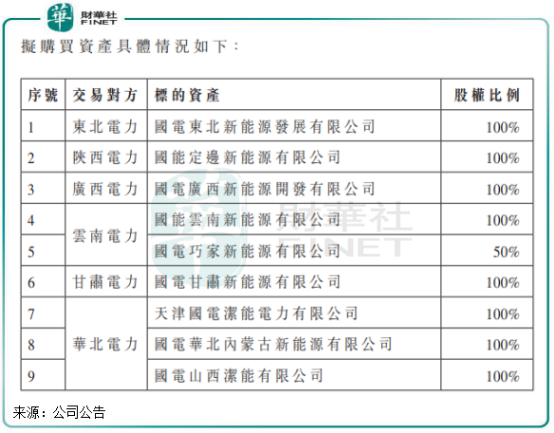

同時,*ST平能擬將全部或部分資產和負債出售給國家能源集團全資子公司國家能源集團内蒙古電力有限公司或其子公司。且龍源電力擬以現金購買國家能源集團其他下屬公司持有的部分新能源業務資產,這些資產包括東北新能源、廣西新能源、定邊新能源、雲南新能源、甘肅新能源、内蒙古新能源、天津潔能和山西潔能的全部股權以及巧家新能源50%股權,價格待定以評估為準。從被收購資產所處位置看,都是風光資源優質區域,被龍源電力收入囊中後,這些資產獲使龍源電力的風光裝機量提升一個檔次。

交易完成後,平莊能源將退市,龍源電力將申請在深交所A股上市,成為A+H兩地上市的風電企業。

在去年12月底,嗅到龍源電力A股上市風聲的市場資金湧向公司H股,12月中旬至今,龍源電力股價飙升近1倍,最高價達12.22港元,創出歷史新高。股價大漲也讓龍源電力總市值接近900億港元,超過國内風力發電機組制造一哥金風科技(002022-HK)成為港股風電板塊最值錢的企業。

龍源電力此次要回歸A股,與新特能源一樣起到一石二鳥的作用。一方面,清潔能源板塊股價近期大幅上漲,加上近年多家環保新能源H股回歸A股市場後,A股表現往往明顯優於H股,估值溢價明顯。所以龍源電力此時轉投A股是非常好的時機,打通境内外融資渠道助力未來競爭力和盈利能力的提升。

另一方面,本次合並的同時通過資產出售及現金購買注入國家能源集團新能源資產,有利於減少龍源電力與國家能源集團之間新能源業務的同業競爭,提高上市公司獨立性,並有望獲國家能源集團的重大注資。

裝機量龐大,規模增長放緩

龍源電力是我國的老牌風電霸主,引領了中國風電產業近20年的發展,並扶植起金風科技、遠景能源等一批本土骨幹主機廠商。

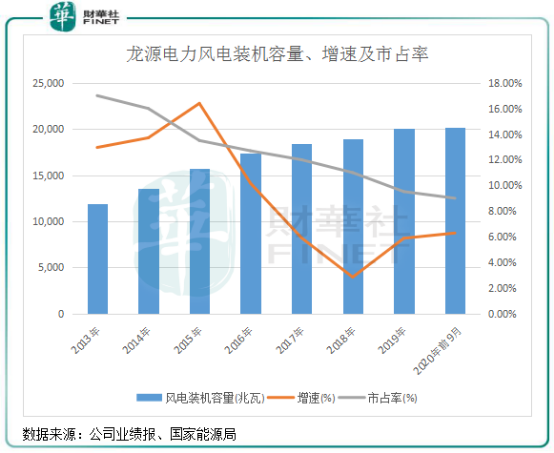

2015年底,龍源電力累計風電裝機容量高達1.58萬兆瓦,躍居全球最大風電運營商,並將優勢一直保持至今。

但由上圖可見,龍源電力的風電裝機容量增速自2016年以來下降到了個位數,增長放緩趨勢明顯。市佔率方面,財華社根據國家能源局統計數據,龍源電力的風電裝機容量佔全國裝機容量比重亦逐年下滑,2020年前9月風電裝機容量為20225.5兆瓦,同比增長6.29%,市佔率約為9%,較2013年下滑了約8個百分點。

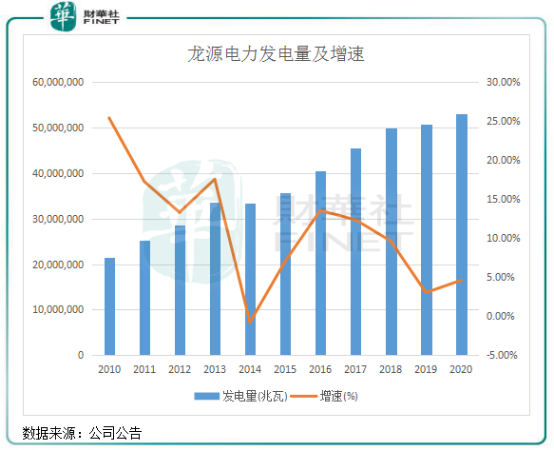

累計發電量方面,龍源電力2014年以來增速多年保持在個位數。在2020年,累計完成發電量53,066,382兆瓦時,同比增加4.59%。其中,風電增加7.25%,火電減少5.21%,其他可再生能源發電量減少26.30%。

近些年我國電力市場進入降電價、降利用小時、低電量增速、項目管控以及光伏開發成本下降下該行業衝擊等影響,風電競爭愈加激烈,導致龍源電力的風電裝機容量和發電量增速疲弱。

在風電利用小時數方面,受益於近年來風電行業大規模棄風現象得到了有效遏制,以及公司設備治理成效顯現,龍源電力風電平均利用小時提升顯著,均高於行業平均水平。2019年,公司風電平均利用小時數為2189小時,較2015年的1888小時提升了15.94%。2020年上半年,這一數據為1187小時,同比增長15小時。

當前全國棄風率已經降到5%以内,預計我國整體棄風率仍有下降空間,加上保障發電小時、優先發電權等政府政策,未來可繼續改善限電率。

隨著平價時代來臨和競爭形勢變化,龍源電力也再次走了到需要重新審視未來發展方向的十字路口。正因如此,在2020年,龍源電力管理層提出「陸海統籌、風光並舉、多能互補、上下聯動、重點突破」的發展思路。長遠目標更是要加速對風電和光伏項目的投資,預計到2025年實現40GW的新能源裝機規模,較目前裝機規模翻倍。

補貼回收迎利好

在行業搶裝潮下,風電企業的補貼拖欠問題也日益顯露出來。

進入2021年,是國内光伏和陸上風電平價的元年,平價項目來勢洶洶,進入了後補貼時代。隨著補貼的退出,2021年也將是是海上風電最後的搶裝年份。

我國風電裝機的週期性並不是補貼政策和經濟性造成的,而是消納能力所致。而隨著風電行業消納問題的不斷改善,以及發電成本的逐漸下行,在行業搶裝潮慢慢消退下,我國對風電行業的補貼回款也正朝著實質性解決方向前行。

2020年以來,國家出台多項政策解決風電補貼問題,如2020年3月公佈的按照「成熟一批、公佈一批」的原則,進行可再生能源發電補貼項目清單審核,補貼拖欠問題解決進展順利。

龍源電力也得到了可觀的補貼回款,有利於擴充其現金流增強實力。根據招銀國際數據,龍源電力2020年上半年補貼應收攀升至228億元,補貼應收增加58億元,且公司在期間内僅受到了5.32億補貼回款。

而根據龍源電力管理層介紹,公司2020年前三季度共計回收補貼款30億元。管理層認為,在引入合理利用小時後,到2020年底補貼的總規模將獲得封頂,這對於解決補貼拖欠問題將是積極信號。