鬧了一年的退市風波終於塵埃落定,經聯交所上市復核委員會裁決,還是要取消匯源果汁的上市地位。

曾連續十餘年市場份額穩居國内第一,這家陪伴一代人成長,堪稱「國民飲料」的一代巨頭,為何成為資本棄子?

被取消上市地位,匯源果汁曾表示不服

香港聯交所通告,將於2021年1月18日上午9時起,取消匯源果汁的上市地位。

聯交所給出的理由是,匯源果汁股份自2018年4月3日起已暫停買賣,根據《上市規則》第6.01A條,若該公司未能於2020年1月31日或之前復牌,聯交所可能將該公司除牌。

此前因為匯源果汁並未能按時於2020年1月31日前復牌,已經被聯交所在去年2月14日取消上市地位。

但由於匯源果汁尋求由上市復核委員會復核上市委員會裁決,故而一直延遲到2021年,儘管如此,上市復核委員會依然維持上市委員會取消匯源果汁上市地位的決定。

至此,一代「國民飲料」正式告别資本市場。

早在第一次被取消上市地位之時,匯源果汁創始人朱新禮及其女兒朱聖琴就已經開始「撤退」。2020年2月,朱新禮父女退出上市公司董事會,執行董事鞠新豔獲委任為董事會主席。

但這為中國第一代企業家並未能守住最後的「體面」。據企查查顯示,從2019年開始,他就在多次債務糾紛中被限制高消費。2020年還陸續成為被執行人。2021年伊始,就已經在多起糾紛案件和仲裁中被列為執行人,或被限制高消費。

如今走在北京的大街小巷,各大商超依然不乏匯源果汁的身影,為何在資本市場,匯源果汁如此不堪?

因關聯貸款停牌3年,財務費用成最後一根稻草

匯源果汁的危機始於2018年一次關聯交易。

2018年3月底,匯源果汁披露一宗財務資助的關聯交易。於2017年8月至2018年3月期間,匯源果汁向北京匯源飲料提供一筆近43億元的短期貸款,以便北京匯源飲料應付臨時營運資金需要或還債。

但是這筆貸款並沒有經過董事會批準,也沒有履行相關披露義務,匯源果汁也因此違反聯交所相關的上市規則。

對於這筆借款,匯源果汁聲稱,自2017年6月以來,公司在國内銀行存有大量現金存款,由於投資機會有限,故而投放到自家企業,即可收取利息,又能降低資金成本。

但北京匯源果汁實際控股人也是朱新禮,是一家投資控股公司,附屬公司主要從事濃縮果汁、果漿、果葡萄糖漿及包裝材料的製造,其並未歸屬於上市公司。

「東窗事發」後,匯源果汁即使停牌處理,並公告表示,北京匯源飲料已全數償還這筆貸款。

2018年6月,聯交所向匯源果汁提出五項復牌條件:對相關貸款進行法證調查、公佈調查結果,並採取合適的補救行動;進行獨立内部監控審閱,以及證明匯源果汁已有足夠的内部監控係統;證明管理層在誠信上並無監管機關需合理顧慮的地方;公佈所有欠缺的財務業績,並說明任何審計修訂;通知市場所有關於匯源果汁的重大資料。

匯源果汁一直未能滿足上述復牌條件,在資本市場苦苦掙紮,但根據其公告,其線下業務一直在正常開展。

雖然維持正常日常經營,但匯源果汁業績在這一危機事件之前就極不穩定,且負債累累。

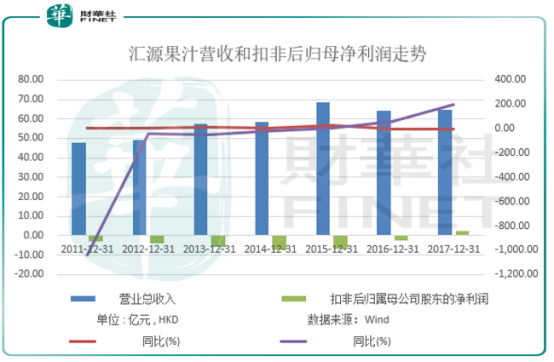

根據Wind數據統計,匯源果汁營收增長率非常不穩定,2012年-2017年分别為3.25%、12.96%、1.96%、24.84%、0.12%、-6.24%。

值得注意的是,匯源果汁扣非後歸母淨利潤自2011年以來持續處於虧損狀態,直到2017年才扭虧至2.55億港元。

扣非後歸母淨利潤很大程度被匯源果汁近來快速增長的財務費用所侵蝕。

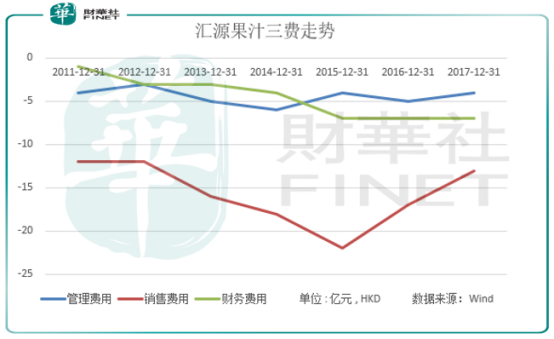

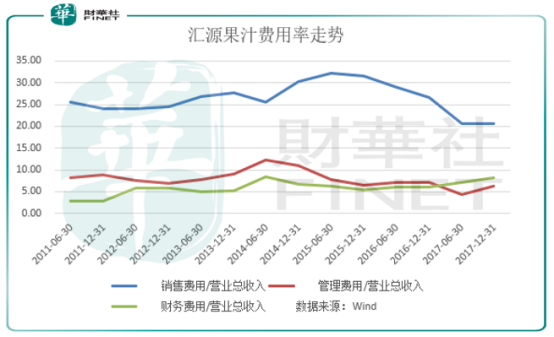

據Wind數據顯示,2011年匯源果汁銷售費用為12億港元,雖然到2015年增長值22億港元,但到2017年又跌至13億港元。

咋一看公司銷售費用偏高,但結合毛利潤和營收增速,其銷售費用的增幅不及毛利潤和營收增幅,尚處於一個合理範圍(同期匯源果汁的毛利潤由13億港元增長至2017年的27億港元;營業收入從47億港元增長至2017年的64億港元)。

同樣道理,匯源果汁管理費用由2011年的4億元增長至2014年的6億元,又跌回2017年的4億元,增速也低於營收和毛利潤,也沒有對利潤產生不利影響。

排除銷售和管理費用,匯源果汁近年財務費用一路走高,從2011年1億港元,升至2015年7億港元,此後兩年一直維持在7億港元規模。財務費用成為壓垮匯源果汁的最後一根稻草。

由於自身盈利能力不足,匯源果汁規模擴張更多需要靠借款。

Wind數據顯示,匯源果汁總負債近年來持續走高,截止2017年末,公司負債合計136億港元,其中流動負債合計約118億港元。在流動負債中,短期借款高達82億港元、應付賬款及其它應付款項約34億港元、應交稅費2億港元

但問題是在靠借款維持生計並非長久之計,如果匯源果汁盈利能力不能改善,公司就不得不陷入借新還舊的困局。

新生代飲料崛起,一代「果汁大王」何去何從?

眼下匯源果汁回天乏力,一代「國民飲料」落幕似已成定局。那麽敗走資本市場,匯源果汁還能東山再起嗎?

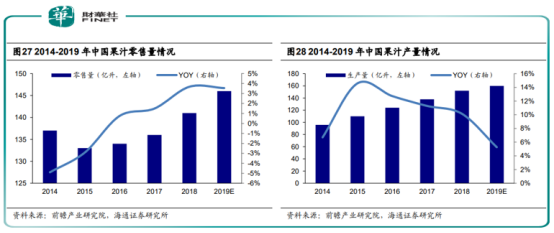

首先從果汁行業看,據前瞻產業研究院,我國果汁零售量在經歷連續幾年下滑後,近年來銷量有所提升,但增長速度仍較為緩慢。

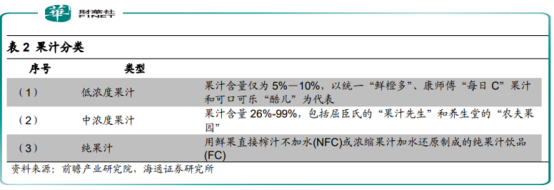

從零售市場結構來看,據農夫山泉招股書透露,2019年中國果汁飲料市場中,低濃度果汁、中濃度果汁、純果汁市場規模佔比分别為75.3%、17.8%、6.9%。

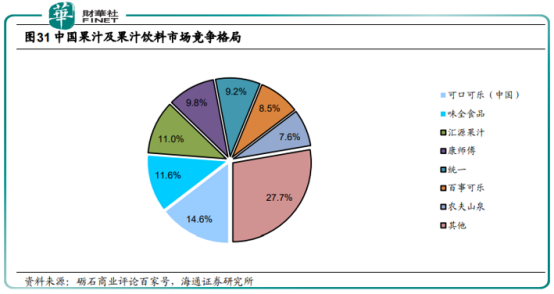

目前國内果汁行業企業主要有可口可樂(中國)、味全食品、統一、康師傅、農夫山泉、匯源果汁、美汁源等企業,集中度比較飽和,據海通證券研報顯示,可口可樂(中國)以14.6%的市佔率排名第一,味全食品和匯源果汁分别以11.6%和11%的市場份額排名第二和第三。

從昔日連續十餘年市場份額穩居國内第一,到淪為國内第三,匯源果汁也不是沒有做出新的嘗試。

針對消費升級下的NFC果汁熱銷,匯源也推出100%果汁係列,並針對競品推出果肉多係列、推出全新包裝的低濃度果汁飲料「新柑」。除此外,匯源也做起水生意,推出樂堿克東天然蘇打水、聖水峪天然礦泉水。

這些新品究竟銷售業績如何尚要打個問號,筆者反正沒有見過這幾款新品。就在匯源新品尚未在市面上鋪開路子,匯源所在的軟飲料大市場已經日新月異。

打著互聯網創新飲品旗幟的元氣森林正在營銷的路上高舉高打。喜茶、茶顔悅色、奈雪的茶扛起新式茶飲大旗,以瑞幸、肯德基、麥當勞、便利店為主流的咖啡崛起於中國市場,進一步分流軟飲料市場客戶。

留給匯源果汁的時間不多了,隨著時間的消逝,正在做困獸之鬥的匯源果汁終究還是在不斷消耗自己的品牌,成為棄子。