1月13日,特變電工(600089-CN)宣佈籌劃控股子公司新特能源(01799-HK)境内上市事項,啓動境内上市前期籌備工作。

同日,新特能源也發佈公告稱,現正考慮及探討首次公開發行以人民幣進行買賣的公司普通股的可能性。

消息披露後,新特能源股價飙升,13日及14日股價分别大漲18.84%及10.31%,繼續創出歷史新高,市值也漲至242.4億港元。

但新特能源同時也表示,尚未制定發行方案或厘定建議發行A股的架構,亦未向國内或其他司法管轄區任何相關監管機構申請批準建議發行A股。

那麽,在港股上市已有6年的新特能源為何選擇這個時候回A?我們先來了解一下新特能源。

多晶矽領域重要參與者

新特能源在2008年成立,主營光伏材料製造,其中以多晶矽製造為主。同時,新特能源還向太陽能和風能發電站及系統提供工程建設承包(ECC)服務以及太陽能和風能發電站的運營(BOO)。

在多晶矽領域,新特能源是行業龍頭之一,現具備8萬噸/年高純晶體矽研製能力,產能位居中國第三、世界第五。2020年上半年,公司實現多晶矽產量2.62萬噸,佔全國當期產能近10%。

2015年-2019年,新特能源多晶矽產能由2.19萬噸增至3.7萬噸,增長了68.95%。受2019年3.6萬噸╱年高純多晶矽產業升級項目投產帶動,公司2020年上半年實現多晶矽產量同比大幅增加約43.96%。直至目前,公司新產能仍處於爬坡期。

新特能源也是光伏電站開發頭部企業,至今涉足光伏電站建設領域已有11年,也進入了風電項目領域。2015年以來,公司ECC業務每年裝機規模都在1000MW以上。

2019年,公司已建成的BOO項目規模為750MW,實現發電量(包括風電和光伏)14.19億度,較2017年增長1.5倍。

由上文可見,新特能源近些年來的發展相當迅速,已發展成為國内光伏上遊的多晶矽領域龍頭之一。同時將業務佈局至電子開發和自營電站發電,對提升公司盈利能力和分散風險有很好的作用。

一石二鳥的決策

新特能源選擇在這個時間點回A上市,有幾個因素。

一、碳中和背景下多晶矽需求大增,新特能源擴產迎接市場盛宴。近期,中國提出力爭在2030年前實現碳排放達峰,2060年實現碳中和。這也對國内的能源結構轉型帶來挑戰,這種背景下,要想順利實現碳中和目標,應不斷探索光伏應用形式,拓展光伏應用場景。

我國政府還提到2030年風電和太陽能發電中裝機容量將達到12億千瓦以上。而截止到2020年9月底,我國風電和光伏發電並網裝機合計4.46億千瓦。這意味著,我國風電和光伏領域未來十年每年平均至少會有7500萬千瓦以上的裝機量,復合年增速約為10%。

儘管當下行業面臨著供應鏈、電網、消納等一係列挑戰,但光伏產業的爆發已是大勢所趨。交通運輸部鼓勵在服務區、邊坡等公路沿線合理佈局光伏發電設施,能源局也表示將繼續出台多項扶持光伏產業的政策。

在政策支持下,作為光伏產業上遊領域的新特能源正是擴產的好時機。而光伏是資金密集型行業,擴產則需要大量的資金,新特能源也表示A股上市可通過打造新的融資平台,優化產業佈局。

二、多晶矽價格止跌上漲,擴產增加訂單有利於實現盈利能力的提升。進入2020年下半年以來,隨著行業復產復工到來以及政策扶持,市場供需緊張帶動了上遊領域多晶矽價格的觸底大反彈。

根據同花順iFinD數據,由於歐美對中國光伏產品雙反政策,國内多晶矽出廠均價2011年初至2013年初以來持續暴跌,由最高約75萬元/噸下降至約12萬元/噸,下降幅度高達84%。

此後,多晶矽出廠均價仍維持了多年的震蕩下行趨勢。

經過多年消沉,在政策支持與技術進步催化下,我國光伏度電成本在過去十年已經下降89%,是成本下降最為迅速的可再生能源,經濟性優勢明顯。而受益於電網消納的改善,2020年前三季度,全國棄光電量32.5億千瓦時,棄光率1.9%,同比下降1.0個百分點,達到了歷史低位。這為國内光伏產業的快速發展奠定了基礎,行業需求逐步釋放,多晶矽也迎來了供需反轉。

2020年7月起,國内多晶矽出廠均價觸底反彈,截至今年1月14日,出廠均價漲至7.13萬元/噸,較5月下旬4.59萬元/噸的歷史新低價格大幅反彈了55%。

在2020年上半年,新特能源在3.6萬噸多晶矽項目投產帶來大增超40%產量的前提下,多晶矽生產板塊營收增幅僅為12.89%,正是受到多晶矽價格低迷的負面影響所致。2020年12月14日,新特能源與隆基股份(601012-CN)的7家子公司簽署銷售原生多晶矽料框架協議,公司將於2021年1月至2025年12月期間向隆基股份附屬公司銷售原生多晶矽料不少於27萬噸。若按照新特能源目前的產能,公司單單向隆基股份供貨都要至少3年,而外圍市場的生意就無暇顧及了。

此外,在2020年9月,新特能源還與晶澳科技(002459-CN)簽署戰略合作買賣協議書,公司將於2020年10月至2025年12月期間向東海晶澳及其所屬集團内的其他公司銷售合共9.72萬噸多晶矽。

進入2021年,中國和西方等多國碳中和目標戰略下,光伏裝機有望保持高增長態勢,多晶矽供需或會持續趨緊,預期價格有望進一步提升。

所以,在市場訂單旺盛和產品價格有望上漲的前提下,新特能源有必要增加產能,發揮資本市場的作用進一步優化和強化其產能投入與佈局,增強其光伏業務的競爭力與成長性。

三、優化負債結構。新特能源近些年面臨債務問題,根據Wind數據,2012年以來,新特能源資產負債率均超過65%,2020年上半年資產負債率68%,帶息負債超過170億元,借款及應付票據餘額高達216.77億元。但是,在過去5年,新特能源受融資能力不足的制約,多晶矽等核心業務的擴張強度落後於同行。

另一方面,行業面臨「斷奶」,由於行業補貼額度大,財政壓力不小,2015年之後中國的補貼也逐漸開始退坡,對新特能源的擴張帶來一定影響。

所以,此次回歸A股有助於緩解新特能源的債務壓力和資金壓力。

生產成本有望進一步下降

光伏上遊材料企業的盈利能力關於到企業的產品競爭力、生產成本及銷售渠道等,尤其是在補貼退坡的背景下,一家光伏企業的生產成本對其盈利能力的提升至關重要。

那麽,新特能源的產品降本增效效果如何?

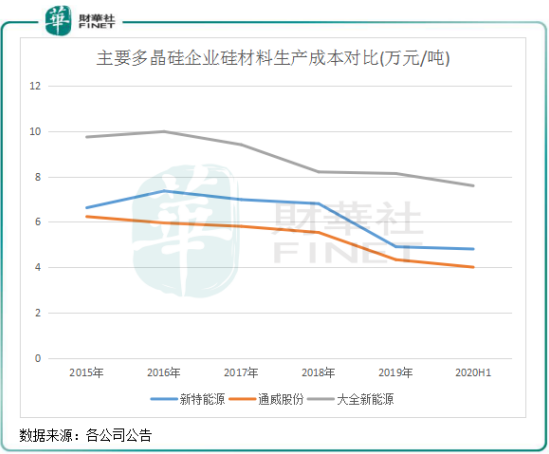

下圖可見,新特能源多晶矽生產成本自2016年以來逐年下降,由2016年的7.36萬元/噸下降至2020年上半年的4.8萬元/噸,下降幅度為34.78%,高於大全新能源(DQ)同期的生產成本降幅,與通威股份同期降幅處於同一水平。

新特能源2020年上半年4.8萬元/噸的多晶矽生產成本遠高於行業12-14萬元/噸的平均成本,產品降本增效的成果顯著。這也讓新特能源穩定盈利能力有很大幫助,2021年隨著新產能的爬坡,公司的3.6萬噸高純多晶矽產業升級項目投產,在提質、提產、降本增效有較大提升,產品品質更好,預計生產成本將繼續下降。

近幾年來,由於國内矽料價格大幅下降,且公司低成本新產能未完全投放,新特能源盈利能力有所下滑。2017年-2019年及2020年上半年,公司營收增速分别為-4.89%、5.42%、-27.43%及-16.7%,淨利潤增速分别為33.64%、3.47%、63.65%及-99.26%。毛利率方面,同期毛利率分别為21.83%、20.01%、21.03%及18.58%。隨著新產能提升和產品價格上漲,新特能源盈利能力在2021年有望實現較強增長。