2020年的餘燼仍在寒風中漫舞,2021年的嶄新面貌尚未全面呈現。新一代汽車概念股們,就又開始了一場市值狂歡。

先有特斯拉(TSLA-US)國產Model Y真降價,引發搶車潮;再有蔚來(NIO-US)高調發佈續航里程超過1000公里的新車型ET7,豪言特斯拉非對手,對標的是奔馳、寶馬、奧迪(BBA),引發其美股股價高位狂飙。

與此同時,被指因特斯拉國產Model Y降價而最受傷的比亞迪(01211-HK, 002594-CN),在對準了這些造車新勢力的鎂光燈背後,默默地發佈了DM-i超級混動。

DM-i超級混動,是基於超級電混系統,以電為主的混動技術。在架構上以大容量電池和高性能大功率扁線電機為設計基礎,主要依靠大功率高效電機進行驅動,汽油發動機的主要功能是在高效轉速區發電,從而大幅降低油耗。

據該公司透露,虧電油耗低至3.8L/百公里,可油可電綜合續航里程突破1200公里,在無限接近純電動車駕駛體驗的同時,能免卻續航和充電的焦慮。

在發佈DM-i超級混動的同時,比亞迪也在發佈會上啓動了搭載DM-i超級混動並匹配刀片電池的三款車型:秦PLUS DM-i、宋PLUS DM-i、唐 DM-i的預售,補貼後預售價介於10萬元人民幣至22.5萬人民幣之間。預計於3月上市。

然而,資本市場對於這三款DM-i超級混動新車的反應卻較為負面,不知是興趣不大,還是在將比亞迪推上歷史高位後已提前透支,在發佈會的第二天(2021年1月12日),比亞迪A股股價僅上漲0.91%,收報236.99元人民幣,H股股價下跌0.94%,收報253.80港元。

我們且來看看比亞迪在2020年以來都發生了什麽,它的未來面對造車新勢力的競爭又將如何自處。

刀片電池的威力,帶動股價半年狂飙5.3倍

目前比亞迪的A股股價大約較H股股價溢價10.58%,走勢大致相若。

從下圖可見,比亞迪的H股股價從2020年5月開始起飛,由低位42.334港元飙至2021年1月11日時的紀錄高位264.6港元,漲幅高達5.25倍。

半年逾5倍漲幅,雖未追上蔚來,也已遠遠超越小鵬(XPEV-US)最高近4倍和理想(LI-US)最高逾3倍的股價漲幅。

是什麽帶動比亞迪的股價上揚?

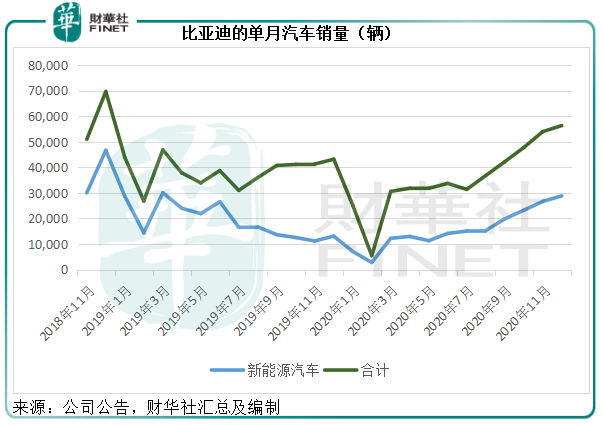

見下圖,比亞迪的汽車銷量從2020年6月起上升。

從圖中可見,新能源汽車佔了其汽車業務的大比重,正是新能源汽車的銷量從6月起反彈帶動了其整體銷情,而比亞迪的股價也從這個時候開始起飛。

2020年3月,比亞迪發佈並量產新一代電池產品「刀片電池」,6月推出智能新能源旗艦車型「漢」,首次搭載了「刀片電池」及高性能碳化矽電機控制模塊,而此新車型集中在下半年推出。

「漢」的正面效應立竿見影。

2020年上半年,比亞迪純電動乘用車銷量同比下滑51.7%,至4.63萬輛,而到2020年第3季,在「漢」的帶動下,純電動車銷量同比增長15.1%,至3.21萬輛;到第四季,純電動車銷量更同比大增1.24倍,至5.26萬輛。

與此相對應的是業績的提升。

2020年上半年,受汽車銷量下降拖累,比亞迪的半年收入同比下降2.7%,但得益於疫情停工帶來的成本節省,純利同比增長14.29%。

不過到2020年第3季,畫風已截然不同。在汽車銷量強勁增長的帶動下,第三季收入同比增長40.72%,歸母淨利潤同比飙升13.63倍,至17.51億元人民幣,為2019年全年淨利潤的1.1倍。

鑒於2020年第4季的汽車銷售表現更為驚人,其第四季的業績或應更加可觀,這也是其預計2020年全年每股基本盈利同比增長1.92倍至2.2倍,至1.46-1.6元人民幣的原因。

以此來看,當前A股股價236.99元人民幣是其預期每股盈利的148倍-162倍,這一市盈率估值並不便宜,與蔚來、小鵬、理想等概念「車神」當前神一樣的估值可以一拼。區别僅在於比亞迪是盈利的,而這些新能源造車股仍在虧損。

當然,比亞迪的估值之中還包括計劃分拆的半導體資產,以及燃油汽車、電池業務、手機部件及組裝等的價值,但從其過往的業績來看,汽車及相關產品才是其盈利能力最佳的業務。2020年上半年,手機業務的毛利率只有13.63%,而汽車業務則為23.93%。

那麽,這次的超級混動發佈對比亞迪有沒有幫助?

從其銷售數據來看,比亞迪的新能源乘用車中,以純電動為主。

2020年,比亞迪的新能源車總銷量為18.97萬輛,其中純電動乘用車為13.097萬輛,插電式混合動力為4.81萬輛,其餘為商用車,約為1.06萬輛。

這次發佈的三個車型為混動車,或可提升其混動車的銷量。

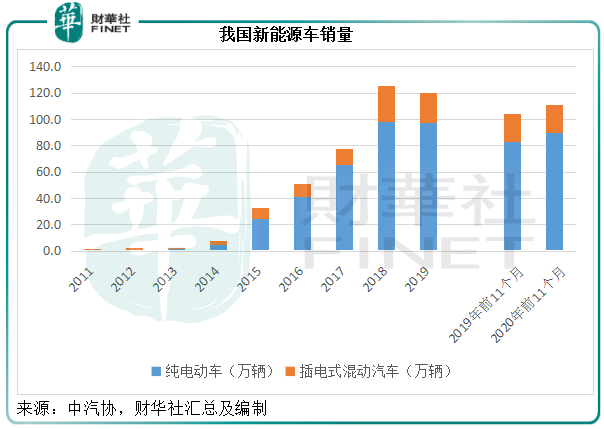

再來看行業數據。中汽協的數據顯示,2020年前11個月的純電動車銷量同比增長7.45%,至89.4萬輛,插電式混動汽車銷量同比增長1.9%,至21.4萬輛。

比亞迪的2020年新能源汽車總銷量相當於全國2020年前11個月總銷量的17.11%,其中純電動車相當於全國銷量的14%左右,混動相當於22.5%,相對於尚未成氣候的三大造車新勢力,比亞迪仍是我國新能源汽車市場的一哥。

從行業和比亞迪的數據來看,混動銷情不及純電動,但是這個市場仍有其獨特需求,尤其適合希望實現相對長距離純電動駕駛,又不受電池電量和充電樁限制,能以極低油耗實現混合動力行駛的車主。

從其2020年銷售數據來看,比亞迪的混動車銷量僅相當於去年的66.63%,這次推出三個混動車型,或可鞏固其在混動車方面的龍頭地位。

不過,戰火將在2021年點燃。

從產能來看,理想汽車的常州廠房目前產能為10萬輛,未來可擴展至20萬輛,其2019年11月起量產的Li ONE正是在常州廠房生產。

小鵬汽車通過與海馬訂立合作協議,由海馬在河南省鄭州市的廠房生產其G3,該廠房的產能為15萬輛;此外,小鵬汽車已在廣東肇慶建造了自己的工廠,於2020年5月開始在此工廠生產P7,產能為10萬輛。而廣州市政府已同意為小鵬建造全新的智能電動車生產基地提供支持,預計可大幅擴大其產能,預計可在2022年12月開始滿足投產要求。

蔚來在2020年11月時曾表示,2021年1月產能將提升至每月7500台,這意味著年產能或達到9萬輛。

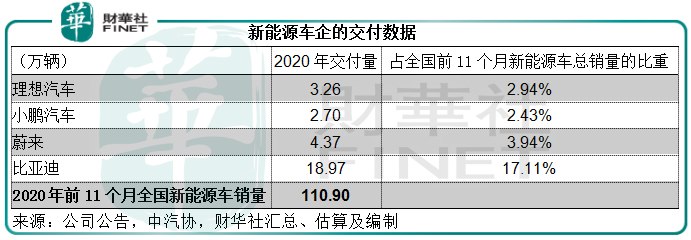

從比亞迪的刀片電池產能佈局來看,重慶、長沙、貴陽、蚌埠等基地或會在2021年及以後投產,這意味著比亞迪的新能源車產能擴張也在進行中。而比亞迪2020年的新能源車交付量達到了18.97萬輛,幾乎是蔚來、理想和小鵬三家交付量合計的兩倍。

有指特斯拉上海工廠的周產能達到8000輛,這或暗示其年產能可達40萬輛。

以三大新造車勢力當前的產能水平來看,似乎尚不足以與比亞迪和特斯拉的生產水平比拼。當然,各花入各眼,有人偏愛特斯拉,有人追逐比亞迪的性價比,也有人喜歡蔚來講故事……

蔚來的固態電池引發了產業憧憬,也帶來了許多故事題材,說到最後還是資本的事;而比亞迪的刀片電池是自家的、現成的,内外銷皆成,可能缺乏旖旎的想象空間,卻是實在的。

2021年,大家會喜歡誰的故事?