溫室效應的壓力下,清潔能源成為世界能源結構轉型的出路。

當前人類掌握的清潔能源只有幾種,分别是風能、太陽能、水能、核能、生物能和海洋能。在未來,新能源汽車突破技術障礙成為汽車市場主流的時候,也將是清潔能源取代煤炭等化石能源的時間節點。

而核能在人類利用能源歷史上具有里程碑意義,一座100萬千瓦的火電廠,每年要燒掉約330萬噸煤,要用許多列火車來運輸,而同樣容量的核電站一年只用30噸燃料。在這當中,核電站最大的優勢就是環保,同時也節省人力物力。

刻不容緩的能源轉型下,在受政策支持力度更大的光伏和風電領域面前,我國的核電行業未來有多大的增長空間?

核電的發展潛力巨大

在清潔能源中,相較於生物能和水能等其他清潔能源,光伏、風電和核能是全球利用範圍最廣、技術較為成熟,且增長速度較快的能源。

為了加快減排力度,全球多國均列出了減排遠景目標。近兩個月以來,我國政府反複強調「2030年碳達峰,2060年碳中和」,給出到2030年中國單位國内生產總值二氧化碳排放將比2005年下降65%以上,2030年非化石能源佔一次能源消費比重將達到25%左右的歷史性承諾。

其中,我國政府還提到2030年風電和太陽能發電中裝機容量將達到12億千瓦以上。

國外方面,世界各國亦紛紛提出碳中和目標。在中國之後,韓國力爭在2050年前實現碳中和,日本將利用太陽能的作用在2050年實現碳中和目標。2020年初,歐盟率先立法確定了2050年實現地區「碳中和」的總體目標。而拜登將在上任美國總統當天重新加入《巴黎協定》,提出每年將拿出5000億美金實現碳中和。

在全球碳中和的宏偉目標下,我們發現太陽能和風能是各國政府優先扶持的產業,而核電則被晾至一旁。這不得不讓人產生疑問:核能有什麽不好?不能成為未來世界能源發展的主流能源之一嗎?

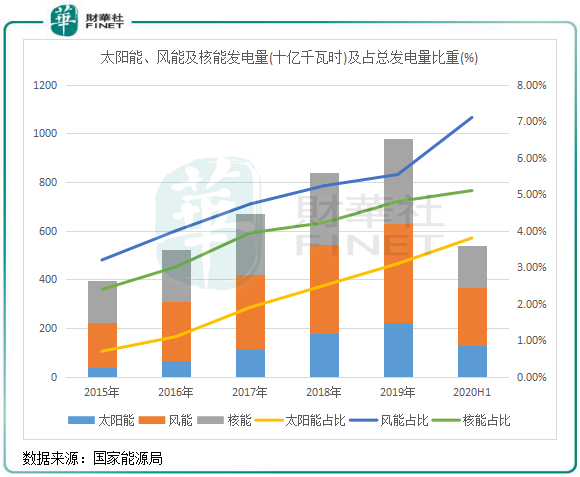

其中最主要原因是核能受安全因素和地理因素影響,未來增長規模遠不及太陽能和風能。下圖所示,2015年以來,我國風電、光伏和核電的發電量及佔總發電量比重均不斷提升,清潔能源使用規模也正在逐步代替火電等化石能源的道路上。

但核電發電量增長顯然不及風電和光伏迅猛,風電和光伏發電量佔比提升更為迅速。

2011年日本福島核事故發生以來,我國核電建設核準節奏因此大幅減緩。直到2018年三代核電技術AP1000首堆三門核電以及EPR首堆台山核電投產後,我國核電審批才開始重啓。

多達7年時間里近乎停滞的審批里,我國核電在建裝機規模逐年減少,進而影響到整體裝機量和發電量的快速增長。2018年-2020年,我國核準的核電機組數量分别為2個、5個及4個。

但由於核電機組建設周期普遍需6-8年,所以未來幾年我國投產的核電機組將大幅減少,影響到核電發電量的快速增長。

由此可看到,未來核電發電量的規模增長將不及風電和光伏大,加上審批嚴格的原因,核電不能作為我國未來清潔能源結構轉型的主力。但也應該看到,在碳中和的大方向下,「十四五」核電審批有望加速,中國廣核(003816-CN,01816-HK)近日在機構調研時認為十四五期間會按照每年6至8台核準新機組。

另一方面,我國的光伏和風電產業主要在内陸地區,沿海地區目前相對欠缺,而沿海而建的核電剛好可以替補這個空缺,為碳中和目標而擴大產業規模。以核電大省廣東為例,根據廣東省電力交易中心數據,2019年廣東省的電量供給中有15.19%來自核電,廣東在2018年提出不再新建煤電項目,這就為廣東清潔能源朝著核電方向轉型帶來了機遇。

以政策為導向的中國廣核

核能,利用好了就是高效的清潔能源,利用不好就是人類的災難。鑒於此,能從事核能業務的企業均是國企,目前核能行業參與者主要是中國核工業集團和中國廣核集團。

其中中國廣核是中國廣核集團旗下的核電運營平台,於2014年在港交所上市,2019年登陸上交所實現兩地上市。

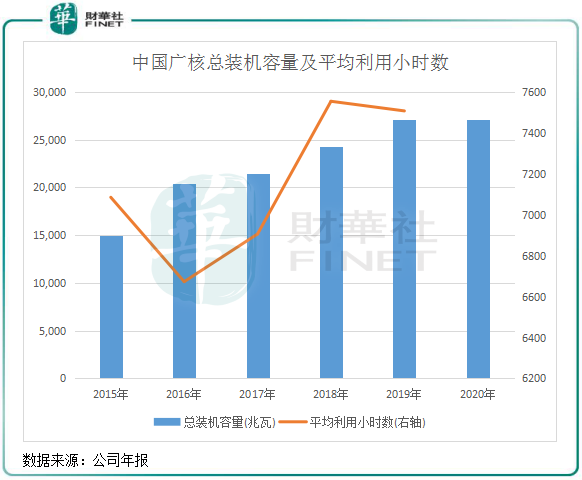

作為全國最大的核電運營商,中國廣核截至2020年12月在運機組20台,合計裝機容量27142兆瓦,佔比53%,高於同期中國核電(601985-CN)15470兆瓦的裝機容量。2020年,中國廣核核電機組總發電量約為1983.7億千瓦時(同比增長4.30%),遠超過三峽電站2020年1118億千瓦時的發電量。

中國廣核的在運核電機組裝機容量有超過60%均在廣東省内,剩下的在福建寧德市和廣西的防城港市,以及位於遼寧的聯營公司紅沿河核電站。這個佈局可覆蓋所在省沿海城市。從新增核電機組來看,中國廣核受審核收緊政策影響大,2016年以來,中國廣核新增的核電機組下降明顯,在2020年甚至沒有機組新增。

新增機組數量下滑,也影響到中國廣核總裝機容量的增長。2016年起,公司總裝機容量增長大幅放緩,到了2020年,公司總裝機容量為27142兆瓦,2016年-2020年複合年增長率僅為7.43%。

2017年以來,全國電力供應不平衡的問題不斷得到緩解,加上國家對清潔能源的支持政策,尤其是2018年起核電「優價滿發」政策,國内核電的利用率維持了較高水平。中國廣核的核電機組平均利用小時數也因此得以快速提升,2019年,公司平均利用小時數達7507小時,較2016年的6673小時增長12.5%,促進了公司發電量的穩步增長。

除了2020年受疫情影響發電量,2015年以來中國廣核的上網電量增速均保持雙位數增幅,這主要是得益於利用小時數的提升,以及少量的新增機組帶動。2020年,中國廣核上網電量為1864.9億千瓦時,2015年-2020年上網電量複合年增長率達20.53%的高增長水平,遠高於裝機容量的增長速度。這表明了,公司主要是利用小時數提升所帶動上網電量的增長,也就是政策大環境所致,而非公司新增機組帶來的增量。

所以透過公司層面來看,核電行業是政策性行業,最大的風險除了安全事故的風險,其次就是政策風險了。

中國廣核的未來

核電的未來看政策,近些年來政策的收緊是導致核電不能成為光伏和風電一樣火爆的主要原因。

再具體到企業,核電企業的未來增長也是主要看政策,也就是政策一張紙決定企業未來的走向。不過好在我國核電三代技術的日趨成熟以及節能環保大環境下,自2018年核電重啓以來,核電新機組的審批也正逐漸走向常態化,核電企業中長期的發展值得關注。

在中法兩國合作下,中國廣核的台山1號機組在2018年底投入商業運營,成為全球首台EPR三代核電機組。中國廣核目前擁有兩台三代核電機組,均位於台山核電站。

三代核電採用了更高性能的設備、材料和更高安全水平的系統設計,雖然造價成本較二代核電更高,但是三代核電單機容量擴大,發電效率提升,擁有更低的運營成本,增強經濟性。

國家也明確今後的核電項目將更多選擇三代核電技術,未來隨著國内三代核電機組的批量化、規模化生產,建設周期有望縮短,將帶動發電成本下降。

中國廣核三代核電技術的機組在未來幾年還難以改變目前的現狀,所以未來幾年的增長要看新增核電機組以及機組利用小時數了。

相比中國核電,中國廣核在建規模更大。中國核電目前5台在建核電機組,有8個核電項目等待批準。2020年底,中國廣核有7台在建核電機組,其中1台處於調試階段,兩台處於設備安裝階段,4台處於土建施工階段。

在2021年,中國廣核將有一台機組投入運行;2022年,有3台機組投入運營。

所以在2021年,僅有一台機組投入運行的情況下,中國廣核若是單靠新增裝機容量帶動,成長性並不高。有關十四五期間每年審批6-8台機組的預計規劃,對中國廣核中長期來說是好事,但考慮到機組建設周期長,所以公司要實現裝機容量的快速增長,要到十五五期間才得以實現。因此,2022年至最早2027年期間,公司裝機容量增長空間很小,主要依靠惠州的兩台機組在2025年及2026年投入運行。

而公司在2021年實現增長的主要因素就是碳中和目標下,廣東為主的華南省份對核電的需求加大,帶動公司發電量的提升。我國風電和光伏資源主要集中在北方,且華南省份遠離了地震帶,這為華南省份火電替代下核電的發展奠定了基礎,對於中國廣核來說是一大利好消息。