前言:

隨著人口老齡化及人們使用數碼電子產品時間的增加等多種因素的影響,近視、老視及白内障等眼科疾病大幅增加。其中,以2019年數據為例,近視人數有5.94億人,老視人數有4.05億人,白内障人數有1.55億人......諸多眼疾數據背後,反映出我國患有眼科疾病人群數量的龐大,亦折射出眼科產業的巨大前景。

在此背景之下,各大知名投資機構紛紛加大在 Pre-IPO階段及二級市場眼科企業的投資力度。作為普通投資者雖不能向投資機構一樣在 Pre-IPO階段提前佈局眼科企業,但在IPO市場仍有不錯的機會。

1月4日,2021年二級市場首個交易日,港股市場迎來首家企業的遞表。這家企業便是深耕我國龐大眼科「藍海」市場的朝聚眼科醫療控股有限公司(下稱「朝聚眼科」)。這意味著港股醫療眼科板塊將迎來港股迄今第一家「大型眼科醫療服務股」,其股東投資者有望分羹到我國眼科未來千億級藍海的資本紅利。

1.集群化運營模式,造就港股大型眼科醫療服務第一股

朝聚眼科是國内較早一批從事眼科服務的企業。

朝聚眼科前身可追溯到1988年,公司創始人張朝聚,在内蒙古包頭市開立了眼科診所,逐步建立以華北地區為中心的眼科服務網絡,併通過新建、收並購等方式成長為地域性眼科龍頭。

根據弗若斯特沙利文報告,在民營眼科醫院中,按2019年的收益總額計,朝聚眼科在内蒙古排名第一及在中國華北地區排名第二;按2019年的臨床眼科收益(即醫院提供眼科醫療服務所錄得的收益)計,在中國排名第五。

從行業競爭角度來看,朝聚眼科能在我國百舸爭流眼科市場脫穎而出,成為國内領先的眼科醫療服務集團,除了身處一個龐大眼科市場外,自身護城河足夠堅實,才是助力其一騎絕塵的重要驅動力。

朝聚眼科作為國内最早一批成立的眼科服務企業,多年來積累的良好的市場信譽及豐富的臨床經驗,為未來壯大打下了夯實的基礎。

與其他成立較早的眼科企業不同的是,在深耕我國華北地區的眼科服務市場的同時,朝聚眼科選擇採用集群化及標準化的運營和管理模式,建立廣泛的眼科醫院及視光中心網絡,並確保戰略、業務計劃、服務規範及程序得以有效實施。截至2020年12月27日,朝聚眼科擁有17間眼科醫院及23間視光中心,覆蓋中國五個省份或自治區。依託良好的市場信譽及豐富的臨床經驗,朝聚眼科的服務得到了市場的認可。根據朝聚眼科的内部客戶調查,於2020年,朝聚眼科的患者滿意度高達97.9%。除此之外,朝聚眼科擁有一支深具專業才能、高尚道德標準並富有責任感的眼科醫療團隊,截至2020年9月30日,朝聚眼科醫療專業團隊由257名註冊醫師(包括69名並非全職僱員的多點執業醫生)組成,可見其專業醫師護城河隊伍亦越來越堅實。

除了在最為重要的醫師資源下足功夫外,朝聚眼科更加注重通過先進且成熟的技術設備,以全方位、全流程的臨床眼科治療服務,造福每一位患者。據弗若斯特沙利文報告,朝聚眼科率先在内蒙古提供光動力療法治療老年性黃斑變性、利用微脈衝激光技術治療黃斑水腫、利用超聲乳化技術治療白内障、利用微創玻璃體視網膜手術治療玻璃體及眼底疾病、利用人工玻璃體植入術保護眼球防止萎縮。

此外,朝聚眼科率先在内蒙古引入先進的醫療設備,例如歐寶超廣角眼底照相機、玻璃體切割機、白内障超聲乳化儀、準分子激光、VisuMax全飛秒激光、血流量化的光學相幹斷層掃描、微視野檢測儀及角膜共聚焦顯微鏡。

隨著朝聚眼科集群化運營模式日漸成熟及完整,集群化帶來集中化及標準化的核心競爭優勢也開始顯現。集中化及標準化的管理,加上品牌效應,在大幅度降低藥品及醫療耗材採購費用之同時,亦壓縮營銷及推廣活動中的運營成本,提升效率。

據招股書顯示,於2019年,朝聚眼科主要的市場蒙西及鄰近地區的銷售及分銷開支僅佔同期該地區收益總額的3.5%,遠低於行業平均約18.0%;於該地區的行政開支僅佔該地區同期收益總額的5.3%,遠低於行業平均約15.0%。

成本優勢的凸顯,也大幅度縮短朝聚眼科投入回報期,以及提升市場份額。根據弗若斯特沙利文報告,朝聚眼科在蒙東及鄰近地區的醫院從開始營業到收支平衡的平均時間(即首次記錄月度純利為正數之前的時間段)少於三年,而業内達致收支平衡的平均時間為三至五年。

除此之外,集群化運營模式也造就了朝聚眼科將成為港股市場的稀缺標的。據了解,朝聚眼科是港股第一家根植中國的大型眼科醫療服務集團。

2.集群化運營模式,助推經營活動屢創佳績

隨著朝聚眼科集中化及標準化的管理系統全方位推進,其業務模式的可擴張性及可複製性更強。據招股書顯示,憑借公司在蒙西及鄰近地區的影響力和經驗、高度標準化的管理和服務模式,已成功於蒙東及鄰近地區、蘇北、浙東及浙北等中國不同地區建立和收購11間眼科醫院及13間視光中心,在該等地區正形成良好的集群化效應。

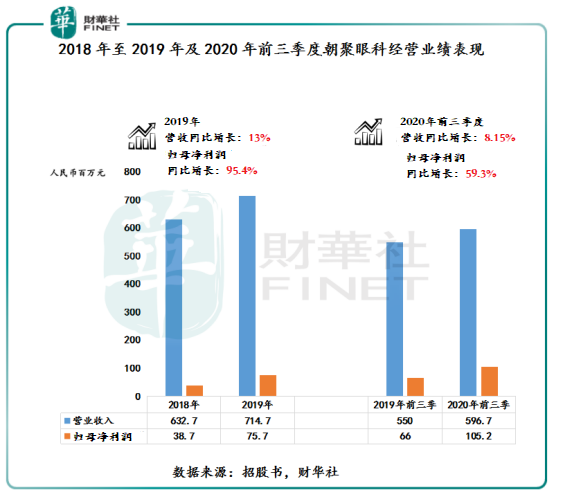

在規模業務持續放量的同時,帶來強勁的業績增長和盈利增加。據招股書顯示,朝聚眼科近兩年以來的業務及淨利潤一直保持良好的增長趨勢。

與2018年全年相比,朝聚眼科2019年全年的收益同比增長13%,歸母淨利潤同比增長達到95.4%。而於2020年首三季,雖然受到期内疫情的影響,但收入保持穩健增長,較2019年同期增長8.5%,而歸母淨利潤更同比顯著增長59.3%。盈利能力的高效提升,主要得益於上述提及的公司在業務持續穩健擴張的同時,集群化運營帶來的成本優勢,以及期間内致力拓展毛利水平較高的消費眼科服務。

據招股書顯示,2020年首三季期内,朝聚眼科的消費眼科服務(未經審計)收入同比增長近38.0%,收入佔比由2019年首三季的37.3%顯著擴大至2020年首三季的47.5%。

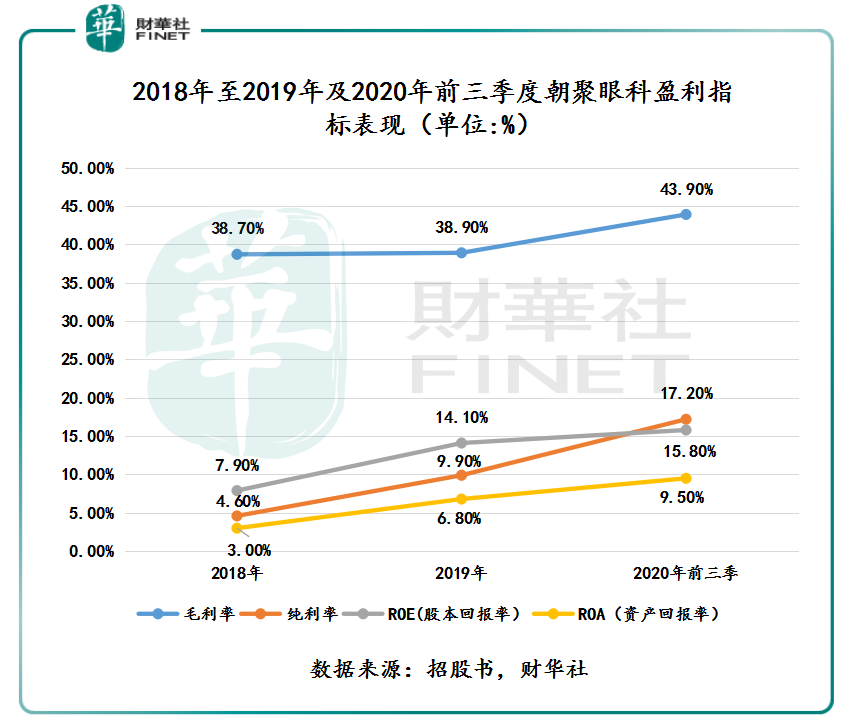

隨著朝聚眼科加大拓展毛利水平較高的消費眼科服務,公司整體盈利能力也不斷提升,持續領跑全行業。

截至2020年9月30日,消費眼科服務的毛利率為51.7%,較去年同期上升1.9個百分點。而基礎眼科服務的毛利率則為36.9%,同比上升4.3個百分點。在消費眼科服務業務的持續擴張下,2020年首三季的朝聚眼科的整體毛利率達到43.9%,同比上升4.5個百分點,再創新高。

據wind數據顯示,朝聚眼科43.9%的毛利率,遠高於2020年前三季度醫療保健設備與服務行業毛利率平均值的29.9%。據了解,國内眼科一哥愛爾眼科的2020年前三季度毛利率約為47.7%。反映朝聚眼科的毛利水平位列行業第一梯隊。

除此之外,純利率、ROE及ROA均走出歷史較高位置,並領跑可比較競爭對手及處於行業領先的位置。

據招股書顯示,朝聚眼科的純利率、ROE(股本回報率)及ROA(資產回報率)等盈利指標均呈現良好的增長態勢。截至2018年至2019年及2020前三季度,公司純利率從2018年的4.6%提升至2019年的9.9%,並進一步提升至2020年前三季度的17.2%。朝聚眼科刻下的純利率處於行業同期平均值的高位,且與行業龍頭愛爾眼科2020年同期純利率18.1%接近,進一步反映出朝聚眼科的運營規模效益和盈利能力已躋身於行業的第一梯隊。

此外,2020年前三季度朝聚眼科的ROE及ROA分别為15.8%及9.5%,高於Wind數據提供的2020年前三季度醫療保健設備與服務行業ROE平均值的13.55%及ROA平均值的8.19%。

綜合上述數據可見,朝聚眼科近年的業績增速穩健可靠,在行業發展廣闊空間預期下,具備了未來成為「大牛股」的優良基因。

3.千億級藍海之下,極可能成為 「大牛股」

從運營模式、盈利能力及登陸資本市場的稀缺性來看,朝聚眼科與十年十倍大牛股愛爾眼科十分相似且接近。那麽,借助資本力量的朝聚眼科能否成長為港股眼科「大牛股」呢?

現階段,朝聚眼科是具備成長為大牛股的潛質及機遇。

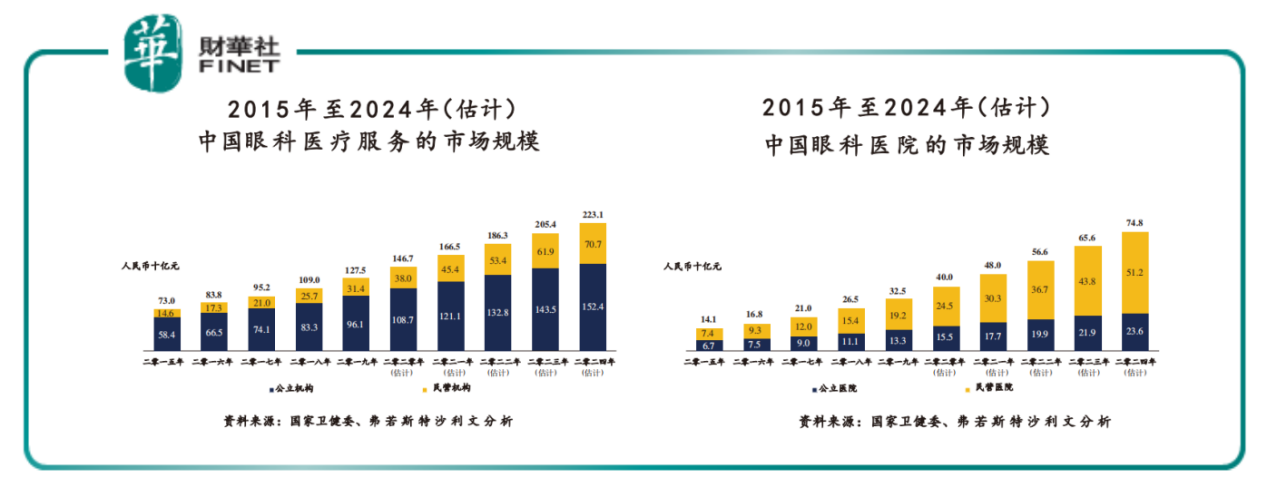

發展機遇方面,根據弗若斯特沙利文報告,由於經濟持續增長且人口老年化日益嚴重,中國眼科醫療服務市場近年來穩步增長,預計日後亦會按較高增長率增長。中國眼科醫療服務市場規模由2015年的人民幣730億元增加至2019年的人民幣1,275億元,複合年增長率為15.0%,且預期將於2024年繼續增加至人民幣2,231億元。

在千億級市場之下,民營眼科醫院服務增速最快。根據弗若斯特沙利文報告,以收益計算,民營眼科醫療服務供應商於整個中國眼科醫療服務市場的佔比由2015年的20.0%上升至2019年的24.6%,預計該比率將進一步提升至2024年的31.7%;中國民營眼科醫療服務的市場規模由2015年的人民幣146億元上升至2019年的人民幣314億元,複合年增長率為21.1%,且預計將進一步上升至2024年的人民幣707億元。其中,朝聚眼科深耕的華北地區民營機構市場規模將增至2024年人民幣124億元。

誠然,向前看,隨著深耕的華北地區市場滲透率的提升,以及上市之後通過收並購方式進行全國性拓展的步伐的推進,千億級眼科藍海市場足以讓朝聚眼科揚帆起航,創佳績增份額。這正是成長為大牛股最主要的天時地利人和之勢。

從自身發展潛力來看,除了集中化及標準化的管理系統帶來可擴張及複製集群化運作模式可持續關注外,朝聚眼科重研發重創新的發展策略,給多元業務發展策略帶來新的業務增長點,同樣值得關注及期待。

作為國内為數不多以全方位、全流程的臨床眼科治療服務集團,朝聚眼科在自製眼科藥物領域,亦取得多項突破性進展。

據了解,朝聚眼科目前研發了23款自製眼科藥物,包括5種膠囊及18種滴眼液。此類自製藥物可治療多種疾病,可用於近視防控、眼底疾病、抗感染及抗過敏。其中,被公認為控製青少年近視眼的製劑品種之一的0.01%硫酸阿託品滴眼液,朝聚眼科便是其中生產者之一。據招股書顯示,朝聚眼科認為其旗下包頭醫院是内蒙古唯一一間具備製劑室的眼科醫院,生產自製傳統中藥膠囊及滴眼液。

與此同時,憑借豐富的臨床經驗,同時結合自身的研發能力及臨床知識,令公司可以充分了解和滿足患者的需求。公司的明目膠囊、化瘀膠囊、抗病毒膠囊、三七止血膠囊、白内清膠囊及雙黃滴眼液等自製中藥製劑產品臨床使用逾21年以來受到廣泛好評。

能在眼科自製藥物方面有卓越成就,要得益於朝聚眼科對研發的持續投入及投資,力爭在眼科行業的學術及技術能力方面保持強勁競爭力的決心。

據招股書顯示,近年來,朝聚眼科在研發工作取得豐碩成果。其中包括在眼科領域進行了六個主要研究項目,以及參與編輯七本專刊及一本教科書,並翻譯了一部著作及發表了125篇學術論文。

長遠來講,朝聚眼科可依託全方位、全流程的臨床眼科治療服務領域的競爭優勢,最大限度搶佔市場份額的同時,持續給股東/投資者帶來可觀的資本回報,並有望成為港股最受歡迎的眼科股,以及成長為大牛股。