如果有人還記得上世紀末到本世紀初的科網泡沫,在2020年也只會置之不理。

因為在疫情的社會禁令下,互聯網企業又經歷了一場華麗麗的牛市,錯過了可能又要等二十年。

其中在服務疫情的居家生活中發揮了重要作用的細分領域龍頭更迎來了大噴發:這包括ZOOM(ZM-US)和美團-W(03690-HK),以及互聯網生態已漸趨成熟的控股型綜合巨頭騰訊(00700-HK)和阿里巴巴(09988-HK)。

全球市場歡迎互聯網企業,在各個資本市場,互聯網股份問鼎股價漲幅榜,成為市值最大的資產類别。

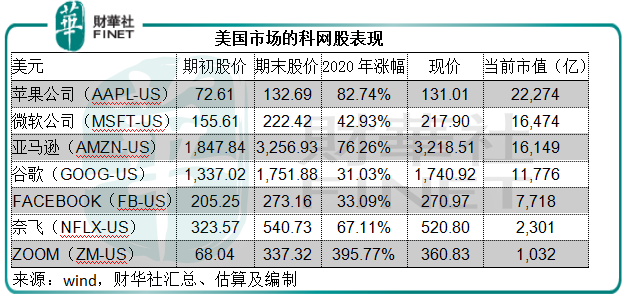

美股市場方面,蘋果公司(AAPL-US)於2020年累計上漲82.74%,市值達到了2.23萬億美元,相當於零售業龍頭沃爾瑪(WMT-US)市值的5.53倍。

FAAAM穩佔美股市場市值前五位。2020年這五家公司的累計漲幅都在30%以上。

ZOOM:黑馬跑出

然而,FAAAM的股價漲勢卻不及後來者ZOOM兇猛,這家視頻會議軟件供應商憑借居家辦公對視頻會議軟件需求急增的優勢,而成為黑馬。

2019年4月18日在納斯達克上市的ZOOM,在截至1月31日止的2017財年至2020財年期間,收入年複合增長率達到了1.17倍,2019財年開始扭虧為盈,2020財年收入同比增長88.22%,淨利潤同比增長2.13倍,達到25百萬美元。而這都不及疫情所帶來的機遇。

截至2020年10月31日止的9個月,ZOOM的收入同比增長3.07倍,達到了17.69億美元,是2020年全年收入的2.84倍,淨利潤同比增長40.31倍!達到了4.12億美元,純利率由上年同期的2.29%顯著飙升至23.27%。

有鑒於此,也就不難理解為何ZOOM股價漲勢如此淩厲。

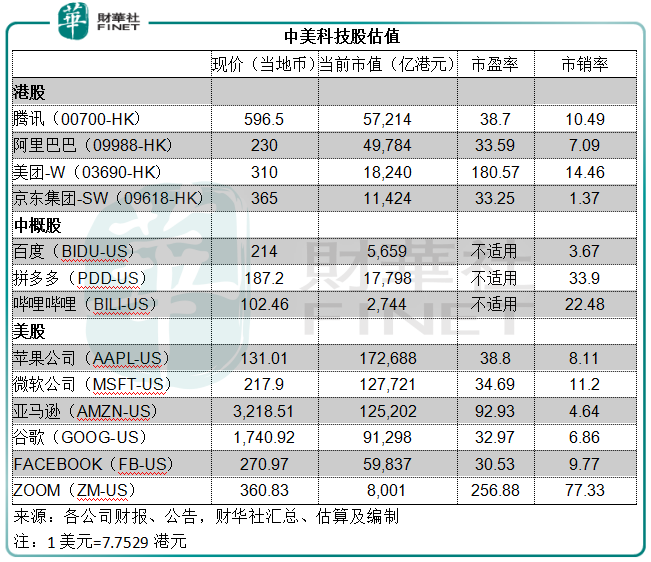

經歷了如此陡峭的漲勢,ZOOM的估值也不低。按現價360.83美元,以及截至2020年10月31日止12個月淨利潤水平計算,ZOOM的市盈率高達256.88倍,市銷率達到了77.33倍,比其他增長驚人的中資互聯網企業還要高。但其實也合理。

如果以尚未計入疫情帶來之正面影響的截至1月末2020財年淨利潤增幅計算,ZOOM的PEG(市盈率相對淨利潤增長率)也僅為1.1倍。

PEG可用來反映成長股估值相對於增長率的表現,公式為市盈率除以公司未來3至5年的年複合增長率。PEG等於或小於1,則意味著市場對該股的估值未充分反映其未來的業績增長,反之若PEG顯著大於1,則反映市場或過高反映對該股的估值。

ZOOM的PEG估值為1.1倍,或反映市場已考慮了正常狀況下該公司的增長速度。

2020年的疫情,改變了全世界的生活和辦公方式,ZOOM的視頻軟件在後疫情時期能否一往無前,或許仍存懸念,這主要因為疫情之後,視頻軟件的需求未必能保持增長,另一方面,眾多手握全服務生態的互聯網企業也推出了自己的視頻會議軟件,ZOOM恐難守獨家優勢。

美團:外賣異軍突起

疫情改變的不僅僅是工作方式,對人們的生活方式也提出了新的可能,外賣和線上購物就是典型的例子。

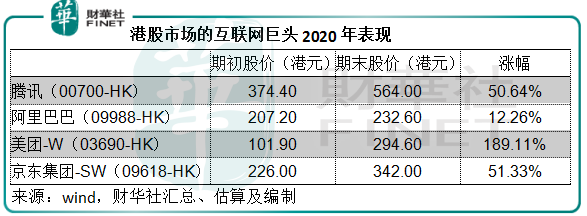

美團-W(03690-HK)成為港股市場最牛的互聯網企業,股價累計上漲1.89倍。這家收入主要來自餐飲外賣的互聯網平台,股價在2020年屢屢刷新紀錄,皆因上半年居家令期間餐飲外賣業務增長,第三季疫情受控之後,主要的利潤來源到店業務顯著回升,帶動了市場對其業績前景的看好。

2020年前三個季度,美團收入同比增長10.82%,至768.77億元人民幣,淨利潤同比大增7.96倍,至69.52億元。

但是值得注意的是,其季度業績如此出色,2020年在資本市場燃爆的造車新勢力之一理想汽車(LI-US)適逢上市,才是幕後功臣。

2020年前九個月,美團有56.18億元的投資公允值變動收益,相當於期内稅前利潤的77.46%。

在疫情之後,美團的外賣業務能否繼續優化成本,提升盈利效率,到店業務又能否恢復正常並實現增長,將是其未來能否守住目前之高估值的關鍵。

至於最近不斷被炒作的社區團購,面對眾多大型互聯網對手的競逐,不靠補貼基本毫無優勢可言,由此可見,這些業務不可能為美團帶來豐厚的利潤,而更多是作為讓其服務進一步滲透的助力。

2020年前九個月,美團的探索性新業務分部錄得收入180.33億元人民幣,同比增長25.89%,但經營虧損卻高達48.52億元人民幣,可見這些業務更多是助力和孵化,而非當前的利潤來源,里邊包含著成敗的幾率,也就是巨額的支出或試錯成本,不一定能成為其提升估值發動機。

除此以外,反壟斷措施或許也會令美團的現有盈利業務受到壓力,以此來看,在經歷了異軍突起的2020年,美團在2021年的股價表現充滿變數。

騰訊系和阿里系:全服務生態的既得利益者

既然說到了辦公和生活方式的改變,就不得不提及服務生態已延伸並滲透到這些演變領域的互聯網綜合服務供應商騰訊(00700-HK)和阿里巴巴(09988-HK)。

2020年的疫情居家期間,騰訊和阿里巴巴以極其敏捷的姿態推出了適合居家辦公的各項服務,包括遠程辦公軟件、線上娛樂生態的延伸、雲服務的進一步發展等等,務求實現線上購物、辦公、娛樂全覆蓋。所以騰訊和阿里巴巴的股價均屢創新高。

不僅如此,這兩家龐大的互聯網巨頭利用其生態影響力、累積起來的豐厚資金,投資其他線上服務生態,而這些在各自服務領域獨佔鳌頭的上市公司在2020年也得到了資本市場的垂青,例如以上提到的騰訊投資的美團,還有已自成體系的京東集團(09618-HK)。

線上購物平台京東憑借多年打磨的物流系統,在疫情期間發揮了極其重要的作用。2020年618期間,京東藉著在美股市場的魅力強勢回歸港股市場。到年末,其港股股價累計上漲了51.33%。

不僅如此,京東還乘著在資本市場的大好形勢,快速分拆旗下資產上市,包括京東健康(06618-HK),上市至今已上漲1倍以上,還有計劃在科創板上市的京東數科,以及傳聞將在2021年分拆上市的京東物流。

在這些互聯網巨頭都在「賣賣賣」的時候,或許投資者應該思考一下,它們當前的估值是否已經偏高。

中美互聯網巨頭PK

2020年,疫情對生活和工作方式的颠覆,為互聯網企業帶來了難得一遇的機遇,所以全球互聯網企業的股價都在飛揚,就連這兩年股價停滞不前的百度(BIDU-US)也忽然奮發向上,直追2018年的紀錄高位。

從以上兩個圖,我們看到了中美資本市場互聯網巨頭們的股價均實現了顯著的漲幅,那麽,它們的估值如何?基本面是否與其估值相稱?

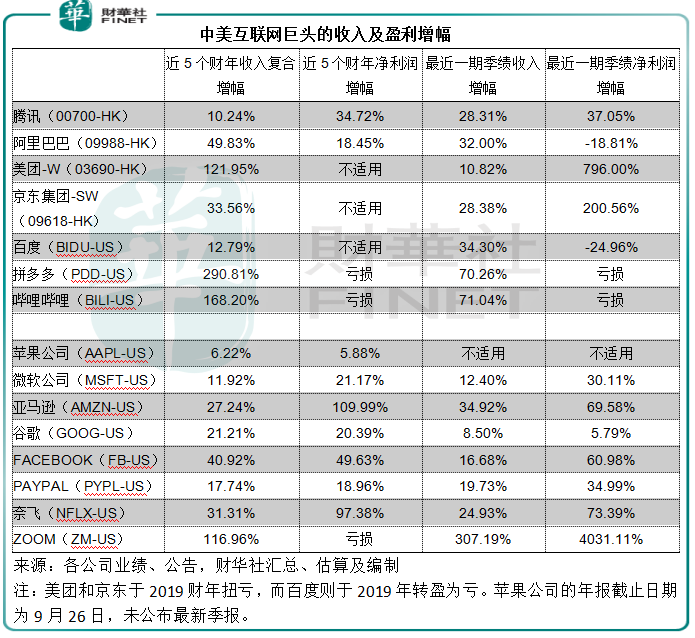

從以下的收入和盈利增幅表中可以看到,新互聯網企業包括ZOOM、美團、拼多多(PDD-US)和哔哩哔哩(BILI-US)增速最快,而騰訊和阿里以及FAAAM等巨頭,已形成較為成熟的盈利體系。

見下表,蘋果公司、微軟、谷歌、FACEBOOK、騰訊、阿里巴巴和京東等,收入和盈利的五年複合增長率都保持均衡(即兩者相若或盈利增幅稍高於收入增幅,反映利潤率隨著經營效率的改善而提升),這意味著其業務和盈利模式較為成熟。

從下表可見,這些更為成熟的大龍頭保持市盈率估值在30倍水平,或意味著目前市場給予這些成熟企業的市盈率估值在30倍上下。

而新互聯網企業由於增長迅猛,潛在發展空間巨大,市場所給予的估值也較高,我們在上文已經分析過ZOOM、美團的前景和估值可持續性,這一高估值也包含了對風險的評估。

2021年展望

互聯網企業經歷了十年的高速發展,已日趨成熟,同時資本市場在2020年也給予了相當的肯定。它們的影響力已經快速滲透到全世界每個角落和人們生活的每個空隙。

正所謂樹大招風。在消費市場和資本市場的擾攘之中,監管層在行動。

事實上,早幾年歐洲已經意識到數據壟斷的潛在危害。最近,歐盟發佈《數字服務法》和《數字市場法》,前者定義互聯網平台對其平台上内容所負責任,後者規範競爭環境,專門針對壟斷科技巨頭的霸道行為。

2020年下半年至今,美國多個州對谷歌、FACEBOOK、亞馬遜和蘋果等互聯網企業提起反壟斷訴訟,這些調查可能會撼動巨頭們的完整性。

中國的反壟斷也在行進中。

2021年後疫情時代,互聯網服務的教育應該已經深入民心,或難再有巨大的外延增長,另一方面,全球反壟斷浪潮席卷而來,對這些成熟的互聯網巨頭以及發展過快難免存在不合規操作的新互聯網企業,將施加更為嚴謹的規管,將對其既有優勢帶來負面影響,2020年的高估值恐怕難以維持。