風是一種沒有公害的能源,利用風力發電非常環保,且能夠產生的電能巨大,因此越來越多的國家更加重視風力發電。

我國地域遼闊,甘肅、吉林、内蒙新疆等省是風電大省,這些省份每年發電量佔總發電量超過10%。這些省份山坳和荒地多,風資源豐富,風電機組裝機增長空間巨大。所以在節能減排的能源轉型趨勢下,我國風電發電量不斷增長,包括剛過去的2020年亦有良好表現。

2020年前11月,我國大陸風電累計新增併網24.62GW,同比大增33.14%,行業維持高景氣度。回首2020年,我國風電行業在外圍市場受疫情和貿易摩擦雙重打擊下仍實現超出預期的增長,下半年一系列的政策和發展趨勢使行業發展能見度更高。

2020年高歌猛進的風電行業

因火電替代趨勢不可避免,加水之電、核電等清潔能源受制於地理條件等因素影響,光伏和風電產業我國過去多年來發展速度最快的兩個新能源領域。

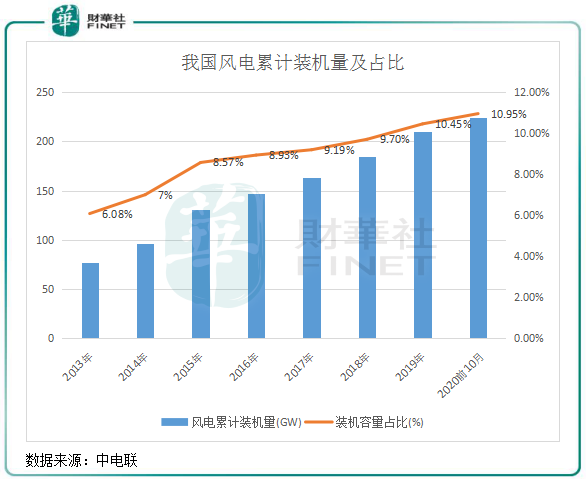

2020年,在「乘風工程」、「節能減排」等號召下,我國風電裝機容量逐年上升,2019年累計裝機容量達210.05GW,佔各類發電累計裝機容量比重首次突破10%。

到了2020年前10月,風電累計裝機容量223.8GW,同比增長13.1%,佔全部裝機量比重進一步增至10.95%。同期,火電和水電分别佔比58.57%及17.62%,風電與前兩者的差距進一步縮小。

與裝機容量一樣,風電發電量過去數年增長亮眼。在2019年,風電發電量4057億千瓦時,較2013年增長近2倍;2020年前10月,發電量3739億千瓦時,同比增長15.05%。發電站佔比亦逐年增加,由2013年的2.57%上升至2020年前10月的6.2%。

這些成績一方面得益於我國在風電技術層面的突破。2020年,國内140米、160米高機組成功吊裝,8MW、10MW大兆瓦風電機組相繼併網。

另一方面,風電行業的政策補貼將逐步退去,2020年年也因此成為了陸上風電搶裝大年。尤其進入四季度,風電企業搶裝潮進入了衝刺階段,多家風機設備廠商產品出現供不應求的情況。

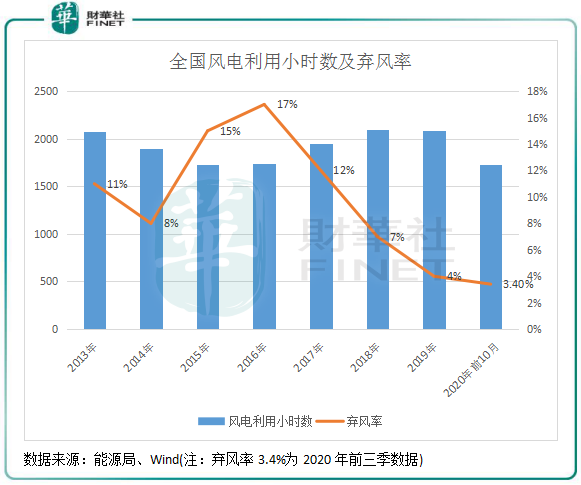

行業棄風率亦不斷得到優化。四五年前,因行業搶裝影響,電力消納出現滞後性,導致行業棄風率上升。

上圖可見,2017年以來,我國風電平均利用小時數和棄風率均有改善。在2020年前10月,風電平均利用小時數為1727小時,同比增加了39小時;前三季,全國棄風率下降至3.4%,較2016年17%的高水平大幅改善。

平均利用小時數和棄風率的改善,表明我國風電發電消納成效顯著,這也為行業過去幾年來高速增長的裝機量帶來了基礎。同時,環境的積極變化有利於海上風電的發展,我國過去幾年海上風電新增裝機量排在全球首位,截至2020年三季度末,我國海上風電累計裝機750萬千瓦,同比大幅增長21%,佔風電累計裝機容量比重升至3.36%。

資本市場和業績表現

根據Wind數據,截止2020年年底,中國在A股、美股、港股的風電上市公司總數有30家。

該30家風電上市公司總市值在2020年底合計約為4276.6億元,較去年同期大幅增長43.03%。其中,金風科技(002202-CN)、龍源電力(00916-HK)和上海電氣(601727-CN)三家企業市值超過了500億,且均有不同程度的上漲。

2020年全年,該30家風電上市公司股價普遍上漲,市場對該行業給予了充分肯定。其中,A股18家公司只有5家股價下跌,而金雷股份(300443-CN)、通裕重工(300185-CN)及日月股份(603218-CN)三股股價年内飙升超100%,該三家公司均是風電行業上遊領域,主營相關風電零部件的研發和製造等業務。

那麽,風電上市公司的業績表現如何呢?有無像股價表現一樣亮眼?

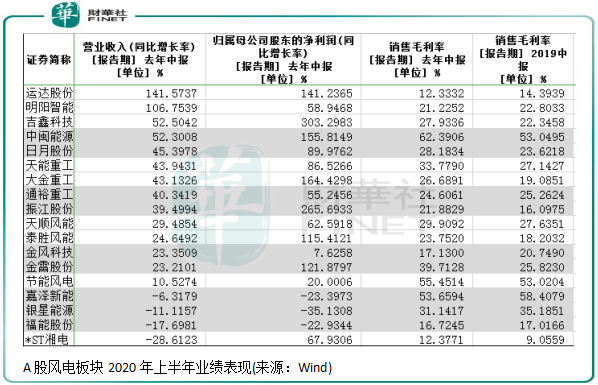

2020年上半年,A股和港股市場有超過3/4的風電上市公司營收取得增長。其中A股板塊期内算數平均營收增長率達34.05%,算數平均淨利潤增長率達90.84%,行業毛利率平均值則提升2.77個百分點至29.94%。風電主軸製造商金雷風電業績增長迅速,2020前三季度收入同比增長27.55%,歸母淨利潤大增140.25%。

港股市場風電股以風力發電運營商為主,2020年上半年業績表現不如A股板塊強勁。期内,板塊營收同比增速僅為3.08%,淨利潤增速為-40.7%,毛利率均值下降了3.15個百分點至28.96%。

相較於風機僅供應國内不同,零部件可以全球供應平滑國内市場波動,海外出口能力更強,增加了業績的確定性;同時,在行業高景氣度下,風電零部件行業受益於大型化趨勢和海上風電的建設而提升盈利能力。例如,廣東的「海上風電領跑工程」位居八項重點工程之首,未來海上風電的規模化發展使得海上風電增速彈性大。

2021年會是風馳電掣的一年嗎?

步入新的一年,風電行業將繼續維持高景氣度,裝機量和發電量也將再上一台階,原因有三點。

一、碳中和政策下,助力風電行業發展。去年9月,中國在聯合國大會承諾將力爭2030年前實現碳排放達峰,2060年前實現碳中和。不僅是中國,包括美國、歐洲和日本等國亦紛紛提出碳中和目標,併肩走向全球低碳的長遠戰略。

為了達到碳中和目標,我國初步確定「十四五」年均新增風電裝機50GW以上,2030年開始,每年至少新增8億千瓦。該目標為風電行業設定了一份路線圖,2021年也將以更大力度推動風電規模化發展;更大力度推進風電技術進步和產業升級,以及促進風電的消納。

二、中歐投資協定下,風電出海有望提速。2020年年底,中歐投資協定談判宣告完成,這對於中國新能源、環保和數字化領域將是史詩級般的利好。

協議敲定後,中國爭取到了歐盟同意向中國開放投資可再生能源領域。這將有利於我國新能源行業的出海,為我國的光伏、風電企業的出口和投資帶來增量市場。我國風電歷經30餘年,風電領域的企業在全球已經具備較強競爭力。歐洲風電市場廣闊,英國、德國和丹麥等國均設定了風電遠景目標,而根據CWEA數據,2018年中國風機出口僅376MW,佔海外新增裝機1.3%,未來這個出口數值將有較大改善。

三、行業降本增效將延續,有利於規模擴張。數據顯示,2019年全球風電度電成本為0.053USD/kWh,仍然是僅次於水電的第二低的可再生能源,這表明行業降本的空間還很大。

過去幾年,隨著大型化和主控優化下的風電技術提升加速,我國風電度電成本有顯著改善。根據Wood Mackenzie數據,我國路上風電平均發電成本由2010年的約92元/千瓦下降至2019年的約60元/千瓦。在未來幾年,這個趨勢也將繼續維持。

同時,十四五規劃還未出台,對風電的規劃還尚未明確,存在政策不確定風險。另一方面,多家企業大力發展成本依然高昂的海上風電,由於可再生能源基金收繳結算過程週期較長,財政部發放可再生能源補貼有所拖欠,這對於行業在海上風電的轉型上也帶來考驗。