2020年如彈指一揮間,房地產行業度過了極為不平常的一年。在疫情衝擊下,各地樓市調控持續進行,融資環境不斷收緊,房企競爭局面加劇,中小房企「壓力山大」。

人民法院公告網顯示,2020年房企破產數量超470家。在這種背景下,某房企老總更是感慨:當物管比做地產更有前景。

沉舟側畔千帆過,病樹前頭萬木春!

沒錯,物管行業是當下經商領域的一個香饽饽:抗週期強、輕資產運營、現金流穩定、市場規模龐大。這可是房企們的一棵搖錢樹,當了行業多年老大的萬科(02202-HK)近兩年來不再追求高速發展,而是定位「城鄉建設和生活服務商」,物業服務也因此成為萬科轉型的「排頭兵」。

但萬科在資本市場沉得住氣,直到目前還未將其規模龐大的物管業務分拆上市。而萬科的同行們則在2020年不約而同吹響了上市號角,物管企業上市潮成為2020年港股市場一大風景線。

17家企業上市!有大魚,亦有蝦米

「三道紅線」強監管下,國内房地產行業躺著賺錢的時代已成為過往。

承載房企轉型重任以及依託於增值業務等新興商業模式的物業管理行業俨然已經成為一座待掘的金礦,因此上市房企紛紛將旗下物管資產單獨上市,尋找下一個增長極。

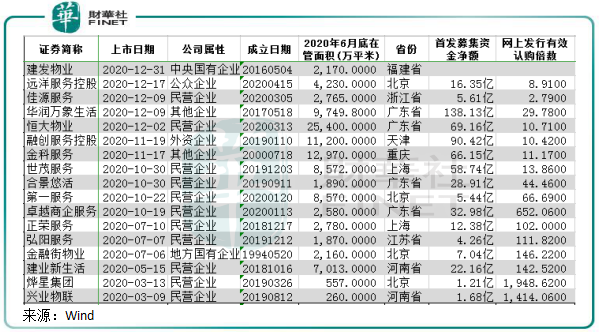

一方面是監管環境變化,房企有降槓桿的需求;另一方面物管行業大有所為的時代已開啓。所以疫情衝擊下,加速了2020年物管企業的上市潮流。根據財華社記者統計,2020年全年,港股市場共有17間物管企業上市,累計募資淨額達560.62億港元。而在2018年和2019年,分别有9間及6間物管企業赴港上市,累計募資淨額分别為108.77億元及55.47億港元。

無論是在上市企業數量還是首發募資淨額方面,2020年港股物業領域IPO均超過了過去兩年的總數,足以證明該領域IPO熱潮是創歷史的。

該17間物管企業成立日期絕大部分是在2019年-2020年之間,這正是上市房企為分拆這些物管業務而集中在一段時間内為物管子公司上市所籌備的。這些企業所在地來自不同的省份,其中廣東省和北京市最多,均有4間企業來自廣東和北京。

值得注意的是,從企業規模看,2020年上市的物管企業分化嚴重,既有在管建築面積過億平米的大型企業,比如行業巨頭恒大物業(06666-HK)2020年6月底的在管建築面積高達2.54億平米;同時也有規模不到千萬平方米的小型企業,「袖珍」企業興業物聯(09916-HK)2020年6月底在管面積僅260萬平米,接近100間興業物聯才有恒大物業規模大。

規模是實力的反應,雖然實力懸殊,但小型物管企業也登上資本市場舞台,為母企降槓桿,也為追逐市場規模紅利。「存量+增量」的市場優勢,以及穩定的現金流和利潤,使2020年上市的物管股獲得與科技股一樣的估值,2020年中旬行業平均估值達到了35倍,其中永升生活服務市盈率高達81.7倍。良好的市場預期也讓這些企業在打新市場均獲得不同程度的超額認購,其中2020年3月上市的烨星集團(01941-HK)網上發行超額認購接近1950倍,成為港股年度超額認購王,對此後上市的物業股招股帶來了積極影響。

分化的世界,狂歡過後回歸本質

上圖可以看到,2020年上市的17間物管股中,有超過一半都集中在四季度赴港上市。

2020年10月至年底,10間物管股累計首發募資淨額達到了511.88億港元,佔全年募資淨額高達91%。猶如下餃子般的龐大新股發行規模,使融資抽血的擔憂下引發了板塊的大幅調整,這種調整正是讓板塊重新回到價值投資的理念,部分尋求高估值的企業存在的隱憂也逐漸被市場所留意。

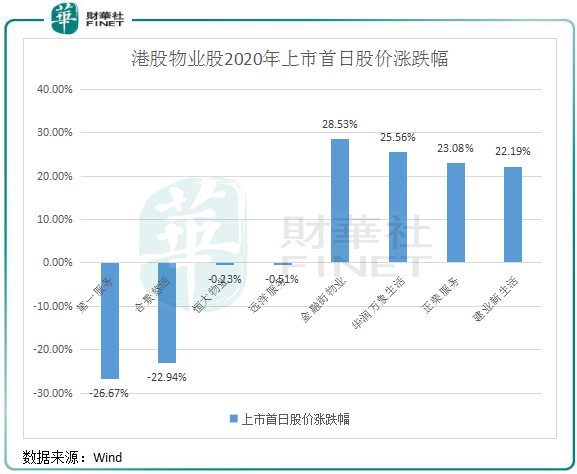

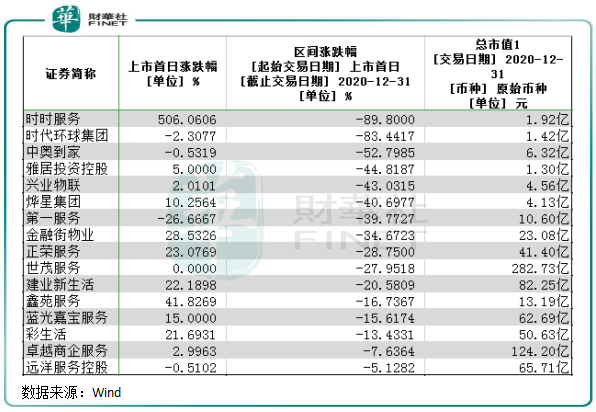

股價方面看,四季度有四股接連破發就印證了板塊高估值下的擔憂不無道理。10月22日上市的第一服務(02107-HK)成為年内物管板塊破發第一股,公司當日開盤即破發,跌去26.67%。

隨後,合景悠活(03913-HK)、恒大物業及遠洋服務(06677-HK)也在上市首日相繼破發,分别跌去22.94%、0.23%及0.51%。在四季度個股破發頻頻的背景下,物管板塊整體受拖累,四季度板塊累計跌幅超過20%。

2020年全年物管新上市企業上市首日股價表現分化嚴重,部分企業上市首日股價表現靓麗。其中金融街物業(01502-HK)、華潤萬象生活(01209-HK)、正榮服務(06958-HK)及建業新生活(09983-HK)四股上市首日股價均飙升逾20%。

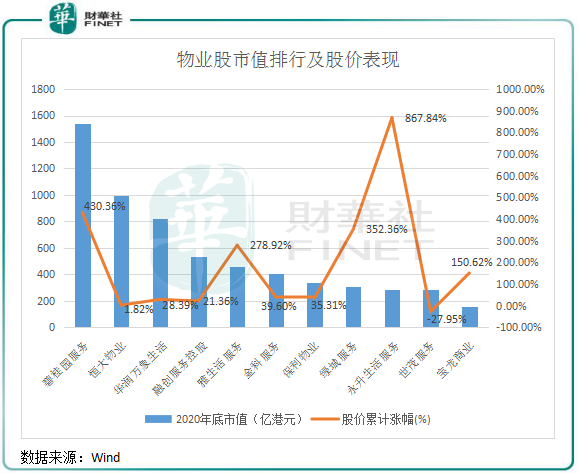

下半年起板塊受到新股融資高峰以及板塊估值調整的影響,對於市場化拓展能力、增值服務延伸能力以及業績成長性等多維度綜合優勢較佳的企業,市場給予了認可,股價漲勢淩厲。如永升生活服務(01995-HK)、碧桂園服務(06098-HK)和雅生活服務(03319-HK)等公司各有其優勢,市場給予了較高的估值,上市以來股價具備了良好的表現。其中,永升生活服務社區增值服務業績靓麗,總營收佔比近20%,第三方項目拓展能力強勁,來自母公司的支持能力亦較強,市場因而給予了其超過8倍的漲幅。

上市以來至今,股價出現下跌的物管企業有16間,佔了板塊39%。這些企業市值普遍較低,不足50億市值的有10間,其中中奧到家(01538-HK)股價慘遭腰斬;第一服務上市即巅峰,股價連連受重挫。

這些企業大多數都有以下幾個共同點:

1)業務規模小,且依賴母公司,第三方項目拓展成效不足。如世茂服務(00873-HK)、鑫苑服務(01895-HK)在管建築面積均不到1億平方米,收入對母公司依賴度均超過80%,自身造血能力不足。

2)「三道紅線」之下,母公司銷售面積增速下滑,公司業績增長受影響。2018年、2019年及2020年前10月,國内商品房銷售面積增速分别為1.3%、-0.1%、0%,增速大幅放緩,導致部分物業公司的高增長難以持續。

3)增值服務佔比小,或者面面俱到的增值服務反而成利潤「拖油瓶」。目前只有12間物管企業社區增值服務營收佔比超過5%,且不少企業增值服務增長不理想。如建業新生活(09983-HK)增值服務業務較廣,包含了線上推廣服務、銷售及租賃協助等多個業態,增值服務收入在2017年佔比17%,如今下降至11%左右,盈利能力有待提升。

2021年展望:大浪淘沙始見金

在IPO市場方面,物管企業上市潮在2020年年底仍然高漲,其中榮萬家和宋都服務在年底成功通過港交所聆訊,當前已經處在招股階段,很快就登陸香港資本市場。

那麽,2021年物業股瘋狂的上市潮還會持續嗎?

根據《2020物業服務企業綜合實力測評報告》統計數據,2020物管企業30強中,有多達12間企業還未上市,其中不乏萬科物業、龍湖智慧服務和金地物業等耳熟能詳的大企業。

雖然這些企業中只有少數對外表態有上市計劃,但是結合過去幾年來不少房企分拆物管業務上市之前亦未向外界透露,所以不排除2021年這些頭部物管企業有被分拆赴港上市的可能性。只要港交所政策沒有出現重大調整,在當前内外因素共振下,未上市的眾多百強物管企業繼續在2021年掀起上市潮幾率較大。

此外,在行業規模紅利下,上市獲得融資途徑的物管企業在2021年將延續激烈的競爭格局。行業集中度將會提升,在借助品牌實力和充裕的現金流下,具有規模的物管企業將加大收購整合力度,但也因注意過去部分企業併購代價過高,導致整合難度大。

在脫離了母公司懷抱後,這些新上市的物管企業也將加大力度對外拓展,從住宅物業走向商業辦公、公建等多元化業態,並進一步探索前景龐大且高毛利率的增值服務業務,向房地產全價值鏈進行拓展。

2021年,中央也將繼續保持行業政策的平穩,「住房不炒」、「三道紅線」等政策也將延續。而物管行業本質上還是服務行業,服務水平和管理水平,具備外拓能力、增值服務盈利能力等多維度綜合優勢的優質企業將受惠於行業規模紅利。