2020年,大宗商品市場驚濤駭浪,波濤洶湧的場景此起彼伏。

巨浪過後的滿目瘡痍呈現過,例如四月時的負油價;瞬間白浪掀天的奇異景象也出現過,例如最近比特幣狂潮叠起;也有表面風平浪靜底下卻暗流湧動的,例如鐵礦石,不知道大浪何時來也不知道大浪何時退。

我們來復盤一下2020年的主要資產價格,看看這一年都經歷了些什麽,對於2021年又有什麽啓示。

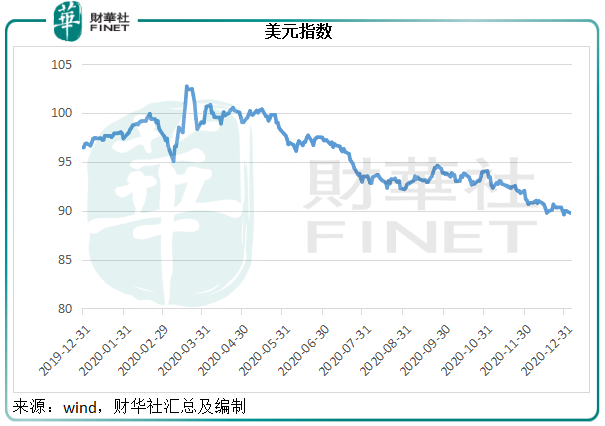

美元指數

儘管疫情後經濟迅速恢復的中國,再度讓全世界矚目,人民幣和人民幣利率的穩,進一步提升了人民幣的國際地位,但美元仍是第一儲備貨幣,世界上的主要商品價格仍以美元定價,所以美元匯價的走勢,仍或多或少地影響到大宗商品市場的定價。

2020年正值大選年,美國的社會、政經、外交也極不平靜。美聯儲向市場無限供應流動性穩定信心之舉,也讓全球資產價格因為美元匯價的變化而受到影響。

衡量美元兌一籃子主要貨幣匯價的美元指數,由2019年末時的96.4481,跌至2020年末的89.9583,跌幅為6.73%。

零息、財赤、對於經濟衰退的擔憂等等,令美元匯價受壓,而以美元定價的商品也受到了不同程度的影響。當然,貴金屬的價格可能相對敏感一些,尤其主要起到保值作用的黃金。

展望2021年,拜登上台後將就美國疫情和經濟有怎樣的作為,美聯儲何時變更政策,美國的財政赤字是否進一步擴大,將影響到美元的後市走勢。但不論從客觀還是主觀角度來看,美元作為世界儲備貨幣的動機依然強烈,所以美元匯價不會持續下行。

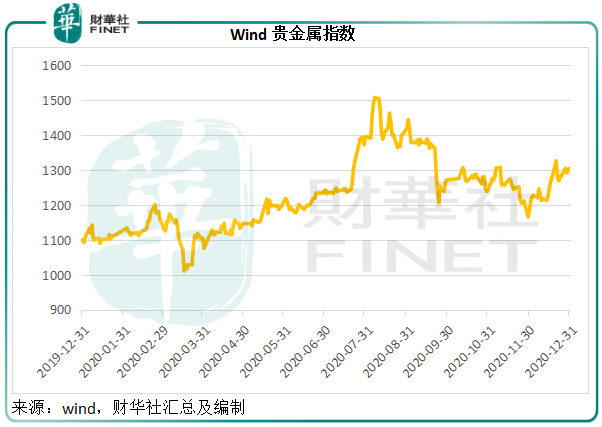

貴金屬

從下方wind的貴金屬指數可見,貴金屬價格在2020年經歷了高潮與低谷,8月見頂後回落,接近年末時又見反彈。

我們來細看幾種比較重要、交易較為活躍的貴金屬——黃金、鉑和钯。

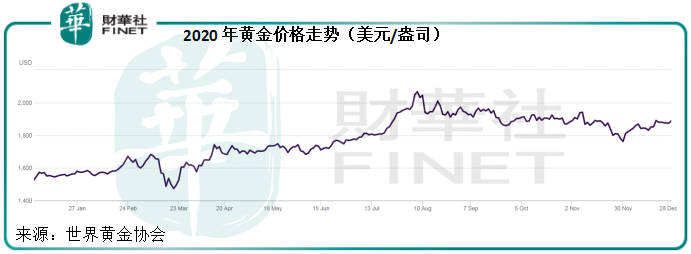

當代的黃金最主要的作用是保值,在投資組合中一般用來對衝通脹風險。2020年的疫情讓許多機構和投資者採取更保守的態度,金價在8月份衝到一年高位,隨後一直保持在高位起伏,見下圖。

交易所交易基金(ETF)的需求是2020年推動黃金價格上漲的主要動力。

世界黃金協會的數據顯示,2020年第3季用作投資的黃金需求量佔全球總需求量的比重,由上年同期的37.1%大幅提高至55.44%,其中黃金ETF佔全球總需求量的比重由一年前的23.5%提高至2020年第3季的30.54%。

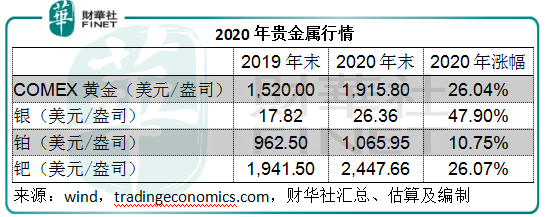

從下表可見,銀價的走勢相對來說要陡峭一點,主要因為工業需求較為強勁,加上之前的價格低於礦產生產成本,引發了銀價的暴漲。

經過2019年屢創新高的牛市行情後(主要受汽車製造業減排系統需求帶動),钯金的激情似乎後勁乏力。但钯金在2020年仍有26%的漲幅。

2021年,疫情之後,全球經濟復甦,基於通脹的考慮,無限寬松的貨幣政策或許難以長久。加息週期開始,黃金的保值作用或下降。至於其他貴金屬,2019年的瘋狂上漲恐怕已經消化了大部分的利好,若沒有投機因素的刺激,上漲動力或有限。

其他金屬

其他金屬,則五彩紛呈。

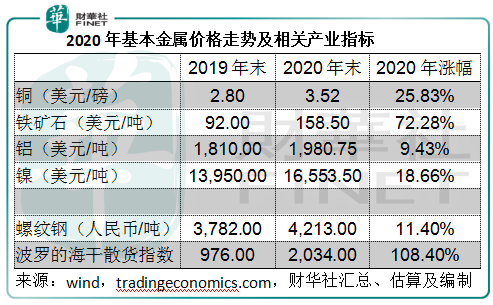

中國經濟成為了這些金屬供應商的焦點,因為中國經濟恢復的速度讓全世界驚喜,對基本金屬的需求也出乎意料。然而,主要的礦產出口國卻受疫情等多個因素影響,未完全恢復生產,導致供應短缺,這帶動最重要基本金屬的價格上揚,這包括銅和鐵礦石。

2020年,銅價上漲25.83%,鐵礦石大漲72.28%,鋁上漲9.43%,主要用於電鍍、合金、電池等的鎳也上漲了18.66%。

同時值得注意的是,與基本金屬需求同步飙升的還有波羅的海幹散貨指數,中國對鐵礦石等基本金屬的需求帶動了該海運指數的上升,船東這個年應該也過得不錯。

從上表可見,鐵礦石大漲72.28%,我們在《財華洞察|瘋狂的「石頭」:價格大幅波動!監管已在路上,鐵礦石行情大揭秘!》一文中已經提到鐵礦石價格飙漲的原因,包括中國等新興國家需求激增、全球供應短缺、投機、期貨市場參與者捂盤等。

但與此同時,下遊的鋼鐵價格漲幅卻未跟上鐵礦石,這意味著鋼鐵生產商的利潤將受到嚴重擠壓,從而可能大幅降低對高價鐵礦石的需求,重新調整原料與下遊生產的供求平衡。

2021年,全球經濟復甦帶動的需求將支撐著基本金屬的價格。

石化能源

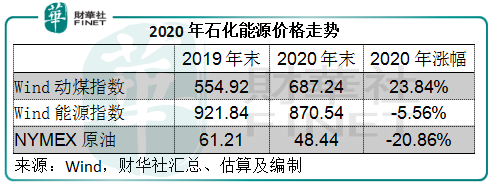

2020年對於石化能源市場,尤其油市來說,是魔幻的一年,由於庫存空間緊張、成本高企、油市供過於求等,原油期貨價在四月份一度為負數。

疫情、油價下跌,令美國成本較高的頁岩油生產局部陷入停滞,也在上半年導致一些相關公司破產。OPEC+減產,加上中國經濟恢復,帶動需求上升,2020年下半年油價有所回升並靠穩。全年來看,NYMEX原油價格累計下跌20.86%。

另一重要石化原料煤炭,走勢也頗為異常,主因是中國的經濟復甦動力驚人。將近年末時,由於嚴寒天氣、居民取暖和工業用電量大幅攀升,同時核心產地產量增長受限、進口量有所下降,而促使動力煤價格大漲。從下表可見,Wind的動煤指數在2020年累計上漲23.84%。

展望2021年,產量回升、新能源發電的發展,將緩和煤價漲勢。

油市方面則很可能受到美國能源政策的影響,競選時追捧新能源的拜登上台之後會對美國的頁岩油採取怎樣的發展戰略、對於OPEC+的態度,以及更重要的——中國的需求,將決定油價的方向。

疫情之後,航空需求回升,對燃油的需求也將反彈,油價或可得到支持。

其他原料價格

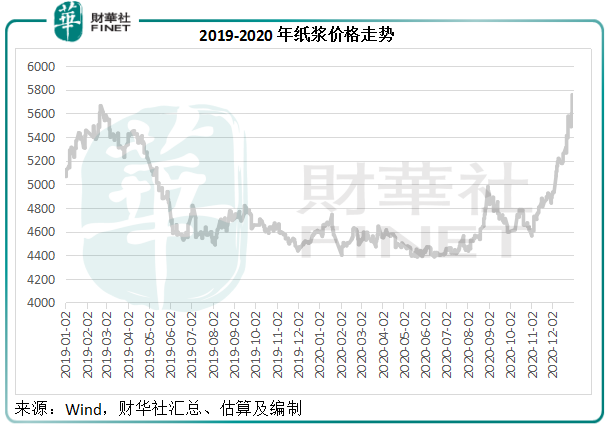

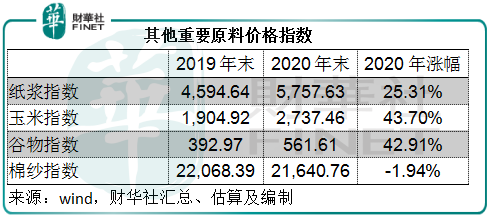

最近受生活用紙需求帶動,紙漿價格飙漲。從下圖可見,紙漿的價格漲勢從11月展開,2020年最後一天到達全年高位5757.63,較11月初的4564.25高出26.15%,主要原因為第四季造紙業進入傳統的需求旺季,同時出口持續改善,而對紙漿需求急增。

進入2021年,國内生活用紙需求和出口需求依然攀升,而產能似乎未有新投入,這意味著上半年的紙漿價格或仍得到支持。

另一方面,由於海外疫情,成衣出口需求下降,2020年棉紗指數微跌1.94%。疫情對於世界產業和物流鏈產生了一些深遠的影響,更多工廠或遷移到越南等地區,棉紗價格有可能繼續受壓。

糧食行情依然看俏,wind的玉米指數和谷物指數都累計上漲40%以上,見下表。長遠來看,疫情過後貿易關係恢復正常,糧食供應應可維持穩定,價格漲勢或趨緩。

加密貨幣

年末,加密貨幣尤其比特幣大漲又讓許多投機者蠢蠢欲動。

2020年,比特幣大漲3.04倍,以太坊大漲4.13倍。值得注意的是,踏入2021年還不到五天,加密貨幣的上漲勢頭更猛,比特幣較2020年末累計上漲了15.26%,現報33417.99美元,以太坊累計上漲了34.17%,現報990.69美元。

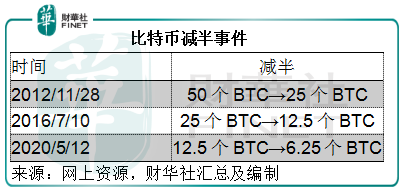

幣圈一直有個說法,每次減半後的一年到兩年,比特幣都會大漲。減半指的是挖礦產量(可以理解為供應量)減半。邏輯是受供應量降低帶動。迄今為止,比特幣經歷了三次減半,見下表:

再參見下圖,2012年11月減半後,比特幣的價格在2014年掀起第一輪漲勢;2016年第二次減半後在2018年掀起漲勢;2020年5月之後在年末掀起漲勢。

然而,筆者在此提醒投資者,對於加密貨幣,尤其少部分人持有近90%總量的比特幣來說,供求是否真能決定其價格?未必。恐怕更多是人為操縱、投機。從圖中也可以看出,大漲之後必然經歷大跌,你永遠不會知道是不是最後的接盤俠。

資本市場

2020年的資本市場同樣精彩紛呈,財華社的一系列年終特稿已從多個角度進行了總結,在此不贅述。

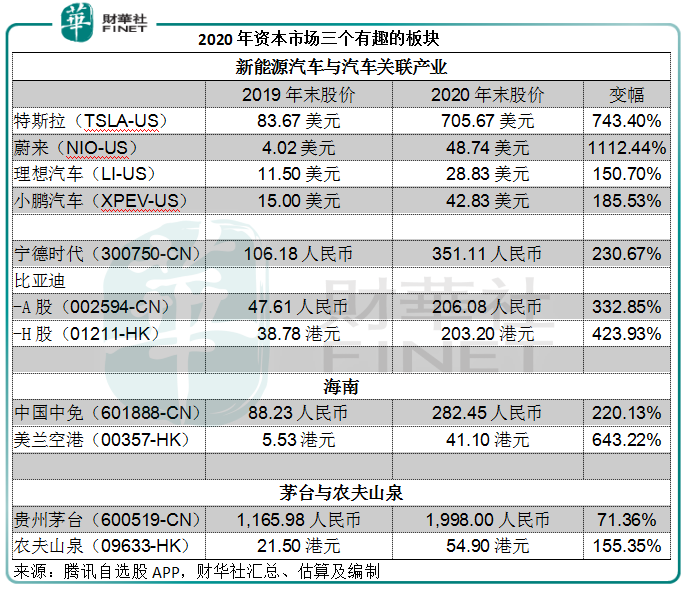

筆者發現三個主題板塊在2020年很受歡迎,漲幅居市場之首,它們的表現在2021年同樣值得關注。

第一:當然是新能源車。全世界的資本都在追捧,從特斯拉(TSLA-US)到中國的三大造車勢力蔚來(NIO-US)、理想汽車(LI-US)和小鵬汽車(XPEV-US),再到寧德時代(300750-CN),這個神話能持續多久?2021年將給予更多啓示。

值得注意的是,比亞迪(01211-HK, 002594-CN)在2020年也異常搶眼,原因可能與拆分半導體業務、與華為合作開發車聯網等智能系統有關。不僅新能源車成為資本市場的搶手貨,與智能系統、高科技相關的實業企業也得到青睐。這是否預示著下一個熱潮可能是與車聯網有關的產業。

第二:海南!海南!海南!海南離島免稅概念撬動了大消費。2020年海外疫情,令海南的離島免稅購物成為國内消費者新寵。

2020年,中國中免(601888-CN)累計漲幅達到2.2倍,年末到達282.45元人民幣的水平。在香港上市的海口美蘭機場上市主體美蘭空港(00357-HK)股價更大漲6.43倍,年末報41.10港元,其股價在8月初甚至一度到達60港元。

隨著更多免稅店在海南開業,海南消費概念的神奇效應能持續多久?值得關注。

第三:茅台與農夫山泉。茅台依然是年末餐桌的摯愛,也是資本市場的長勝將軍,貴州茅台(600519-CN)在2020年續創輝煌,全年累計上漲71.36%,年末收報1998元人民幣。

2020年第三季在香港上市的農夫山泉(09633-HK)成了山泉水中的茅台,招股價為21.50港元,到年末,股價已上漲至54.90港元,漲幅達1.55倍。

2021年,消費者和投資者更喜歡茅台還是農夫山泉呢?同樣值得留意。