又到了年末總結表決心表態度的時候,我們來看看今年港股市場的表現如何。

從整體來看,2020年的港股市場四海升平、笙歌曼舞。

受歐美利率偏低、國際遊資充裕、美股偏高等外圍因素的正面影響,港股市場吸引了大批尋找低估值機會的資金。截至2020年11月末,港股市場日均成交金額達到1283.69億港元,同比大增45.6%,融資規模可觀,吸引了多家内地企業赴港上市以及中概股回歸第二上市。

IPO融資規模可觀

港交所 (HK:0388)(00388-HK)便利企業上市的制度持續深化,通過上市新規,包括同股不同權、生物科技以及第二上市等便利規則上市的新公司數目持續上升。

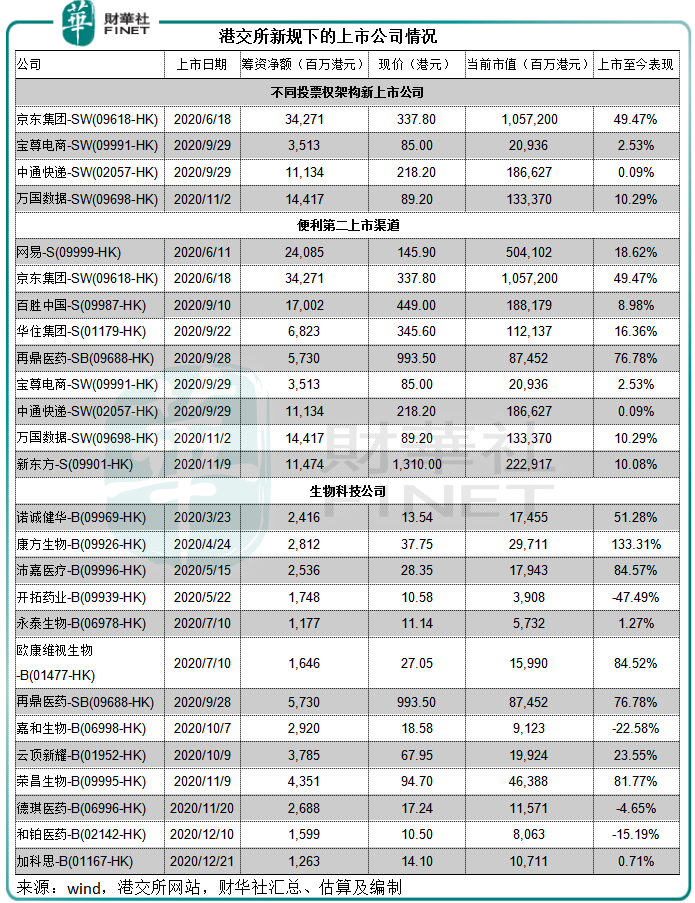

截至2020年12月30日的2020年(下同),不同投票權架構新上市公司數目有四家,分别為萬國數據-SW(09698-HK)、至尊電商(09991-HK)、中通快遞(02057-HK)和京東集團(09618-HK),這四家同股不同權上市公司也是今年回流香港的第二上市公司。

加上以上四家公司在内,今年選擇香港作為第二上市渠道的新上市公司有九家,包括網易-S(09999-HK)、百勝中國-S(09987-HK)等知名企業。

生物科技新上市公司有13家,其中再鼎醫藥-SB(09688-HK)也是第二上市公司,詳情見下圖。

這些新規下上市公司的總籌資淨額(包括超額配售,但扣除手續費開支)達到1573.9億港元,相當於港交所今年IPO融資規模的47.3%、總融資規模(包括IPO和增發融資規模)的27.15%。可見新規對於上市企業的吸引力。

今年全球融資環境也有新的變化。在歐美寬松貨幣政策下,資金和流動性非常充裕。與此同時,疫情令新經濟異軍突起,也引發了眾多新經濟、新科技、生物科技公司的上市潮。

這背後有其經濟邏輯:今年疫情下,人們的消費、生活和工作方式發生了颠覆性的變化,遠程辦公、電商、社區團購、線上娛樂等成為了後疫情時代的新寵,投資者對於已經上市的這類股份異常關注,也促使美股在這些新經濟股份的帶動下屢創新高。資金+流動性充裕進一步擡高了這些股份的估值。

泡沫?必然存在。

正因為泡沫的存在,促使未上市的同概念公司加快上市進程,披上盛裝分享這場資本豪宴,而它們的上市表現也沒有讓初始股東失望,至於音樂什麽時候停,似乎沒有人認真考慮。這正是今年IPO市場沸沸揚揚的主要原因。

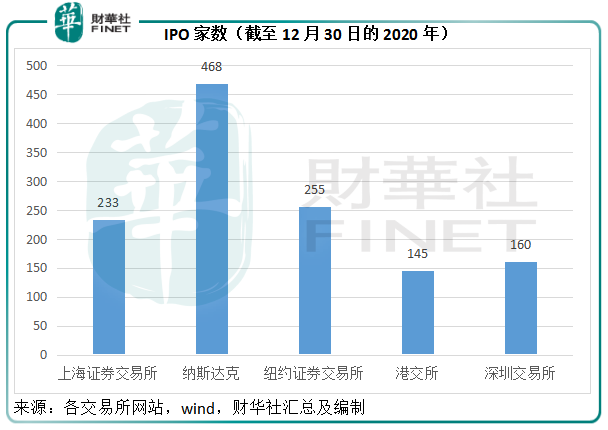

IPO市場的熱烈澎湃,帶動了SPAC(特殊目的收購公司)方式融資案例的大幅上升,紐約證交所和納斯達克在SPAC大熱的推動下,成為IPO融資規模最大的兩個市場。今年(截至2020年12月30日,下同)納斯達克和紐交所包括SPAC融資在内的IPO融資規模分别達到789.3億美元和756.82億美元,全球排名第一和第二。

上海證券交易所的表現也毫不遜色,在科創板以及上市優化措施的帶動下,上交所的IPO數目達到233家,IPO融資規模達到3413.127億元人民幣,排名第三。

優勢在於包容和互聯互通的港交所緊隨其後,有145家IPO公司。與國際大咖同場獻技,港交所的上市新規賦予其獨特的優勢。

再融資功能強大

企業上市的目的有很多,而最根本、最共同的就是建立一個再「造血」渠道,通過上市地位來實現未來的再融資:一方面公開上市之後披露更加透明,更方便企業在債券市場融資和獲得更有利的價格(即貸款利率);另一方面,企業能夠通過股權二級市場進行再融資。

交易所的氛圍在很大程度上影響著上市企業的估值。越活躍、流動性越大,交易所的價值發現功能就更能發揮作用。

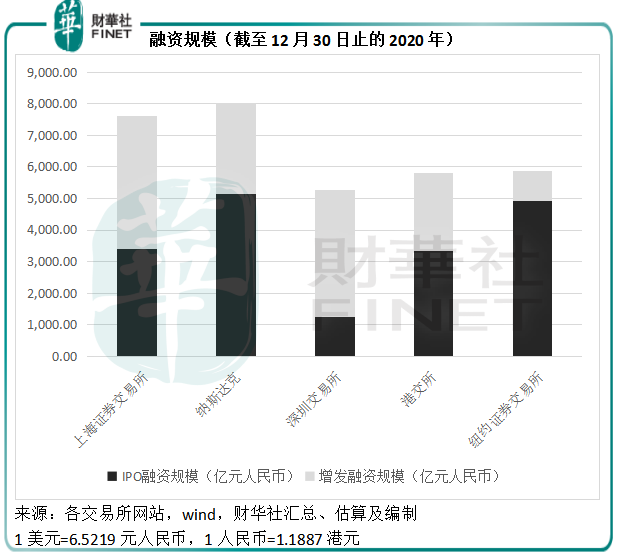

從下圖可見,儘管美國兩大交易所的IPO融資規模最大,我國的A股市場和港交所的再融資功能卻更有效。以2020年的增發融資規模來看,上海證交所最大,達到4188.12億元人民幣,高於其IPO融資規模,其次為深交所的3996.94億元人民幣。港交所排名第四,增發融資規模約為2933.15億港元,其中主板上市企業的增發融資規模為2905.38億港元。

產業分佈有所變動

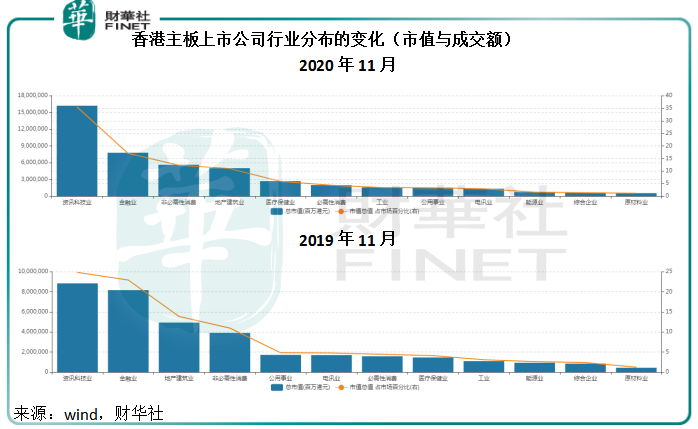

從下圖可見,今年的全球新經濟熱潮也同樣席卷港股市場。

一方面得益於全球資本市場的熱烈氛圍,新經濟上市公司的估值得到了較大的調整,例如騰訊(00700-HK)、美團(03690-HK)等都得到了資本的追逐,股價漲幅驚人。

另一方面,新經濟公司也趁著好環境儘快上市,港交所新規也給予這些新經濟企業極大的便利,這包括生物科技公司、二次上市公司和同股不同權公司,這擴大了新經濟企業的陣營。

所以截至2020年11月,香港市場中資訊科技業的市值份額由去年同期的24.81%擴大至35.52%,進一步抛離傳統主力行業金融業和地產。與此同時,醫療保健業的市值份額也由上年同期的4.1%擴大至5.90%。

在過去,香港主板上市公司以金融業、地產為主,而今年以來,資訊科技公司、生物科技公司的比重逐步提升,可見其上市新規的推出正當其時。

交易活躍,推出多款產品

港交所今年的交易也十分活躍,截至2020年11月末,港股市場日均成交金額達到1283.69億港元,同比大增45.6%。與此同時,港交所推出多款新產品,活躍市場氣氛,引導更多活水流入,例如名晟MSCI今年選擇在港交所推出一系列MSCI亞洲及新興市場指數的期貨及期權產品,這都可活躍港交所的交易氣氛。

叫座不叫好

港交所作為互聯互通的橋梁和相當吸引的亞洲時區交易所,擁有更成熟的金融市場和更靈活的上市制度,已經獲得了大量資金和國際機構投資者的青睐,但是用來衡量大市表現的風向標——恒生指數,卻未完全捕捉到港股市場投資風向的轉變——雖然恒指成分股今年以來已進行了幾次調整,調整後的新經濟類股份比重有所提高。

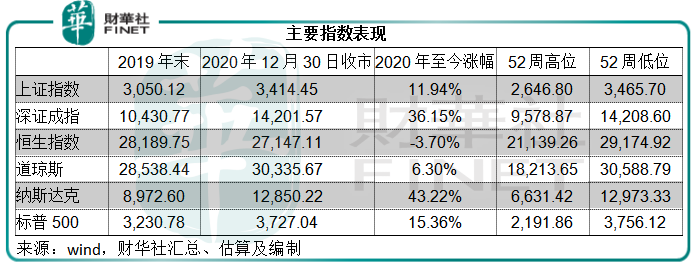

從下圖可見,恒生指數嚴重跑輸A股兩大主要指標,以及美國的三大股指,原因並非交易市場不活躍,事實正如我們上文所展示的,交投大幅增長、新股及融資功能發揮正常,新經濟類股份也表現優異。拖累股指走勢的主要為指數成分股的構成,例如過去的重磅股匯豐(00005-HK),今年因為英國監管要求限制派息的原因,導致股價大跌,而拖累了恒指的表現。

總結

總括來看,香港的股票市場今年在國際流動性充裕、國内企業發展迅猛的帶動下,有相當不俗的表現,也發揮了高效的融資功能。同時,其上市新規繼續向新經濟企業、生物科技公司抛出橄榄枝,吸引了越來越多中概股回流。香港作為連接内地與世界的橋梁也愈加牢固。

展望2021年,A股市場的法規將更加完善,或會令更多科創企業、新經濟企業選擇留在内地上市,不過港交所仍可作為其遠望國際的平台。另一方面,美國對中概股的不友善態度,將令港交所繼續成為中概股的理想驿站。

隨著2020年的終結,領導香港交易所真正實現「聯通」的李小加將離任,接替人選未定。香港股市能有今天的活色生香,「最佳推銷員」李小加居功至偉。

未來新人事,新政策,將對這個交易市場帶來怎樣的影響?2021年再見。