23日,新浪(SINA-US)宣佈New Wave Holdings Limited及其全資子公司New Wave Mergersub Limited收購公司事宜獲股東通過。

New Wave為新浪CEO曹國偉持有的控股公司。9月28日,新浪已宣佈New Wave將以43.3美元/股的價格收購新浪所有已發行普通股,該私有化預計將在明年的第一季度完成。

如今,該收購經過新浪股東通過之後,要走的程序也基本上走完了,私有化退市即將完成。

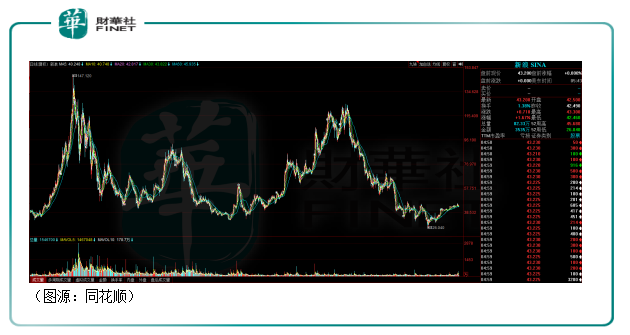

自私有化消息傳出以來,新浪股價便在43美元上下波動。昨日收市,新浪股價為43.2美元。新浪萬事俱備,只待退市了。

回顧在美國二十年上市歷程,新浪從三大門戶之一的頭部互聯網公司到如今市值只有26億美元,即使只放在中概股也並不是太起眼。

有人說,是時代變了。PC門戶網站時代早已過去了,新浪沒落是必然。但其實,新浪在2014年推出的微博一度被視為公司的第二增長曲線,後來微博也隨著母公司新浪的腳步到美國上市。

最終新浪式微,是時也,其實也是它自己的命也。

1.風起:中國互聯網海外上市的探路人

1997年,10月底,東北的大連已進入深冬。當年,在大連金州舉行了一場亞洲杯十強賽,中國隊對陣卡塔爾。只有四支國家隊可以最終脫穎而出,參加下一年在法蘭西舉辦的第16屆世界杯。

一對父子由南方的福州專程遠道來到大連,他們的南方口音在當地頗為突兀,卻一路上遭遇好客的大連人民熱情招待。賓館經理甚至親自出門接待這位福州來的9歲小球迷。

小球迷最終還是失望了。在大連金州,中國隊2:3不敵卡塔爾,無緣第二年舉辦的法國世界杯。球場里球迷喊著戚務生下課,小球迷賴在看台上最終也沒有等到他最喜歡的郝海東出來謝場。

球迷父親把這他倆在大連經歷的一切寫成2000多字文章,以老榕為筆名發在四通利方的體育沙龍上,文章名為《大連金州沒有眼淚》。文章發出後短短48個小時,點擊量達到數萬。

而在1997年初,四通利方體育沙龍日訪問量還不到一萬。根據當年10月的互聯網調查顯示,中國當時只有大約62萬網民。

就是在「互聯網」這個還相對小眾領域,《大連金州沒有眼淚》被瘋狂傳閱。兩週後,《南方週末》全文刊登了這一篇「網文」。編者按里說,在過去的一週,編輯部收到60多封讀者來信,要求他們轉載這篇網文。

時至今日,《大連金州沒有眼淚》仍被稱為中國第一足球博文。而文章發佈的平台四通利看到了互聯網傳播的力量,開始將新聞當做網站首頁。98年世界杯期間網站24小時滾動播報賽事最新消息,有了最早的門戶網站模樣。

1998年12月,四通利方與華淵合併,合併後的網站名叫新浪。

新浪創始人王志東當年表示:

「中國現在有1000萬網民,如果每人每天花半小時在新浪網,500萬小時能產生多少附加值?」

之後的新浪利用自己時效性的優勢,搶先報道了科索沃危機、北約導彈擊中中國駐南聯盟大使館等新聞事件,並加入了聊天室、郵件等功能。

2000年4月,已經是中國三大門戶網站的新浪來到了美國,即將成為第一家美國上市的互聯網門戶網站公司。

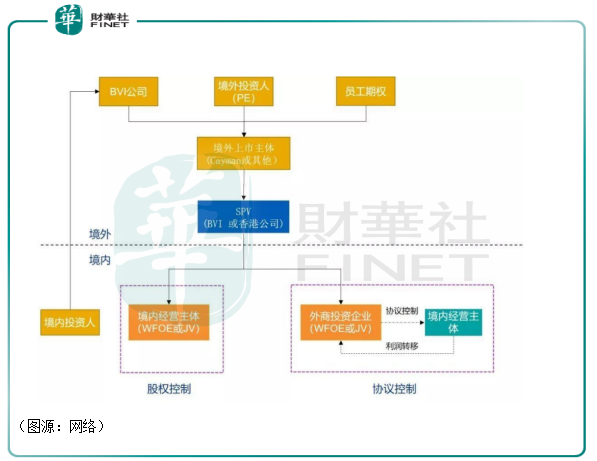

按照當時的電信法規,外商是不得在中國提供網絡信息服務(ICP)的。因此,外國投資者亦不得投資新浪一類的網絡信息服務供應商。為滿足國内法規及境外上市的需求,新浪首創了可變利益實體(Variable Interest Entities)架構。

在該架構中,新浪分拆出一家開曼群島註冊、專做技術的外商獨資控股公司「SINA.com」,通過貸款協議、投票權和表決權協議實現對國内公司的控制,讓控股公司在美國上市,達到海外上市的目的。

新浪開了先河通過VIE實現在美國上市之後,同年網易、搜狐也通過同樣的方式赴美上市。

也就是說,新浪是最早上市的中國互聯網門戶網站。

上市之後,新浪逐漸形成自己的一套互聯網新聞平台方法論,在國内影響力越來越大,於是就成了中文互聯網第一門戶。

王志東沒有想到的是,進入新千年之後,互聯網網民數量和花在互聯網的時間都在爆炸式上升。

2.微博:新浪的第二增長曲線

2004年,還在哈佛讀書的紮克伯格搗鼓出校内交友網站,交友網站後來演變成Facebook。互聯網由此進入以用戶主導產生内容(UGC)的web2.0時代。

國内的互聯網巨頭開始效仿並推出對標美國互聯網的產品。2009年8月,新浪開始内測微博;2010年開始,網易、騰訊及搜狐均開始公測或内測各自旗下的微博產品。

新浪微博内測的時間早了一年,就是這一年的先發優勢,讓新浪微博得以在後來的微博大戰中存活下來。新浪微博的早期成功原因有很多,外部有飯否網被關停整改,内部則是微博大V名人效應的拉動,實現早期的用戶增長。

2011年4月,新浪微博的註冊用戶數量突破1億。當年4月19日,新浪股價漲至147美元,市值為目前三倍有多。然而,這也是新浪上市20年來的歷史巅峰。

2010年至2011年期間,新浪微博風頭甚至一度壓過QQ,功能上推出AIR客戶端、微團、微領地、微音樂等功能和應用,為用戶提供個性化選擇。

2014年4月17日,新浪微博在美國納斯達克完成上市。然而,據同年中國互聯網絡信息中心(CNNIC)發佈的《中國互聯網絡發展狀況統計報告》顯示,2013年有22.8%的網民減少使用微博,微博的產品使用時間僅增加12.7%;手機微博的使用率僅為39.3%,較2012年降低8.9個百分點。

究其原因,一是騰訊的微信推出,對微博構成衝擊。2012年8月微信公眾號平台上線之後,眾多微博大V、名人轉投微信平台,微博内容吸引力下降。二在是新浪微博自身内容太過泛娛樂化,KOL多以明星為主。微博熱搜灌水、買榜,内容還是以娛樂向内容為主,營銷號劣質内容充斥,令微博成為「粉絲打榜平台」。

初期新浪微博是個半公開的社區,粉絲既可以與大V互動,也可以經營自己的私密好友圈子。但在微博内容泛娛樂化之後,除了為了追星的粉絲留了下來,其他用戶基本都會趨向對個人隱私保護更加好的熟人社交平台微信。隨著部分大V從微博轉移到微信的公眾號,新浪微博的吸引力就更加低了。

復盤新浪微博的過往十年,它不像新浪的門戶網站一樣,隨著互聯網由PC時代轉入移動互聯網時代,成為明日黃花。它的最初成功是因為依賴大V,而後逐步淪為平庸卻也是因為大國依賴明星大V。

新浪的第二增長曲線只是昙花一現了很短的時間,待微信推出之後,微博雖然也還是主流的社交APP,但已經不是用戶生活必需的社交APP了。

3.互聯網金融監管,新浪如何應對?

如今的新浪,一切都變得乏善可陳。公司主要收入來自微博的廣告營銷和增值服務。門戶網站每個季度只能帶來一億美元左右的收入。只看增長率的話,新浪微博的廣告營銷及增值服務收入在今年都在下降。

股價方面,從2018年2月開始,新浪股價從最高125美元跌到今年三月底最低只剩26美元,大幅縮水79.2%。在美股市場估值較低也是外界認為新浪會私有化退市的原因。因此,外界也認為很快新浪就會回到港A兩地的中國市場上市。

然而,即使二次上市,新浪現在手上還有什麽動聽故事呢?

門戶網站?那是十幾年前的老行業了,現在沒有人會再通過門戶網站看新聞了——今日頭條、微信都有經過算法篩選的信息主動推送給用戶。

微博?雖然平台的DAU和MAU近幾年依然在持續增長,但其增速已經顯著放緩。第一季微博的DAU為2.41億,MAU為5.5億元,目前尚且找不到理由會讓微博會成為下一款微信式的10億+MAU應用。

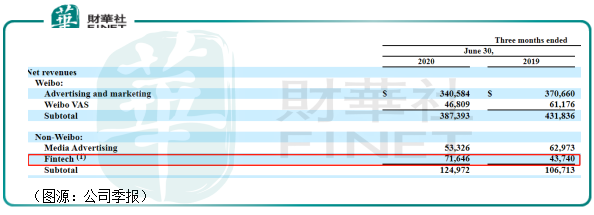

其實今年第二季新浪微博及門戶(非微博)分部中,唯一亮眼的就只有金融技術收入。當季公司錄得收入7165萬美元,同比增長63.8%,是唯一出現增長的業務。

金融技術其實就是新浪的消費金融業務,第二季度該部分收入增長的主要原因就包括貸款交易量增加等。在第二季財報公佈前不久,新浪才正式在微博上線「微博花花金」。微博花花金是一款純信用類消金產品,面向微博内信用較為優質的用戶,採取按日計息的方式,支持隨借隨還。

聽起來是不是很熟悉?沒錯,大致上看,微博花花金就是新浪版的花呗。

然而,最近由於馬雲老師的不當言論,監管層對消費貸的監管正在收緊。近日支付寶部分年輕用戶發現花呗額度遭到下調,主要原因便是螞蟻配合監管控制借款人的違約風險。

在目前的語境下,微博花花金「純信用」的借貸一定是不可取的。新浪可能會和螞蟻集團一樣,配合監管收緊消費貸放貸。

這樣一來,新浪可能連自己唯一金融技術業務亮點都沒有了。

新浪的微博廣告業務因為疫情原因廣告主需求下滑而收入下降(其實對標美國壟斷性的廣告平台如谷歌廣告今年收入並未下降,微博應該反省自己原因),門戶業務早已難有突破,消費貸又面臨強監管,微博DAU又面臨增長天花板,回歸國内之後,它還有什麽故事可以說的呢?

誠然,因應短視頻的行業發展趨勢,新浪也有推出綠洲應用。但從效果來看,綠洲只是雷聲大雨點小,用戶規模甚至還遠遠比不上微博。

雖然,只吃著過去的老本,新浪還是行業頭部十幾家互聯網公司之一。但當「第二曲線」新浪微博運營跑偏之後,新浪真的很久沒有能出手的產品了。

從門戶三巨頭之一到美國黯然退市,人來了又去,新浪經歷了中國互聯網行業的滄海桑田——除了中國足球,一切都在變。

在互聯網日新月異的巨變中,或許「前浪」新浪已經落後太多了。