有著「河北王」之稱的榮盛發展(002146-CN),在2019年跨入「千億地產俱樂部」之後,在「三道紅線」下仍動作頻頻。

除了在京津冀地區加大拿地力度外,榮盛發展在今年6月底正式將擬分拆的旗下物管公司榮萬家生活服務(下稱「榮萬家」)向港交所遞交了招股申請書。此次分拆物業板塊上市原因就是拓寬融資渠道,在地產行業存量時代下是去槓桿、加權益的好手段。

讓榮盛發展可喜的是,在12月21日,榮萬家通過了港交所聆訊,成功搭上了2020年港股物業股上市潮的末班車。

今年是物業管理行業企業上市融資的大年,在榮萬家之前已有17間物管企業在港交所成功上市,榮萬家也成為年内第18間通過港交所聆訊的物管企業。但是,在物管行業整體估值被推高下,今年上市的物管企業中有4家企業破發,部分物業企業出現了估值下降,行業分化開始加劇。

對於榮盛發展來說,榮萬家在港股超過40間物管企業里面拿得出手嗎?在群雄逐鹿的物管市場里,脫胎於榮盛發展的容萬象能否以一己之力踏上新徵程?

利潤兩年翻近2倍,自身造血功能需加把勁

榮盛發展整體規模並不小,在行業内能進入30強,榮萬家今年在中國物業服務百強榜中亦晉級20強。

作為從河北走出來的物管企業,榮萬家主要在環渤海經濟圈提供住宅物業、商業物業及公共和其他物業服務。在2020年上半年,公司在環渤海經濟圈地區的營收接近總營收6成,長三角比重近3成,大灣區和中西部地區佔比不到15%。

榮盛發展2016年-2019年合約銷售金額增速較快,營收和淨利潤亦取得高雙位數增幅。靠山強勁的發展步伐,無疑帶動了榮萬家的增長。

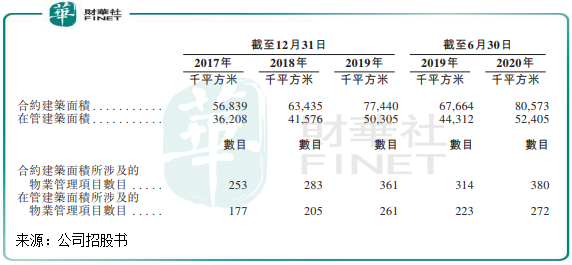

從在管建築面積看,榮萬家在管建築面積由2017年的3620.8萬平方米增至2019年的5030.5萬平方米,並進一步增至2020年上半年的5240.5萬平方米,這也讓榮萬家的在管建築面積排在了已上市的物管企業中的第15名。

榮萬家的財務表現同樣靓麗,2017年-2019年榮萬家實現收入分别為7.32億元(人民幣,下同)、9.02億元、12.82億元,複合年增長率為20.54%;淨利潤分别為0.38億元、0.72億元、1.13億元,複合年增長率高達43.42%。今年上半年,公司營收和淨利潤逆勢增長,分别同比增長37.4%及98.1%,達到7.65億元及1.05億元。

此外,榮萬家毛利率及淨利率亦逐年上升,其中毛利率在今年上半年為28.6%,較2017年增加12.6個百分點;淨利率在今年上半年為11.5%,較2017年增加6.1個百分點。

以上的成就,榮萬家主要是靠著榮盛發展這棵大樹實現的。正是與榮盛發展深度捆綁,榮萬家上市後能否實現脫胎換骨還需打上問號。

2019年由榮盛發展開發的物業,為榮萬家所得收入佔比達了99.8%,在管面積佔比亦達到96.4%的水平。換言之,榮萬家當前對外拓展業務來進行造血的能力還是偏弱的,過去幾年實現造血主要是有榮盛發展這個大靠山。

拓展第三方物業項目是各個物管企業擴大管理面積的重要方式之一,榮萬家外拓成績有待提升,自2018年起,榮萬家亦在努力參與第三方物業開發商的投標項目。在2019年參與的15個第三方投標項目中,榮萬家的中標率僅為33.3%,今年上半年的中標率提升到了80%,來自第三方的在管建築面積比重為4.6%。

物管企業依靠地產母公司實現業績快速增長在行業中很常見,這也是分拆業務現狀中的常態。能借助母公司規模發展實現自身在管建築面積和業績的同步增長,對於物管企業來說也是穩增長的後盾。但同時也應該看到,對母公司依賴較大的物管企業,在母公司土儲規模、土儲區域、開工面積等因素波動的情況下也會殃及池魚。

土地儲備方面,榮盛發展在2019年獲得土地100餘宗,規劃建築面積979萬平方米。截至今年6月底,存量土儲總建築面積4036.0萬平方米,主要分佈在京津冀、長三角城市圈的三四線城市,佔比71.5%。新增土儲面積和質量是影響房企未來現金流安全性的主要決定因素,在榮盛發展較為充裕的土儲基礎上,榮萬家未來幾年在管建築面積也將會有較大幅度的提升。

行業整合下,考驗市場化和增值服務能力

「三道紅線」約束之下,地產商躺著賺錢的時代或將一去不复返。

要尋找下一個增量市場,很多地產商們夢想中的詩和遠方就是轉型為「生活服務商」,或者說「城市運營商」,更好聽的就是「全產業鏈運營商」。在這種背景下,物業管理將成為地產商求穩的一塊肥肉。

這兩年來,百強房企加速將物業板塊資本化,跑馬圈地,然後加大科技投入,進軍前景廣闊的增值服務以尋求增長。

所以,在物管行業群雄逐鹿下,隨著行業併購不斷,行業規模紅利也將逐漸消散。在市場向龍頭企業高度集中之前,一家物管企業的市場化開拓能力和增值服務盈利能力將成為勝負的關鍵,行業競爭也將演化成為立體式的爭奪。

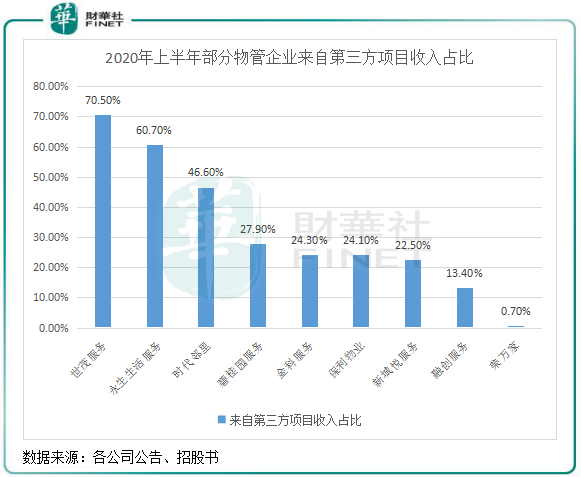

在市場化開拓能力上,世茂服務(00873-HK)、永升生活服務(01995-HK)、碧桂園服務(06098-HK)和時代鄰里(09988-HK)等企業具有較強的市場化拓展能力,第三方項目營收佔比位居行業前列,其中世茂服務今年上半年佔比分别高達70.5%。這些市場化拓展能力強的物管企業通過收併購、招投標、成立合營公司等方式實現外延式拓展,因此在管建築面積規模和業績同步實現了高速增長,在競爭市場中佔得先機。

反觀榮萬家,其市場化開拓能力還有待提升。此次上市,榮萬家計劃將部分募資額用於物色戰略投資及收購機會,以進一步擴充業務規模及地域覆蓋範圍並擴大服務組合。預計上市後,在外延式拓展的基礎上,加上未來收併購帶動,榮萬家來自第三方業務的收入比重會繼續較快上升。

此外,在增值服務方面,榮萬家取得的成果還是值得肯定的,過去幾年毛利率和淨利率的快速提升,離不開增值服務的功勞。

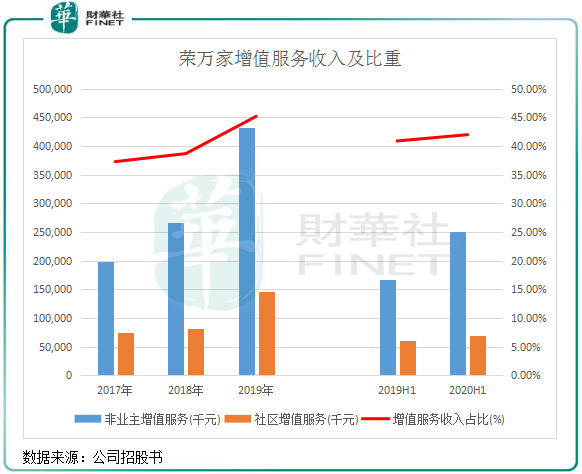

榮萬家增值服務可分為非業主增值服務和社區增值服務,其中非業主增值服務包括物業工程服務、案場服務和前期規劃及設計咨詢服務等,社區增值服務包括社區零售、商業採購和拎包入住等服務。社區增值服務成本低,擁有高毛利率的優點,是三項主業中最具想象力的業務。

下圖可見,榮萬家的非業主增值服務和社區增值服務無論是在營收還是總收入比重上均取得靓麗表現,今年上半年公司兩項增值服務累計收入佔比達到了42%的高位。

物業管理服務相對於社區增值服務更像是勞動密集型業務,在「線上+線下」零售模式的日漸成熟下,榮萬家近年來加大社區零售和商業採購服務,推出的「線上商城+線下便利店+送貨上門」的全方位零售模式促進了社區增值服務的增長。

增值服務中的非業主增值服務與房地產行業的銷售週期具有較強的相關性,因而未來的增長受地產行業影響較大。而社區增值服務則具有更強的消費剛需屬性,在消費升級和互聯網技術的助力下,社區增值服務未來是物管企業利潤的重要來源。

那麽,在行業内,榮萬家的社區增值服務表現如何?

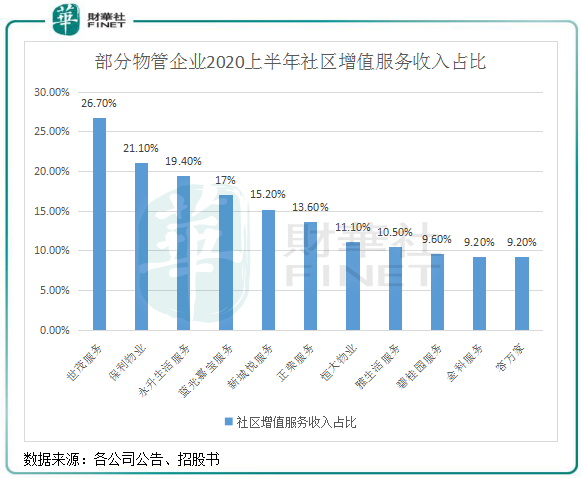

與頭部企業相比,榮萬家今年上半年社區增值服務收入佔比有較大差距。期内,公司社區增值服務收入佔比為9.2%,收入不到1億元。但2017年-2019年增速表現不錯,翻倍達到2019年的1.47億元,整體推進成效較為顯著,今年上半年增速受疫情影響而有所放緩。

未來,社區增值服務將是改變物管企業盈利能力的重要因素。當然,優質的物業管理服務是開展社區增值服務的基礎,也是搭建物管企業與社區關係的橋梁。

據中指院資料,榮萬家在2019年的企業物業管理滿意度高於行業平均。未來,榮萬家計劃進一步升級一站式全渠道服務平台,豐富服務情景並改善用戶體驗。上市後通過對外拓展和母公司助力下,榮萬家的經營規模擴大也有利於在社區增值服務上實現規模效應,從而提升盈利能力。

但在行業分化日趨擴大的今天,榮萬家如何提升自我造血能力,也並不是一件易事。成績如何,要讓時間來去驗證。