過去幾日,我國各地首場寒潮來襲,穿秋褲的季節也到來了。

寒潮之下,我國多個省會級城市再創氣溫新低,内蒙古呼倫貝爾甚至出現了零下43.6攝氏度的極寒天氣,長沙、南京等地也迎來初雪。

雖然當前寒潮影響已基本結束,但仍寒意十足。近日,國家氣候中心預計,今年冬季,將形成一次弱到中等強度的拉尼娜事件。中國氣象局專家表示,受拉尼娜影響,影響我國的冷空氣比較頻繁,整個12月影響我國的冷空氣過程將有5次之多。

寒潮登場,加上拉尼娜現象的預測,也讓國内的天然氣市場熱了起來。

LNG市場價創兩年新高

在寒潮來襲之前,我國天然氣消費量就有顯著上升趨勢。

根據重慶石油天然氣交易中心的數據顯示,11月份的天然氣表觀消費量同比增速為9.6%,較10月份的同比增速5.9%顯著提升。12月5日-11日我國天然氣消費量達80.9億立方米,同比增長10.9%。

隨著下遊工業生產持續向好,疊加冷冬極寒天氣的到來,天然氣需求有望繼續回升。在需求旺盛的情況下,我國液化天然氣(LNG)市場價亦水漲船高。

在經歷了9月的低谷後,LNG價格呈飙升態勢。12月17日,LNG市場價達5366.67元/噸,較月初上漲了1293.34元/噸,同比上漲1216.67元/噸,漲幅29.32%。

從環比、同比等維度比較,目前LNG市場價較去年上漲明顯,但與2017年的價格相比還是相差甚遠。12月17日的LNG市場價已經創下了2019年1月中旬以來的新高,這也是近日寒潮來襲下市場需求直接推高了LNG市場價的原因。

LNG市場價飙升,也帶動了資本市場上燃氣股的股價上漲。10月1日至12月17日,港股21間燃氣股中有11股上漲,且有多股錄得雙位數漲幅。

在資本市場上的燃氣股看來,每年10月開始,市場均有一波漲勢。今年10月以來港股市場燃氣股的整體漲勢明顯優於去年同期。今年能源結構的調整和環境保護的加強,無疑對燃氣股股價起到提振作用。特别是政策支持下的儲氣能力建設,加快了天然氣行業的發展。

氣荒會重演嗎?

我國燃氣消費主要在城市,城市燃氣的氣源主要是天然氣、人工煤氣和液化石油氣。而天然氣使用量是燃氣中最主要的氣源,2019年我國城市燃氣管道長度佔比達到了98.04%。

在近些年,我國陸續推出藍天保衛戰、「煤改氣」等政策刺激天然氣的消費量,加上國内擴產和從俄羅斯、中亞國家加大進口量,我國天然氣的需求呈現出了加速增長態勢。

在市場需求加大的情況下,我國接下來會不會氣荒?

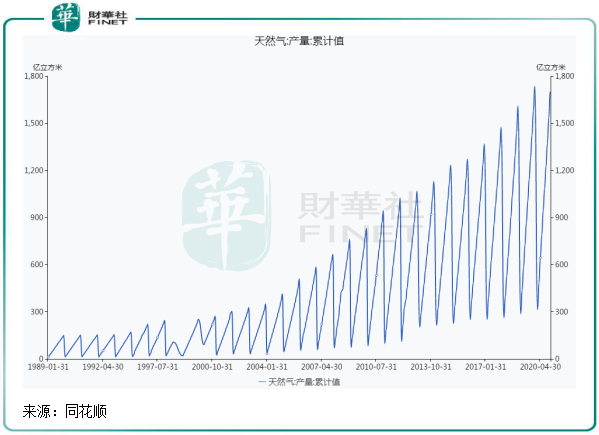

從國内產量和國外進口環境來看,我國產生氣荒的概率不大。國内天然氣產供儲銷體系建設成效顯現,數據顯示,全國1-11月累計生產天然氣1702億立方米,同比增加9.3%,呈現出平穩的增長態勢。

1-11月,我國天然氣累計進口量9043.6萬噸,同比增長3.9%。受疫情及國際油價暴跌的影響,今年全球天然氣市場需求下降,供需端寬松,所以並不存在進氣荒的問題。況且,前11月我國國内天然氣生產量增速遠高於進口量,這種情況國内的供需平衡是不存在問題的,甚至會出現供需寬松的情況。

近日國家發改委表示,今年天然氣資源供應比較充足,供需平衡情況總體要好於往年。但是,考慮到今年12月份和明年1月份用氣高峰期,局部地區、局部時段有可能出現供應偏緊的情況。受大範圍持續極寒天氣等不確定因素影響,保供工作仍然面臨一定壓力。

而且,天然氣進口將會在很大程度上緩解供保工作的壓力。截至11月底,中俄東線已向中國輸送約40億立方米的管道天然氣,增長顯著。中俄中段按規劃將於2020年底前投產運作,預計送氣量會進一步增長。

天然氣行業的量價齊升,也讓燃氣企業收益頗豐。今年前三季度,A股燃氣股全行業實現營業收入594.89億元,同比增長5.9%;歸母淨利潤38.93億元,同比增長19.7%;毛利率21.9%,比上年同期提高1.7個百分點。

隨著冬季供氣量的增加以及天然氣價格的攀升,城市燃氣運營商的燃氣銷售利潤率將延續前三季的上升趨勢,實現全年增長。

進口依賴度仍較高

在歷史上,我國國内天然氣生產和消費端並不平衡,供不應求局面明顯。所以近些年來,我國不斷向北和向西增加了國外天然氣的進口管道。

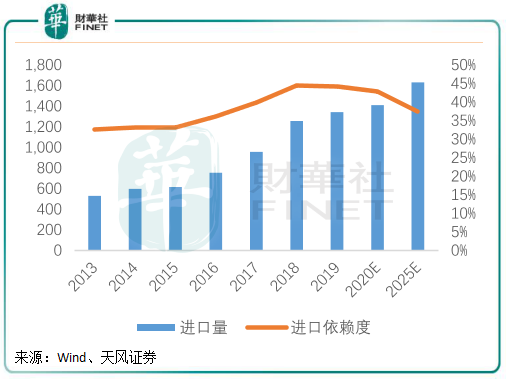

從我國天然氣供給格局來看,有約三分之二是國產,而三分之一則來自於進口,且進口比例持續擴大也導致這一品類的對外依存度偏高,2019年依存度達到44%,而在2010年依賴度為10%。

而隨著我國加大對油氣開採的重視,今年以來天然氣對外依存度有所下降,但幅度不大。因國外油氣價格低迷,進口油氣具有一定的性價比,所以對外進口量依然有所增長。在中俄東北和東線進口管道,以及西南和西北進口管道不斷加大天然氣供應的情況下,擁有燃氣接收站的深圳燃氣(601139-CN)和新奧股份(600803-CN)受益明顯。

另一方面,隨著2019年末成立的國家管網公司整合到位,我國油氣管道「全國一張網」建設也將加速發展,在不久的將來,天然氣對外依賴過高也將成為歷史。