A股市場從來鍾愛白酒勝於其他酒。

復星國際(00656-HK)入股金徽酒(603919-CN),讓後者的行情起死回生。於是,人們也不由得關注起復星國際最近對青島啤酒(00168-HK, 600600-CN)的接連減持。

復星國際近期接連減持青島啤酒

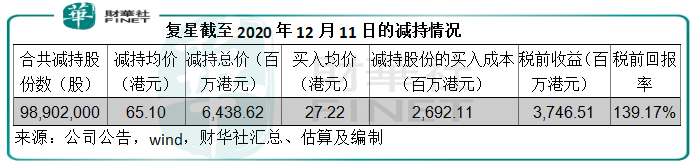

2017年12月20日,復星國際甘當接盤俠,接下了朝日集團手中的大部分青啤H股,每股作價27.22港元,合共有2.43億股,成本價為66.17億港元。

2018年相安無事,青啤在這一年之中的H股股價最低為29.05港元,最高為51.75港元。

復星的第一次減持發生在2019年5月8日,通過集中競價的方式,減持均價為50.43港元,這也是到目前為止復星減持的最低均價。

之後,復星又陸續通過集中競價和大宗交易的方式,減持手中的H股。到2020年11月18日,已累計減持6790.2萬股,佔持有量的5%,均價60.43港元,套現41.03億港元。

2020年12月11日,復星集團通過與配售代理簽訂配售協議的方式,再減持3100萬股,相當於2.27%,套現23.35億港元,每股均價75.33港元。

復星為何減持青啤?

入股才兩年,復星就開始減持青島啤酒,到底是什麽原因?

我們先從復星方面找原因。

復星一開始入股青啤就為了財務投資。復星通過兩家全資附屬公司持有的大部分權益,其餘為旗下基金持有。

到2020年12月11日,復星國際累計減持9890.2萬股,總價64.39億港元,均價為65.10港元。

依此計算,這一買一賣,復星已經累計賺了稅前收益37.47億港元,稅前回報率高達139.17%,而其目前還持有1.442億股,持股比例為10.57%。按青啤當前的H股股價76.50港元計算,復星手上仍然持有的青啤總值110.32億港元,較其買入價高出1.81倍。

也就是說,如果復星按76.50港元的價格將手上所剩的青啤股份全部出售,或可套現110.32億港元,扣減成本價可獲利71.06億港元。

復星重視投退平衡,著眼於價值投資,在適當的時候退出套現是其一貫做法。那麽,青啤有哪不對勁嗎?是不是基本面出現了變化?而致復星在這個時候減持?

從青啤身上找原因

財華社認為,復星減持青啤應包括以下原因:

1.如前文所述,復星於青啤的財務投資已獲利,所以部分減持套現,以預留彈藥發展其他的生態業務;

2.青啤的H股股價年初至今已累計上漲一半,而短期内,其業務前景持平甚至下降的可能性較大,趁價高獲利為合理之舉。

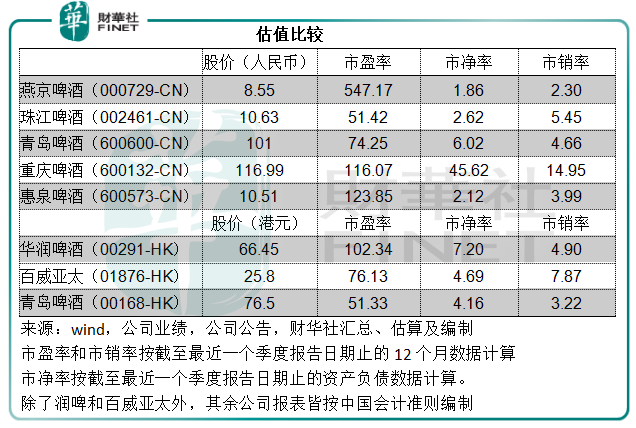

第一個原因我們在前文已經叙述過,至於第二個原因,我們來看以下的圖表。

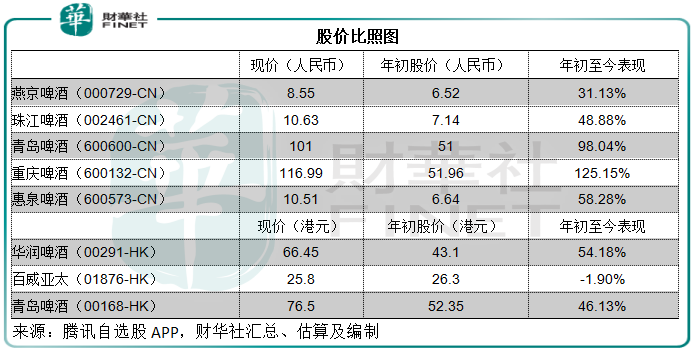

青啤的A股股價年初至今已累計上漲接近一倍,僅次於有重組及併購利好消息支持的重慶啤酒(600132-CN),H股則累計上漲46.13%,遠遠跑赢業務遍及亞太地區的百威亞太(01876-HK)——百威亞太的毛利率比其更出色,而僅稍遜於龍頭大哥華潤啤酒(00291-HK)。

然而,行業的前景似乎並非其股價走勢所反映出來的境況。

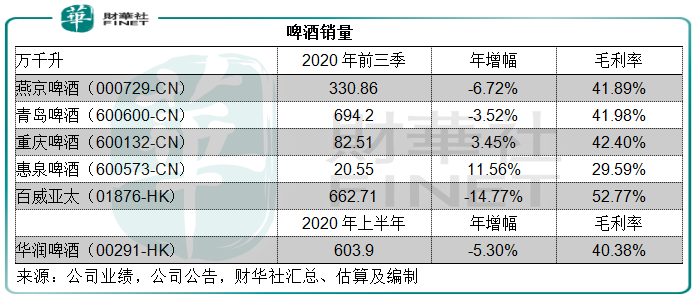

啤酒企業上半年的業績表現已經受到疫情的負面影響而有所下降,但第三季普遍出現強勁反彈,這也是啤酒股在第三季啓動行情的主要原因。見下表,除了重慶啤酒和惠泉啤酒(600573-CN)之外,啤酒企業前三季的整體銷量仍有所下降。

根據中國啤酒網的數據,2020年前11個月,中國規模以上啤酒企業產量同比下降6.45%,至3201.15萬千升,其中10月份和11月的同比降幅分别達到11.32%和6.81%。第四季通常為啤酒消費淡季,整體來看恐怕難以扭轉跌勢。

另一方面,澳大利亞大麥檢出有害生物,來自澳大利亞的大麥進口量很可能大幅下降,而澳大利亞是全球主要的大麥產區和供應國,從其他國家進口大麥可能大幅增加原料成本。此外,今年其他原料成本,包括啤酒花行情看漲,玉米澱粉價格上升,都可能令釀酒企業的利潤表現受到壓力。

以此來看,啤酒股的短期業績前景或並不是太理想,而今年第三季以來啤酒股都經歷了持續上漲,這樣的漲勢或難以得到短期業績前景的支持。

客觀來看,青啤的相對估值高嗎?

當然,與其他實業部門或消費品股相比,啤酒股的市銷率估值相對較高。

但如果在行内進行比較,青啤的估值不算太離譜,因為華潤啤酒(00291-HK)的相對估值更高。

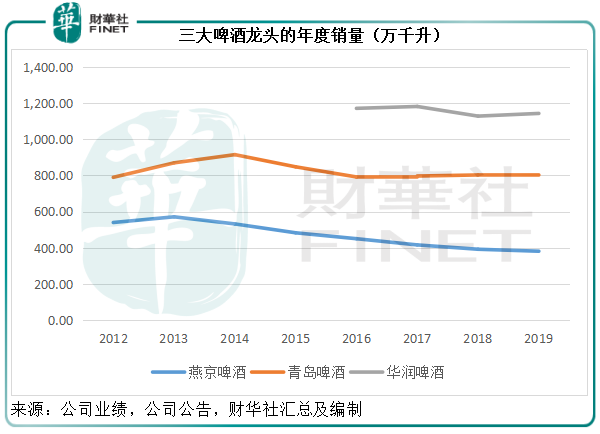

下圖比較三大龍頭華潤啤酒、青島啤酒和燕京啤酒(000729-CN),青啤在經歷了2014年的小高峰之後,在這幾年都保持平穩。

2020年前三個季度,青啤按中國會計準則編制的季度業績顯示,啤酒銷量同比下降3.52%,至694.2萬千升,毛利率為41.98%,同比提高了1.79個百分點。

潤啤和百威亞太都沒有公佈2020年第3季業績,但從其按香港會計準則/國際會計準則編制的財務報告來看,潤啤的上半年銷量同比下降5.3%,至603.9萬千升,毛利率由上半年同期的37.85%提高至40.38%,增幅為2.53個百分點;百威亞太在整個亞太區的上半年銷量同比下降14.77%,至662.71萬千升,毛利率則下降了1.38個百分點,至52.77%。

儘管會計準則不同,青啤的銷量和業績相對表現並不比這兩家港股上市同行差太多。

從估值來看,青啤的A股估值相對偏高,H股估值卻較同行為低。

所以,對於看好啤酒業前景的投資者來說,青啤未有大的錯失。復星的減持或更多是基於其自身的戰略佈局、投資理念或跨產業的投資計劃考慮。