在資本市場,有時只要你努力,即便業績不行,只要有「概念」,股價就有起死回生之法。近期,國内曾經中高端行業的龍頭企業虎都(02399-HK)就此借收購資產題材,股價如沐春風,漲勢節節攀升。

股價從新低到新高,虎都有何「神丹妙藥」?

股價深陷困境,只需一劑,方能起死回生。

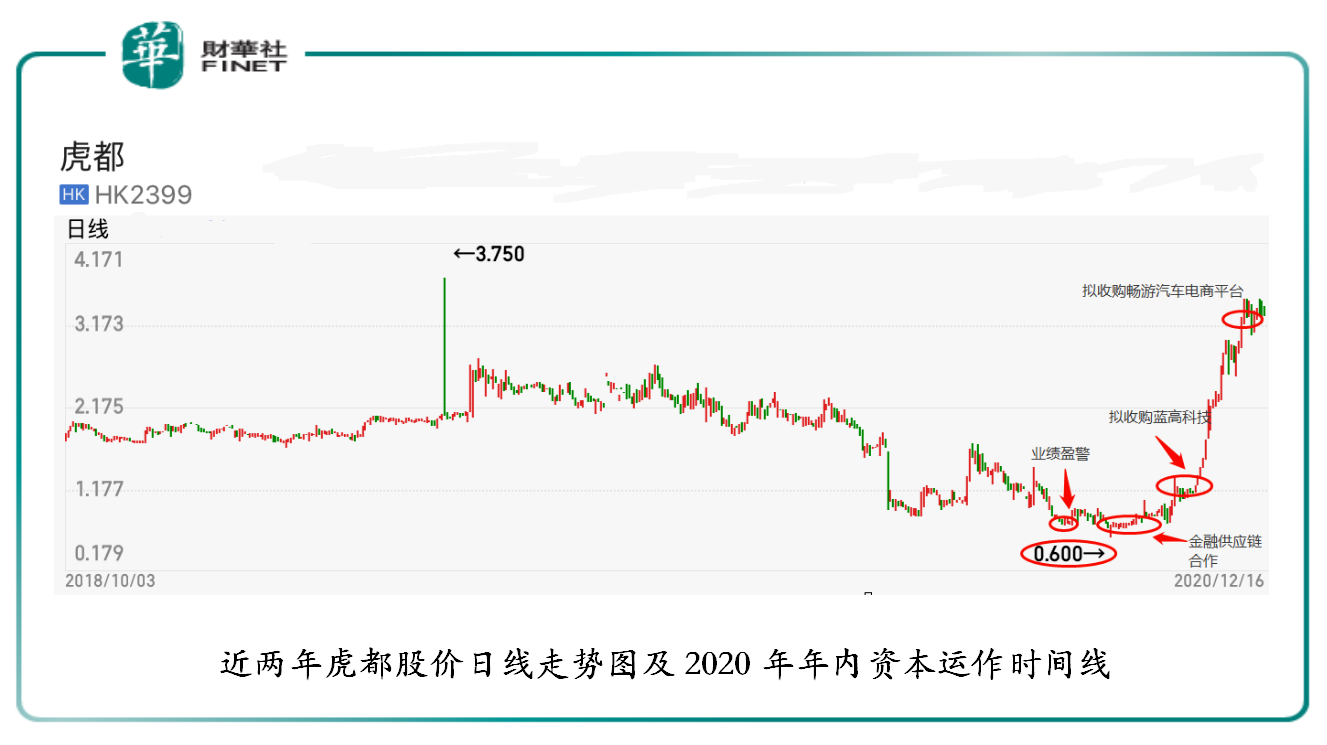

8月份,虎都發佈中期盈警之後,股價開始下行,於2020年9月17日跌至近4年新低0.600港元。

這樣的股價窘境並未保持多久,經一番猛如虎的資本操作,虎都股價神奇的活了,而且股價更是創出近一年新高。

9月份,虎都與HAFG訂立合作意向書,在金融供應鏈管理服務方面(包括但不限於開發金融資產管理應用程式以及提供相關服務)進行合作的機遇。虎都表示,伺機擴展及多元化其業務及活動的部分工作,借以開辟新的收入來源及長遠而言為公司及其股東帶來最高回報。公告發佈之後,股價止跌開始反彈上行。

10月份,虎都擬146萬就收購藍高科技擴大業務範圍至汽車銷售領域。虎都表示,此筆收購提供擴大其業務範圍至汽車銷售之良機,以分享中國巨大的汽車市場發展成果。公告發佈後,股價繼續高走,出現罕見的「13連陽」。

12月份,擬折價19.7%發行最高4.34億股的股份以收購洪高科技開發的暢遊汽車電商平台。虎都表示,收購將為公司在拓展及分散業務活動上邁進一大步,以分享中國巨大的汽車市場發展成果。股價漲勢依舊迅猛,創出一年新高的3.50港元。

從此番資本操作不難看出,虎都先是試水進入金融供應鏈管理領域,後有直接折價發行股份購買汽車電商平台,宣佈進軍汽車領域,其跨界門檻之大,讓人瞠目結舌。不僅如此,公司股價同樣讓人吃驚,在收購題材的加持下,股價從新低到新高,足足翻了3倍多。對此,不由讓人驚歎虎都為了「自救」,吃了一副「猛藥」。

「猛藥」之下,難掩業績之痛

虎都正逐步被男裝江湖所淡忘。

2013年,在中國中高端男裝市場,虎都是行業頭部企業。特别是在男裝褲子類市場,佔據行業第二的位置。

由於服務行業門檻較低,參與者及產品種類眾多,市場競爭異常激烈,虎都行業領軍者的頭銜並不是牢不可摧。反之,服裝市場稍有爆款或著裝風潮的變動,一旦沒更上或採用有效的應對措施,用不著兩年龍頭易主之事,時有發生。

2014年,國際快消品牌大舉進軍國内市場,疊加新零售持續滲透,給國内傳統的服裝品牌商帶來不小衝擊。特别是,新零售的來襲,給整個服裝行業傳統供應鏈帶來致命的打擊。

2016年,虎都的業績開始變臉,這背後最主要影響因素便是以阿里巴巴為主電商平台的崛起。就此,虎都選擇加入線上模式,希望通過線上線下的聯動,幫助公司走出銷售困境。

殊不知,渠道的改變,並未提振公司業績,反之業績每況愈下。這背後的致命傷就是「互聯網思維及時代潮流之變,虎都沒有跟上。」

新零售崛起的背後,不僅是經銷模式的轉變,其帶來一場服裝行業數字化的革新,如何運用移動互聯網思維近距離接觸到消費者,捕捉消費者對商品微妙變化的同時,打造出一套數字化的經銷渠道系統或管理系統。更為重要的一點是,新零售的崛起,消費者逐步向運動等時尚品牌傾斜,單一模式下虎都經營受到前所未有的打擊。

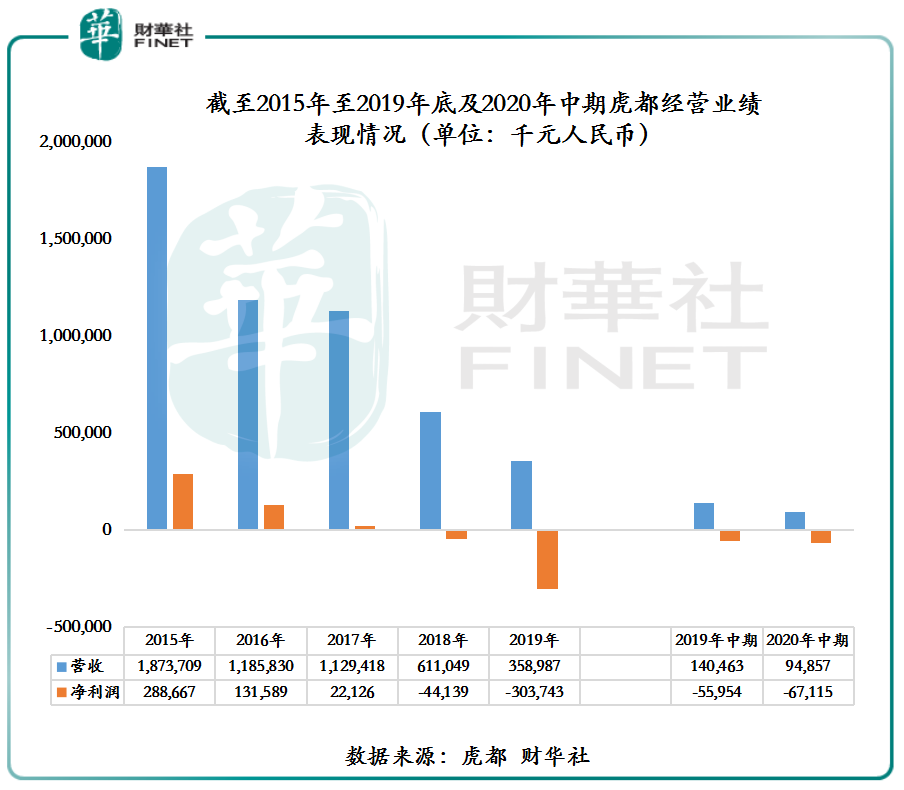

2018年、2019年持續兩年虧損,2018年虧損4,413萬元,2019年虧損3.03億元。今年疫情突發,讓虎都「雪上加霜」。據2020年半年報,因新冠肺炎疫情和國内需求倒退,虎都上半年收益減少32.5%至9,485.7萬元,淨虧損6,711.5萬元。某次層面上講,在業績深陷虧損的形勢下,虎都希望通過跨界轉型止住業績虧損的頹勢。

跨界進軍汽車銷售領域,虎都如何脫穎而出?

從市場機會來講,我國汽車行業發展前景相較於服裝行業發展前景要大許多。此次,虎都選擇進入汽車銷售渠道,是有機會分到一杯羹的,但能否賺到錢或帶公司衝出虧損的泥沼,面臨的難度及挑戰重重。

當前中國經濟整體高速增長的週期已經完成歷史使命,汽車市場的發展模式也從高速增長轉入中速增長,甚至是低速增長階段。據前瞻產業研究院數預測,2020-2025年將保持4%低速增長率,預計到2025年,我國汽車產銷量為3,261萬輛。

在汽車銷售增速放緩的形勢下,虎都如何從眾多資本雄厚且銷售渠道完善的大型企業中虎口奪食,這才是關鍵。電商平台是以技術核心驅動且燒錢的新零售平台,需求大量的技術沉澱及資本投入,而作為自身深陷虧損泥潭、造血能力不足且汽車電商門外漢的虎都,資本從何而來。

尾語:

玩跨界轉型的虎都,發展前景依舊任重而道遠。

對於股價依託收購題材而起,其始終是個概念,最終還是靠業績來填平。如果沒有業績,股價勢必如潮水一般,急流勇退,回落到真正的價值附近。