2005年3月4日,香港潮牌鼻祖I.T(00999-HK)上市,風光無限。

單單老板娘邱淑貞的站台已獲喝彩聲一片,且據聞老板娘眼光極佳,經她挑選採買的服飾必能在香港市場大賣。而其一個自創品牌的形象創作總監還是影後張曼玉,兩位女神讓I.T穩站香港潮牌市場C位。

上市時,老板沈嘉偉購入「999」號牌,方便投資者和機構記住。這個辦法似乎頗為靈光,I.T在香港公開發售獲969倍超額認購,定價1.95港元,上市首日曾一度大漲30.77%。

15年過去,人們依然對女神的風採津津樂道,然而I.T的精氣神已大輸當年。

2020年12月5日,I.T發公告指要約人與其訂立實施協議,簡單來說:非創辦人(即散戶和其他機構小股東)可獲得每股3港元的出價將股份註銷,I.T退市。創辦人家族與私募基金CVC按合約進行重組。

關乎散戶和其他機構小股東利益的内容就是,公告發出前值1.94港元的I.T股份,現在值3港元,溢價54.6%。

鑒於今年大部分時間,I.T的股價都不超過1港元,且成交量低迷,外加上個財政年度和本財政年度上半年合共巨虧10多億,這一次的私有化提議似乎為小股東的困境解了圍。

部分喜獲解套的投資者在歡喜之餘可能有個疑問,為何曾經的潮牌老大淪落至此?

I.T的歷史

1988年,沈嘉偉與胞弟沈健偉利用GREEN PEACE名稱售賣潮牌Dr. Martens鞋,並於1993年在香港信和廣場開設首間旗艦店,開始拓展零售業務。

1996年,被環保團體Greenpeace控告其侵犯名稱權利,於是將名稱更改為I.T。自此之後,該公司發展成多品牌模式。

I.T的優勢之處是能夠看準時尚風潮,將流行的國際著名品牌和正在冒起的國際品牌引入香港市場,一方面售賣流行時裝及國際品牌,另一方面成功開發自身的自創品牌和特許品牌,使其既成為國際品牌服飾分銷商和零售商,又能通過自家的設計師設計出屬於自己的潮牌,授權第三方製造商生產,自己主導銷售和零售環節。

從下圖可見,其自創品牌與國際品牌的貢獻旗鼓相當,自創品牌稍微領先。

由於該公司通過多家内地供應商生產,即使面對疫情,其供應鏈亦不致斷裂,可為何業績如此糟糕?

地區市場失重

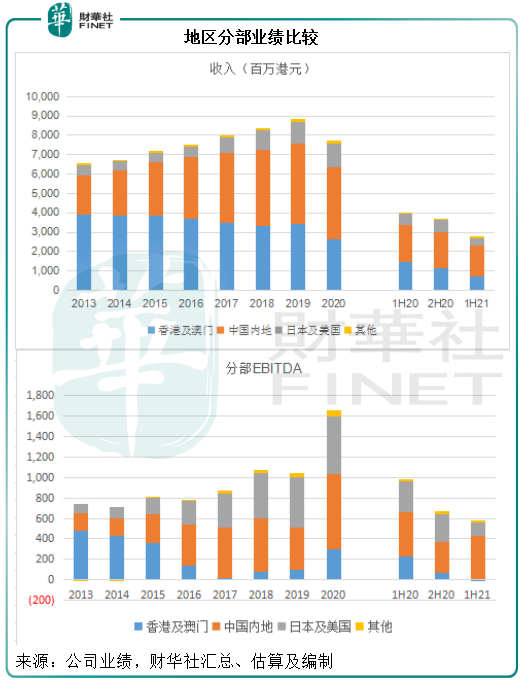

香港一直是I.T的核心市場。2005年上市籌得的資金,62%用於拓展香港的零售網絡,僅大約17%用於大中華地區。

然而,内地零售市場的起飛卻快如閃電。從2015年起,内地市場的EBITDA(扣除利息、稅項、折舊及攤銷前利潤)率超越香港及澳門地區。自2017年起,内地市場貢獻的收入超越港澳地區市場。

到截至2020年8月末的2021財年上半年,内地貢獻收入16億港元,佔其總收入的58.5%,貢獻EBITDA約4.3億港元,佔總利潤的75.44%。

相比較而言,其香港業務利潤表現嚴重受壓,或主要受市場競爭、運營成本高企所累。去年下半年起香港消費市場的顯著收縮,以及今年疫情内地遊客不通關,成為了壓倒駱駝的最後一根稻草,2021財年上半年,其香港業務收入下滑一半,更錄得分部虧損。

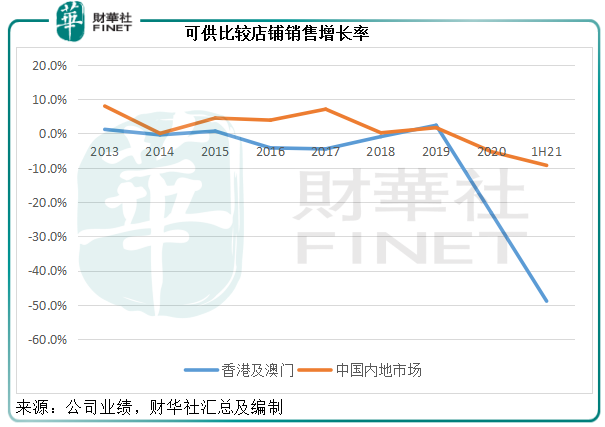

從下圖可見,港澳地區的可供比較店鋪銷售增長率嚴重下滑。

其實該集團在2012年已加快内地的佈局,但並未放松香港地區的店面擴張,可能基於内地購物旅客需求的考慮,而未及時優化香港的商鋪組合。直到2016年,其香港的店面才開始有所收縮。但其實從利潤率表現可以看出,香港分部利潤偏低,這可能與其折扣高、運營成本高等有關。

所以,當面臨香港消費市場萎縮、疫情令通關旅客大減之時,其香港業務變得措手不及,足可見過於偏頗香港業務的脆弱性。

反觀内地業務,上半財年分部收入同比下降14.44%,但分部EBITDA僅按年下降0.69%,利潤率反而提高了3.73個百分點,當然這可能與線上銷售的增加,但是也可以反映出内地消費力的強勁。

未提前做好戰略策劃,重新定位重點市場可能是其失誤的一個原因。

說到線上銷售,就自然說到第二個原因:

未及時進行數字化變革

該集團亦在公告中指出,電子商貿平台掀起的數碼化改革、線下到線上銷售渠道的採用,以及直接面向消費者的全新線上品牌,導致客戶喜好和購物行為出現結構變化,而影響到其競爭地位。

事實上,該公司在截至2020年8月末止上半財年,因為部分店鋪暫時停業和出入境限制,已經開始通過自身的電商渠道和第三方網上市場而加快數字化發展的步伐。上半財年,電商銷售貢獻佔比由上年同期的9%上升至25%。

但是,這明顯已慢了一步。

今年以來,線下零售店關店潮蜂擁而至,全球時尚品牌GAP、Topshop等等國際知名品牌都撐不住零售業寒冬,紛紛縮減線下生意。内地的拉夏貝爾(06116-HK, 603157-CN)也已被折騰得傷痕累累。更何況偏安一隅,嚴重受到香港遊客生意銳減打擊的地區性零售商。

該公司的亡羊補牢,仍無法擺脫香港業務巨虧的拖累。

所以,其計劃重新製定策略,引入私募基金CVC進行重組,擬集中資源發展品牌經營業務,同時為創辦人提供空間,以採取所需步驟振興其他經營業務。

平心而論,I.T目前的資產質素還是不錯的。

截至2020年8月末,持有現金及現金等價物15.67億港元,佔總資產的21.06%,一年内應償付的債務為5.76億港元,其手上現金應足以應付短期債務。

從2005年上市到2020年,該集團一直保持經營淨現金流入,且基本每年都派發股息(僅除了錄得虧損的2020財年)。

業務經營方面,其内地業務即使受疫情影響,仍保持不錯的盈利能力,惟香港業務堪憂拖累了整體表現。

如果重新調整地區市場佈局,拓展線上業務,優化線下業務資源,大刀闊斧進行庫存管理,未必不能翻身。私有化或許是一次對企業對投資者都有好處的轉身契機。