自從Mate 40系列之後,華為和榮耀就再也沒有發佈過新手機產品了。

我們都知道,因為缺「芯」,華為和榮耀離婚了。公司内部在忙著切割人事關係和賠償,哪還有心思推出新機型。而且,華為榮耀分家,手機logo該刻什麽都不知道,這時是萬萬不得推出新手機的。

國產手機缺「中國芯」,大夥兒都知道。國產汽車也缺「中國芯」,大概所知者不多。

上週末,媒體曝出上汽大眾從 4日開始進入停產狀態,一汽大眾也即將進入停產。以上倆品牌12月產量合計超過20萬。其餘大部分中高端汽車品牌亦面臨著停產風險,預計受影響汽車產能超過一百萬。

大眾集體「熄火」停產的主要原因是高端半導體芯片產能不足。因為芯片短缺,汽車零部件生產商就無法生產如ESP(電子穩定程序系統)和ECO(智能發動機控制系統)等模塊。據悉,國内車企兩大主要供應商大陸集團和博世目前零部件生產都有停產風險。

據估計,中國有將近15%的汽車產能受到影響。按去年產能計算,大約為400萬輛。大眾因為幾乎所有車型都配備了ESP和ECO,故受影響最大。

而芯片產能不足的直接原因還是新冠肺炎。最近馬來西亞、菲律賓等地芯片組裝廠因為疫情停產。汽車芯片行業晶圓製造集中在歐美發達國家,但封裝測試環節主要集中在東南亞。東南亞工廠停產,國内車企的功率半導體芯片、電池管理芯片、汽車控制芯片等核心零部件都有被斷供的風險。另外,國内汽車銷售復甦亦是導致行業供需失衡原因之一。

汽車芯片供應商NXP(恩智浦)近日便發出漲價函,提到受新冠疫情影響,公司產品嚴重緊缺、原料成本增加,故決定全線調整產品價格。

最新,大眾汽車集團(中國)公關部相關負責人已回應稱新冠肺炎的確影響到特定汽車電子元件的芯片供應。中國市場復甦進一步加重了供需失衡,大眾(中國)已經與相關供應商展開協調工作,目前客戶車輛交付並未受影響。

比亞迪今早亦表示,公司在新能源、芯片等方面有一整套產業鏈,不僅可以充分自給,還有餘量外供。

但公關說法嘛,畢竟不能儘信。客觀地說,中國汽車芯片和手機一樣,都是高度依賴進口,區别只在於行業有沒有受到米國制裁。

1.汽車芯片,同樣被卡得死死的

根據《2018年全球汽車零部件配套供應商百強榜》所示,全球最大100家汽車零部件企業中,來自日本有26家;美國有21家;德國第三,有18家;中國第四,有8家。

從上榜的中國汽車零部件抽取幾家作為代表:

延鋒位列第(16位):上汽集團的嫡系零部件企業,主要生產儀表板、門内飾、保險槓、座椅、方向盤等。

海納川(65位):是北汽集團的下屬零部件企業,業務範圍和延鋒接近。

中信戴卡(71位):鋁合金車輪製造商,國内市場佔有率將儘50%,全球市場佔有率達20%左右。

五菱工業(80位):柳州五菱下屬企業,主要為五菱微面供應底盤、儀表等相關的零部件。

從以上不難看出,中國本土的零部件製造商業務主要集中在汽車產業鏈的内外飾領域生產。至於科技含量和價值含量較高的汽車電子、ESP及製動系統、汽車輔助系統等領域,中國企業市場份額還不到10%。

據同年《中國汽車零部件產業發展成就與現狀分析》報告顯示,國内汽車零部件外資、合資企業平均利潤率約10%至15%;而本土企業的利潤率只在2%至3%之間。

汽車芯片領域同樣是如此。汽車芯片主要分為兩類,以智能運算為主的AI芯片和以CPU運算為主的MCU(微控制器)。MCU是傳統汽車執行ECU(Electronic Control Unit,即電子控制單元)的計算大腦。在汽車由機械化向電氣化發展時代,汽車功能不斷增加,處理數據亦日益複雜,MAU單車價值亦不斷上升。據券商測算,2019年至2025年,單車MCU價值將由78美元提升到149美元。

另一方面,隨著智能汽車圖片、視頻等數據處理需求出現,傳統MCU不再能滿足行業發展需求,汽車芯片走向控制集成化、異構化、智能化,AI芯片應運而生。預計2019年至2025年,AI芯片單車價值將由100美元增至超過1000美元。

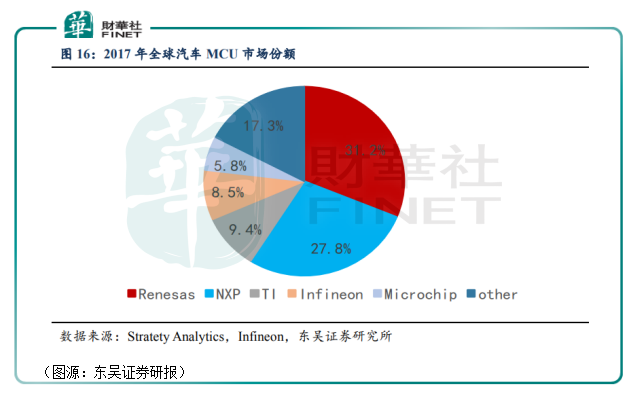

中國本土芯片廠在以上兩類領域均不佔優勢。據Stratety Analytics統計2017年數據,全球五大MCU供應商佔據市場82.7%的市場份額,分别為日本的瑞薩電子、歐洲的EXP(恩智浦)、英飛淩和美國的德州儀器、微芯科技。

中國市場方面,全球八大廠商更是佔據了國内MCU 93%的市場。真正本土芯片製造商生產的MCU佔有率不足5%。

AI芯片包括CPU(中央處理器,主用於邏輯控制和通用類型數據運算)、GPU(圖形處理器,主用於大規模並行計算)、FPGA(可編程邏輯門陣列,算力較高,適用於小規模定製化開發測試)及ASIC(為專門目的而設計的集成電路,算力最高,能效比優)、N-SOC(添加神經網絡單元的系統級芯片,芯片中集成神經網絡單元,以實現快速CNN(卷積神經網絡)運算)等。

在該領域,中國本土的幾家明星公司已有佈局,但所處層級不高。根據東吳證券分類,在域控制器AI芯片領域,特斯拉的FSD芯片屬自研自用,在行業領先,獨立一級;GPU龍頭英偉達和汽車AI芯片龍頭Mobileye屬第一陣級;華為屬於1.5陣級並有望突入第一陣級;國内的智能駕駛AI芯片生產商地平線、寒武紀處於第二陣級;其他傳統汽車電子廠商在第三陣級。

總體而言,AI芯片的行業格局是外國的一超兩強,國内新興勢力在後爭先。

MCU廣泛應用於汽車内部氣囊、門控和音響等幾十種次系統(Sub-System)中。東南亞的封裝廠一停工,汽車芯片不能按時交付,模塊生產商就不能按時生產系統,結果便累及國内的整車廠。

與手機芯片一樣,國内汽車廠商的汽車芯片也是被卡得死死的,甚至更甚。

2.為什麽沒人願意做汽車芯片?

既然國内的汽車芯片都被外國廠商卡著脖子,存在著國產替代的空間,為什麽國内沒有其他公司願意做呢?

這是因為和手機芯片一樣,汽車芯片也是一個資金準入壁壘極高的領域。首先,一款車規級芯片從設計到研發時間通常為5到10年,耗資巨大。以恩智浦、英飛淩為例,其去年研發投入高達116億元及72億元。

其次,汽車芯片涉及人身安全,因此需要經過嚴格認證,達到零缺陷率方可投入使用。認證流程包括可靠性標準AEC-Q100、質量管理標準ISO/TS 16949、功能安全標準ISO 26262、網絡安全ISO 21434。芯片還需要滿足15至20年運行壽命,可在40℃~155℃,濕度0%~100%條件下工作。

也因為以上兩點,車企與芯片企業建立合作關係之後,便很難更換是供應商。在華為被打壓之前,上層也意識不到汽車芯片會是被卡脖子的行業,因此國内汽車生產商就延續此前和外國企業的合作關係,芯片依賴進口。

其實如上文提及,汽車芯片行業玩家主要來自日本、德國、美國。除了以上三個國家的汽車廠商,其他國家的汽車芯片誰不是依賴進口的呢?

但中國整車廠商和它們有别。除了行業競爭風險,行業玩家還可能面臨地緣政治風險。因此近期,寒武紀等公司亦開始按國家意志到科創板上市融資。但對於起步較晚的國内芯片公司而言,要趕上與外國龍頭公司的差距,仍是任重道遠。

像地平線歷時5年,累計融資超過7億美元,才終於在今年實現第一款車規級芯片裝車。國内起步不久的芯片廠要想在短時間内打破外國行業巨頭的技術、資金壟斷(創業公司初期基本只能靠外部輸血補充現金流),並不現實。

如果沒有政府利好政策,願意投資回報週期極長且已高度固化的汽車芯片行業的人應該不會多。

3.國產替代加速

對於行業而言,好消息是德國汽車零部件供應商已通過擴大產能以應對中國汽車銷售反彈引發的意外需求。但預計額外產能將在6至9月後方可實現,故此前交付瓶頸會延續到明年上半年。

英飛淩公司亦在增加投資,在奧地利建立新芯片工廠。新工廠已計入2021年產量增長因素。

這是遠水,能解近渴的還是得看國内的芯片廠。

上個月20日,由國家新能源汽車技術創新中心牽頭的中國汽車芯片產業創新戰略聯盟一屆一次理事會暨成立大會在京召開。包括整車、芯片、汽車電子軟件供應商、高校和行業組織在内的相關負責人參加了會議。

中國汽車芯片產業創新戰略聯盟計劃在「十四五」期間開展技術探索、成果應用、資源對接、產品推廣、人才培養、行業交流、國際合作等工作,打通主汽車芯片上車應用的技術通道和產業通道,實現芯片國產替代和國際開拓。

目前在國產AI芯片的研發領域,已經有華為等大廠入局。和手機消費芯片一樣,汽車芯片行業短期内完成國產替代是不可能的,但是其有意識加速替代的過程卻是一個良好的信號。

這次大眾缺芯,只是供需失衡引起的卡脖子,可以算是預演。國内智能汽車方興未艾,誰也不想看到其他形式的芯片卡脖子情況出現。