美團點評(03690-HK)剛剛公佈的2020年第三季業績看起來很美:季度收入同比增長28.8%,至354.01億元(單位人民幣,下同),淨利潤同比大增3.74倍,達到63.21億元。

「理想」點燃季績

然而值得注意的是,有85.61%的稅前利潤,即57.79億元,為按公允值計量且其變動計入當期損益的其他金融投資之公允值變動,亦即按特定會計法則入賬之投資的未實現收益,指的是某些投資在期内獲得了較大的估值提升,但是這項投資尚未出售,並未變現。

在2020年的中期報告中,美團提到在2020年7月1日(即第三季的起始日)投資5億美元收購理想汽車(LI-US)的15%可轉換可贖回優先股。2020年7月30日,理想汽車在納斯達克上市,於是美團所持的全部可轉換可贖回優先股自動轉換為理想汽車的A類普通股。同時,美團亦訂立股份認購協議,以在全球發售的同時私人配售中額外投資3億美元,認購理想汽車的A類普通股。

財華社翻查理想汽車的資料了解到,截至2020年8月3日,美團主席王興持有理想汽車的23.3%權益,並且為理想汽車的董事會成員,美團則持有理想汽車的15.4%權益。

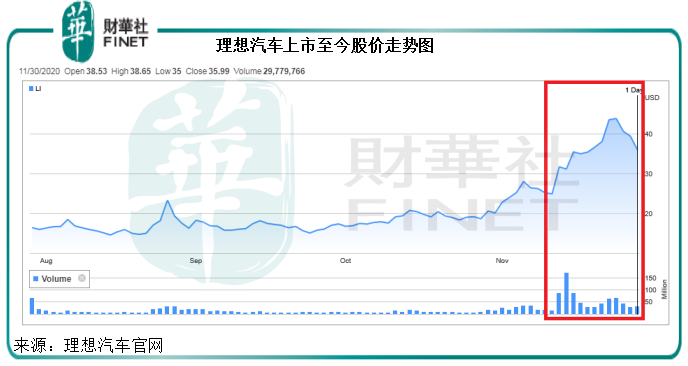

理想汽車的發行價為15美元,到9月30日美團的第三季業績截止日期,其收市價為17.39美元,約合市值145億美元,15.4%的市值約為22億美元,大約相當於其初始投資的3倍。無怪乎在美團的第三季業績中有如此理想的估值賬面收益。

我們都知道近日美股上市的新能源汽車牛勢洶洶,國内三大造車新勢力,理想、蔚來(NIO-US)和小鵬(XPEV-US),都漲得眉開眼笑。到2020年11月30日美股收市,理想汽車收報35.99美元,較其三個多月前的發行價漲了1.4倍!

從圖中可以看出,最近理想汽車跟隨美股新能源汽車股放量大漲。然而,對於仍處巨虧狀態的新能源汽車估值能否撐得住的懷疑越來越重,很可能引發獲利回吐的沽壓,理想汽車的高市值未必能持續,同理,這類賬面收益並非可持續。

外賣仍是主要收入來源

撇除理想汽車帶來的一次性收益暴增,美團的業績究竟如何?

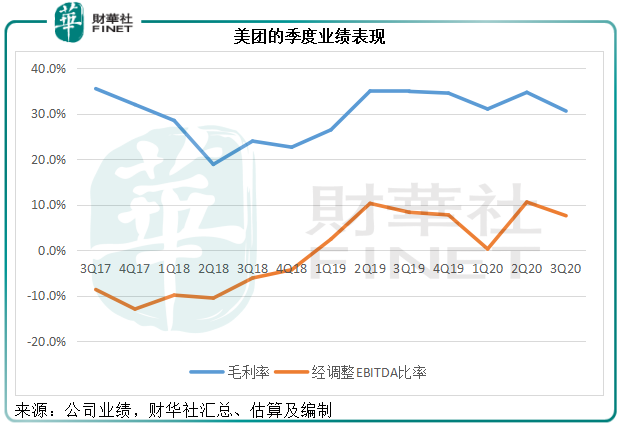

扣除投資公允值收益、無形資產減值、重組等等非經常性項目,美團第三季的經調整EBITDA(扣稅、息、折舊及攤銷前盈利)同比增長17.1%,至26.75億元,淨調整EBITDA利潤率較上年同期下降了0.7個百分點,較上個季度下降3個百分點,至7.6%。

第三季的經調整溢利同比增長5.8%,至20.55億元;利潤率同比下降了1.3個百分點,環比下降了5.2個百分點,至5.8%。

相對於季度收入同比增長28.8%,其利潤明顯未跟上收入增幅,利潤率有所縮小。拖累其盈利能力的因素有哪些?

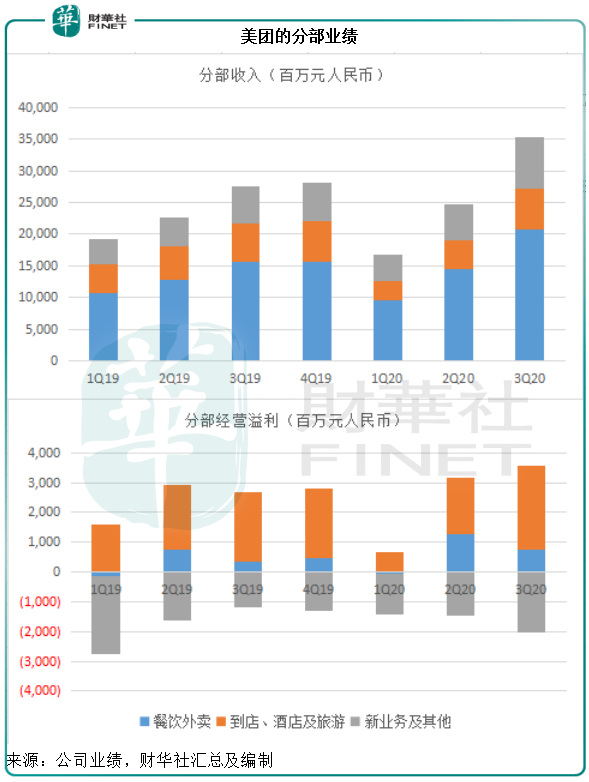

從下圖可見,美團的主要收入來源仍是餐飲外賣,而經營溢利則主要來自到店、酒店及旅遊業務。

眾所周知,疫情令全球旅遊業陷入寒冬,上半年人們無法出行也令其到店業務顯著收縮,但是由於到店、酒店及旅遊業務的收入主要是商家在平台上出售代金券、優惠券、訂票和預訂票支付的佣金,這項業務的運營成本也較低,不及餐飲外賣嚴重依賴騎手,後者產生極高的人力成本。

所以,美團的上半年業績出現兩極分化的現象——到店業務嚴重收縮,但餐飲外賣業務卻因為居家令而顯著增長。

到第三季,得益於有效的疫情防控,我國經濟率先復甦,線下餐飲、娛樂、出行以及旅遊業也逐漸恢復,到店業務較第二季有較顯著的回升,因而其利潤環比也有明顯增長。

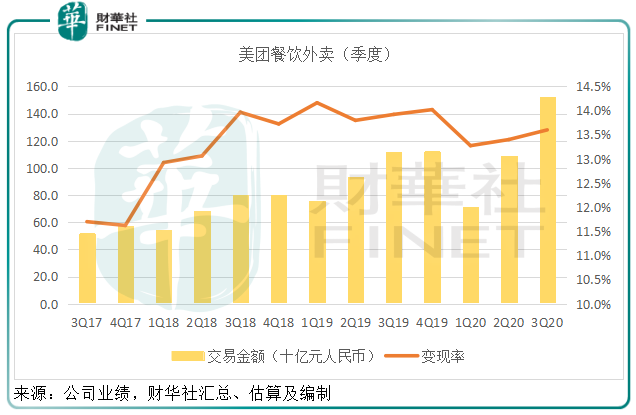

從上圖可見,第三季餐飲外賣業務收入明顯高於2019年第3季和2020年第2季。從下圖的餐飲外賣交易金額可見,第三季明顯增長,而且處於紀錄高位,但變現率有所下降。

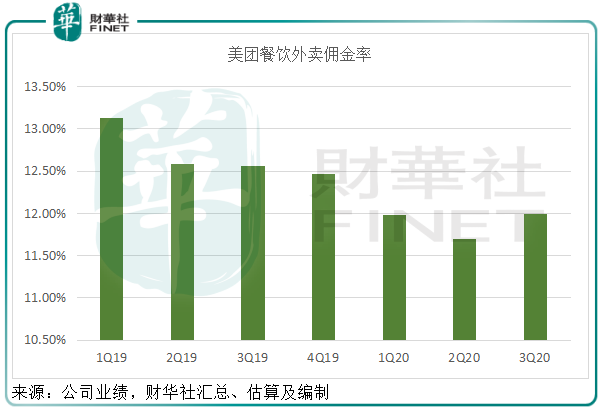

餐飲外賣佣金率也有所下降,見下圖。

另外,財華社亦發現,第三季餐飲外賣的交易金額同比增加了403.1億元,佣金收入增加了42億元,但同時餐飲外賣騎手的成本也增加了40億元。從中可見,餐飲外賣受制於競爭,變現率和佣金率均有所下降,而外賣騎手成本的管理或提升了其盈利能力。2020年第三季,餐飲外賣經營利潤率按年提升了5.31個百分點,至43.03%。

再來看主要的利潤來源到店、酒店及旅遊業務,季度收入同比增長4.8%,至64.78億元。期内,受海外疫情未能受控影響,海外旅遊業務停滞,不過值得注意的是中國對疫情的有效防控,令旅遊需求旺盛,美團的國内酒店間夜量同比增長3.7%,而且高端酒店的需求也進一步增長,帶動該業務分部創下單季收入新高。

整體來看,其餐飲外賣和到店業務的收入及盈利尚可,業務表現也有不俗的增長,拖累美團盈利能力的主要是新業務的虧損。

事實上,餐飲外賣的收入加上到店業務的利潤,讓美團能夠支撐其對於新業務發展的野心。

社區團購戰,美團入局

美團的新業務分部包括B2B餐飲供應鏈服務、共享單車等等,最近互聯網大咖紛紛入局的社區團購戰中,美團也不再觀望。

2020年7月7日,美團宣佈成立優選事業部入局社區團購,探索社區生鮮零售業態。京東(09618-HK)、阿里巴巴(09988-HK)、拼多多(PDD-US)等早已入局。

京東有成熟先進的物流鏈和倉儲;阿里有全面的線上線下服務生態;拼多多為團購而生,在下沉市場駕輕就熟。美團的優勢可能在其龐大的外賣騎手團隊,以及與線下商家和線上用戶的良好關係,但倉儲基礎設施和物流供應鏈卻是弱項。

在業績發佈會上,美團管理層提到會進行倉儲物流等方面的投資,並計劃在年底前拓展1000個城鎮。

早幾年曾出現過一批生鮮配送的初創企業,有鮮果汁配送、鮮花團購等服務,洋洋灑灑地大舉擴張,轟轟烈烈地取得幾輪融資之後,紛紛倒閉。

這次互聯網大咖們改頭換面,再一次進攻社區市場,不知能否打破過去的宿命。

未來未知,但是可以預見的是,社區團購、社區零售的基礎設施佈局並不小,這包括物流設施、倉儲和配送,少不免會有龐大的資本開支。

不同於早期的初創企業,這些互聯網巨頭在各自領域已累積了豐厚的家底、充裕的現金,有足夠的彈藥打響社區團購戰。

以美團為例,截至2020年9月30日,其持有現金及現金等價物196.9億元,短期理財投資337.02億元,兩項合共佔總資產的35.57%,而短期借款僅78.65億元。作為本地生活服務龍頭,賬上躺著巨額現金的美團,又怎能在社區團購戰中落後。

但是可以預見的是,至少未來幾個季度,以社區團購、共享單車等燒錢業務為主的新業務分部,仍將繼續錄得虧損,而且投入的資本開支將會大幅增加。2020年第3季,新業務及其他分部貢獻收入82.3億元,但產生經營虧損20.29億元。

這些業務能否成為成為新的利潤增長點?面對巨型對手的競爭,美團又能否突圍而出?這些問題恐怕在可預見的將來仍是未知之數。但是可以肯定的一點是,在未來的幾個季度,新業務分部或難有逆轉的表現,需要依靠外賣騎手們撐著。