上週,港交所(00388-HK)提出調高主板上市門檻的咨詢文件。

根據我們之前發佈的文章(請參閱《【趣點】各家交易所大比拼,2020年的募資王究竟花落誰家?》),在螞蟻集團延遲上市之後,港交所今年以來的IPO首發落後於紐交所和納斯達克,而且在上交所和深交所不斷優化上市規則吸引更多公司上市之際,其所面對的競爭顯著加劇。

為什麽在這個關節,港交所卻自願調高上市門檻,將意欲上市的中小企業拒之門外?財華社帶大家看個究竟。

動機是什麽?

在其《2017年咨詢總結》之後,從2018年2月15日起,主板上市公司的市值規定由2億港元調高至5億港元,但盈利規定保持不變。

聯交所發現在此之後,符合盈利規定的最低要求,但估值較同業高的低市值上市申請有所增加,這可能觸發兩個問題:

1.這些低市值發行人是否有心為業務發展融資,還是僅衝著上市地位而來,以便在上市後售殼;

2.過高估值或引發其發行價是否真實反映市場預期價格的監管憂慮,可能促使操控市場或内幕交易等行為的出現。

簡而言之,低利潤同時高市值或引發多種違法行為,例如A企業利潤較低,而為了能上市,可能通過催熱股票、操控市場等非法手段取得不符合其實際估值的市值。另外,殼股有價,會促使更多盈利堪憂的小企業上市,以便日後能賣殼賺取更高收益。

這些因為上市規則而出現的套利,所引發的操控市場、買賣殼等擾亂市場的違法行為,最終會令投資者的利益受損,讓資金流走,優質企業不願選擇這一市場上市。

所以,從根本上來說,港交所此舉是要通過市場規則的檢討和修正,提高上市門檻,也增加上市規則的套利成本和難度,減少這一類違法行為。

什麽是殼股,殼股買賣的邏輯是什麽?

簡單來說,殼股就是空有上市公司身份,而其自身沒有明確業務,或問題多多的公司。其他公司可以通過收購借其殼上市。

舉個簡單的例子,B公司為殼公司,只經營收入及盈利並不突出的餐飲業,市值較低。這時候C公司想借B公司的殼上市,C公司會將自己的資產注入到B公司中,然後將B公司原有業務剝離,隨後B公司大股東及管理層退出,C公司管理層進入,實現借殼上市。

如果單是企業借殼上市以確保其自身的未來發展,或許尚不足以引發監管規則的收緊。實情是這樣的市場會催生許多秃鷹從中收割韭菜。

由於這些「殼」市值低,容易被資金操控,在上市時莊家製造大流量吸引散戶入場,然後大肆出貨收割韭菜,令股價暴跌。在其禁售期滿後,仍持有低成本股票的莊家將殼賣給其他想上市的公司,再獲暴利。正是這樣的違規行為能獲取高利潤,而吸引了許多小公司以身試法,嚴重擾亂市場。

財華社根據聯交所主板上市規則的指引,總結出殼股的主要特徵包括而不限於:

1.市值低;

2.僅勉強符合上市資格規定;

3.上市所得款項絕大部分用作支付上市開支;

4.財務表現大幅倒退;

5.原有控股股東出售控製性權益;

6.大肆收購新業務及/或出售大部分原有業務;

7.將IPO所得款項用途更改為分配予新業務等等。

港交所通過調高上市資格,來增加買賣殼的成本,以達到監管目的。

事實上,這些年港交所一直致力於整治殼股活動。

2018年下半年,證監會推出多項措施打擊「殼股」活動,包括將業務不足公司除牌、延長買殼後注入資產期限、取消創業板轉主板的簡化程序。同時,港交所亦採取措施打擊殼股,包括收緊IPO規則嚴防「造殼」、提高上市發行人使用的持續上市準則遏製「造殼」和「養殼」,以及收緊反收購規則遏製借殼上市。

2019年下半年,聯交所已作出了一些規則上的修訂,針對借殼上市行為,這包括:1)反收購交易的定義,收緊反收購及極端交易的合規規定,以及2)修訂上市發行人持續上市準則。亦即通過增加借殼上市的難度來遏製擾亂市場行為。

這一次的咨詢文件再加碼。

這次咨詢方案的理據

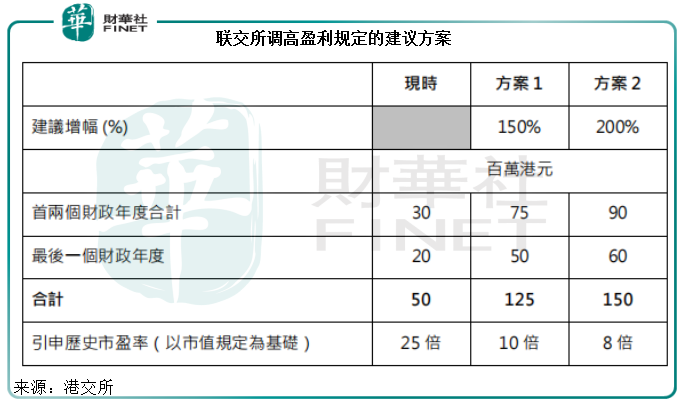

首先,因為2018年時,將上市市值規定由2億港元增至5億港元,增幅為1.5倍,則在盈利規則沒有作出調整的情況下,估值高出了1.5倍,所以方案1是建議將盈利規則相應調高1.5倍(即150%),以便將引申歷史市盈率降回到2018年市值規定修訂之前的估值,即10倍。

方案2是:根據恒指的平均收報點數由1994年盈利規定推出實施時的9,541點上升至2019年的27,569點(提升了1.9倍)的概約增幅,將盈利規定上調200%,以使引申歷史市盈率降至8倍。

這次咨詢方案的影響

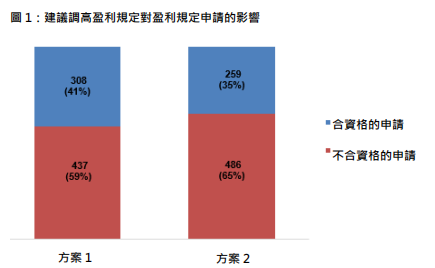

根據聯交所發佈的咨詢文件,2016年至2019年期間共有745項盈利規定申請,其中382項(約佔51%)來自低市值發行人。若根據其調高盈利規定的影響分析,方案1和方案2將分别導致437項(佔59%)及486項(佔65%)的申請不符合上市資格。

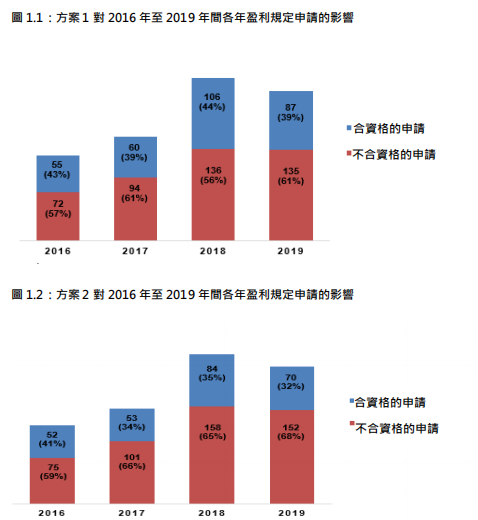

從下圖可見,隨著這兩年上市公司的增加,調整新規後不合規的申請也相應顯著增加。

這些不合規的申請,市值均較低,不涉及港交所試圖吸引的「獨角獸」等企業,而且其盈利表現也確實存在隱憂(事後證明)。根據其咨詢文件的數值,方案1下的437項不合資格申請中,有253項(58%)成功上市,這些發行人上市時的市值總和為1840億港元,僅佔2016年至2019年間上市的主板發行人上市時市值總和(7.1萬億港元)的3%。

那麽修改規則之後,港交所的吸引力是否會下降?

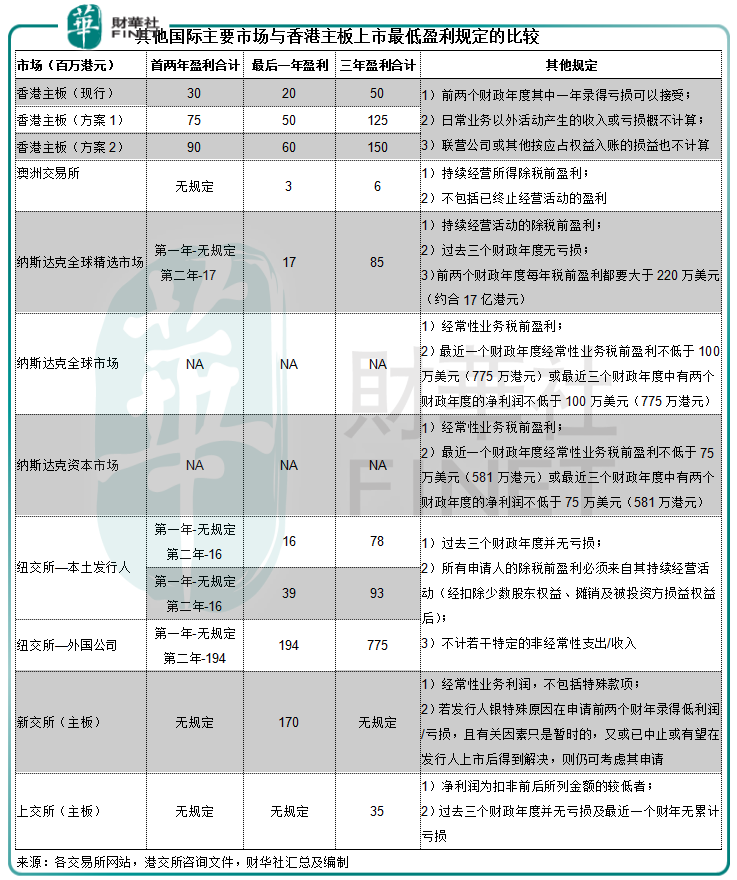

從下圖與其他交易所的對照可以看出,港交所實行方案1或方案2後,其上市規則明顯較其他交易所更嚴,門檻更高。

值得留意的是,納斯達克分為三個等級,分别為納斯達克全球精選市場(Nasdaq Global Select Market)、納斯達克全球市場(Nasdaq Global Market)和納斯達克資本市場(Nasdaq Capital Market),這三個市場的條件當中又以納斯達克全球精選市場最高。

從圖中可見,即使未從嚴之前,納斯達克全球市場和納斯達克資本市場的上市規則也相對聯交所主板要寬松,新交所亦然。

紐交所對美國本土公司與外國公司有不同的上市標準,從表中可以看出,外國公司的要求更為嚴格,而赴港上市的小企業基本為紐交所所定義的外國公司,就算在聯交所修改規則之後,紐交所對外國公司的要求也要高於聯交所。所以,聯交所修改規則其實對新經濟企業或優質企業是否為此而改道並沒有多大的影響。

總結

以此來看,修改規則並不會顯著損害港交所的利益,也不抵觸其吸引獨角獸等大型新經濟企業的策略,反而能有效地修復市場秩序,保障投資者利益。

從上市公司的總市值來看,港交所難與上交所、納斯達克、紐交所等匹敵。論硬件,港交所更無法與本身已定義為科技公司的納斯達克等媲美。港交所的優勢在於作為内地與世界的橋梁,可為内地企業提供外匯融資渠道,又能為中概股提供回歸的中轉橋梁,同時還能讓世界投資者接觸到内地股票,這正是它的獨特優勢。

要發揮優勢,必然需要穩定、安全的市場環境,合理、公平的規則,才能留住投資者和資金,才能有效發揮其作為有效金融平台的角色。所以,提高上市門檻有其必要性和必然性。