小米(01810-HK)今日迎來三喜臨門。

一是央視財經23日報道小米第三季出貨量逆勢大漲,重返全球第三。雷軍還高興地在微博上轉發了央視的報道。其實小米第三季出貨量的統計早在10月底就出來了。小米上下都比較低調沒有大肆宣揚。雷軍高興的是小米被國家「點名」表揚了。

二是小米的股價連續兩日同樣低調地創新高。昨日盤中創27.8港元歷史新高。今日公司高開,開盤再創28.4港元新高,惟開盤後股價低走,收跌1.63%報27.15港元。

三是今日下午小米公佈的第三季業績報告。報告顯示,小米多達多達15項財報數據創單季度歷史新高。當中三項指標營收、經調整淨利以及境外市場收入方面,小米第三季營收722億元,同比增長34.5%;經調整淨利41億元,同比增長18.9%;境外市場總收入398億元,同比增長52.1%。

從第三季業績來看,小米這兩天股價連創新高並不意外。

今年是小米成立的第十年。由於疫情的原因,小米沒有舉辦盛大的歡慶活動。雷軍8月開了一場十週年主題演講,回顧了一下小米幾個有意義的瞬間。

其中2016年被雷軍著重渲染。這一年小米的手機出貨量出現下滑,在國内被華為、OPPO、vivo先後反超。全球手機行業歷史上此前還沒有其他品牌可以在出貨曲量線下滑之後重新恢復上揚。

小米是例外,所以雷軍的十週年主題演講主題叫「一往無前」。

今年第三季,小米全球出貨量重返全球前三,成為主流手機品牌中唯一逆勢上漲的廠商,境外收入創歷史新高,原因是為何呢?

第一、「華為制裁」紅利

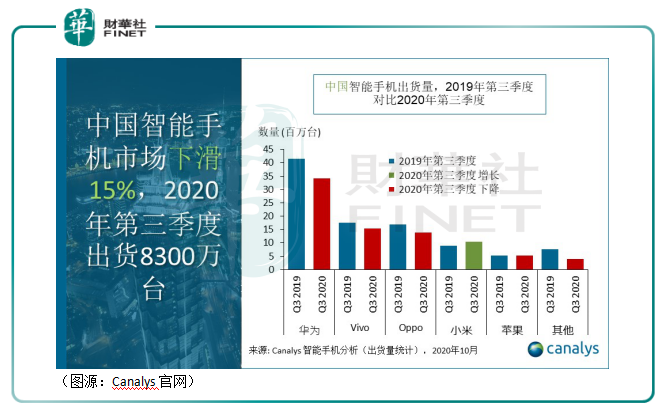

中國智能手機市場第三季度總出貨量為8300萬台,同比下降15%。主流手機廠商華為出貨量自2014年起首次出現下滑,出貨3420萬台手機,同比下降18%,市佔率從第二季度的44.3%跌至41.2%。華為出貨量滑坡主要受美國商務部8月17日出台禁令影響。

Vivo與Oppo出貨量同樣分别下滑13%和18%。蘋果出貨量510萬台iPhone,較去年下滑1%。在iPhone 12延期至10月份推出的情況下,蘋果第三季出貨量下滑較小主要是由於其價格下探的系列產品,如iPhone 11和iPhone SE銷較為理想。

小米出貨量依然排名第四,卻是前五品牌中唯一實現出貨量正增長的廠商,第三季其共出貨1050萬台智能手機,同比增長19%。

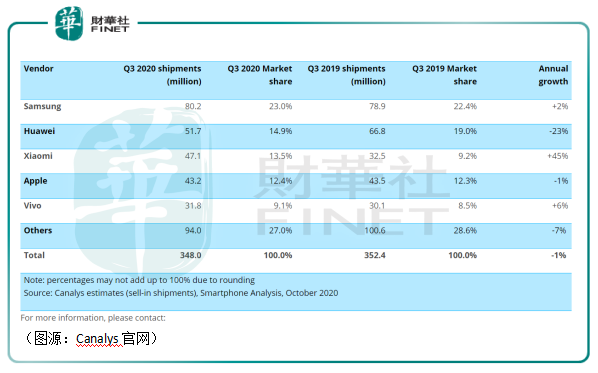

全球市場方面,華為出貨量大跌1510萬台,下滑23%;小米出貨量逆勢增加1450萬台,同比增長45%。雙方出貨量表現迥異,除中國市場的差異外,更大的影響因素則是來自歐洲市場。第三季華為在歐洲的出貨量下滑25%,而小米則強勢增長88%。

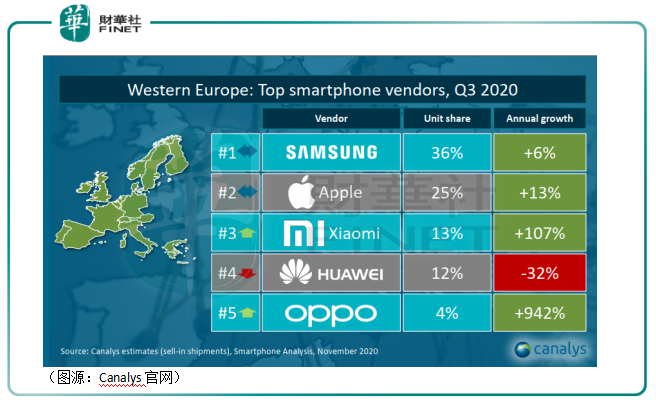

在西歐,小米出貨量飙漲107%,市佔率增至13%。華為出貨量則下滑32%,市佔率12%被小米爬過頭。在西歐局部市場如西班牙,小米出貨量大增93%,對應市佔率為34%,連續三個季度位居西班牙第一。華為出貨量則下滑14%,市佔率跌落至15%。

據Canalys分析師分析,小米第三季在歐洲採用大量生產、廣鋪渠道的大開大合策略,旗下產品如紅米9系列在歐洲市場大獲成功。

第三季美國商務部對華為制裁落地,市場便有預期華為在去年失去Google GMS框架支持後,今年又再失去高端5G芯片的供應,其海外市場佔有率會一再萎縮。小米、 Oppo及Vivo都有可能瓜分華為空出來的市場份額。

果不其然,今年華為和小米在歐洲市場一個向左,一個向右,直接收窄了兩者之間的差距。小米出貨量重返前三,逆勢大幅增長,有自身產品力因素。但同時,華為在歐洲市場節節後退和小米趁機大幅掠地也是第三季小米出貨量異軍突起的重要原因之一。

小米在歐洲市場手機銷量飙漲,印度市場則繼續保持出貨量第一,市佔率達26.1%,其境外市場收入創新高也在情理之中。

二、小米是一家互聯網公司

在2018年的武漢6X發佈會上,雷軍曾經承諾小米硬件的綜合淨利潤率永遠不超過5%, 如果有超出的部分,將全部返還用戶。

聯系到小米手機所追求的性價比,雷軍承諾一出即遭到投資人反對。理由很簡單,同年7月份,小米就要到香港上市了。雷軍的承諾會限死了未來小米的盈利空間。而股票的股價是參考每股盈利及市盈率兩個維度計算的,其中一個維度拉胯了,投資人投資很難取得理想回報。

但據行業内人士反饋,單就手機而言,5%的綜合毛利率其實並不低。

華碩電腦中國區副總經理認為,手機行業除了蘋果,其他品牌很難超過5%。其對標競爭對手榮耀總裁趙明也表示,中國硬件公司綜合硬件淨利潤率能達到5%可以說鳳毛麟角。

5%的綜合經毛利率不低,而且小米也不只靠硬件賺錢。作為一家互聯網公司,小米貢獻利潤的還有它的互聯網服務,而且這部分業務貢獻毛利還佔相當大比例。

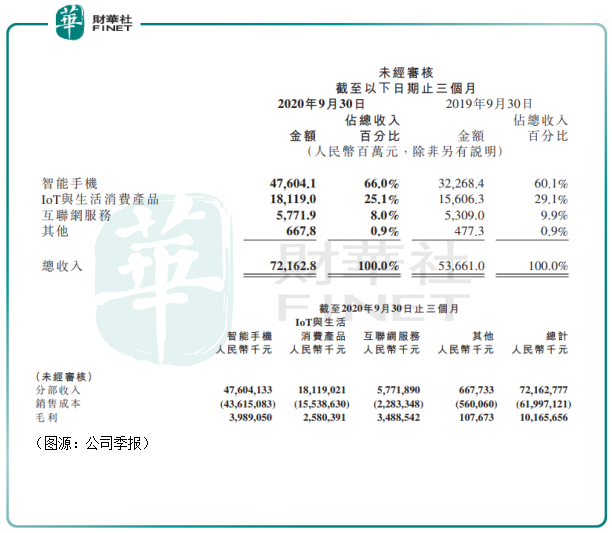

根據第三季業績報告所示,小米智能手機、IoT與生活消費產品及互聯網服務的收入佔比分别為66%、25.1%及8%,但三大業務的毛利率分别為8.4%、14.2%及60.4%,貢獻毛利分别為39.89億元、25.8億元及34.9億元。

在去年11月的開發者大會上,小米AIoT戰略委員會主席、小米IoT平台部總經理範典公佈公司IoT(物聯網)品類戰略為1+4+X,1指手機,4包括電視、智能音箱、路由器和筆記本,X則是生態鏈企業和和合作企業提供的其他產品。

在5G時代,小米及其產業鏈企業硬件產品已形成閉合生態,而該生態還可以充當其軟件產品的流量入口。

截至第三季末,小米MIUI用活用戶有3.68億,其中中國大陸用戶佔1.09億,國外佔2.59億。國外用戶數量遠多於中國用戶。但過去,小米的互聯網服務收入主要來自中國市場,海外印度、東南亞及俄羅斯等國家消費者消費能力有限,人均支出較低。

隨著小米手機或其他硬件進一步打入歐洲市場,其硬件用戶將會轉化成具有高消費力的MIUI用戶,這部分用戶將會貢獻可觀的互聯網服務營收。

因此,對比一般硬件製造商,小米的硬件產品綜合利潤率其實並不低。小米主要以該部分業務吸引線下流量並建立用戶忠誠度(「米粉」),並將其轉化成小米軟件服務的線上流量。軟件服務維護成本低,淨利率高。這才是小米真正的利潤想象空間所在。

同樣由硬件到軟件服務的經營策略,蘋果已做了一個很好的示範。只不過蘋果主打高端市場,其硬件淨利率更高。

而今年的小米,同樣做出了產品高端化轉型嘗試。

三、「中低端、代工、沒技術」,小米如何擺脫固有印象?

近日在2020年亞佈力中國企業家論壇第二十屆年會上,雷軍略帶無奈地表示,小米經過十年的發展,外界對其固有印象還是三點:產品中低端、全是代工、沒有技術。

對於小米產品代工全是代工的誤解,我認為有失偏頗。對比華為、蘋果,其手機主要部件如屏幕、攝像頭等幾乎都是由供應鏈供應商提供。兩者雖然芯片都是自己設計,但具體生產仍交由台積電代工完成。

蘋果和華為的高端機型之所以能取得溢價,一方面是由於兩者對其不同硬件性能的集成;另一方面則是有軟件生態的加成(針對蘋果)。

對於小米「沒有技術」的指責,主要的原因可能是由於其最核心部件——芯片主要向高通採購,對比蘋果A系列和海思的麒麟系列多少少了點意思。

但我以為,小米產品之所以總被以為中低端,最主要的原因是缺乏產品品牌包裝和營銷。今年上半年十週年演講會上,小米發佈米10至尊紀念版和小米10 Pro,起售價分别為的5299元和4999元。

以上兩款產品是小米首款高端手機產品,在高端手機市場其系列產品銷量擠入前三名。但對比華為獨立的Mate和P品牌系列,小米的產品還是缺乏區分度。同樣是小米10系列,小米10青春版僅需2299元,與5000元價位的小米10 Pro混在一起推出很容易讓消費者產生小米產品「中低端」的錯覺。

從消費者觀感來看,小米的高端化轉型遠未成功。

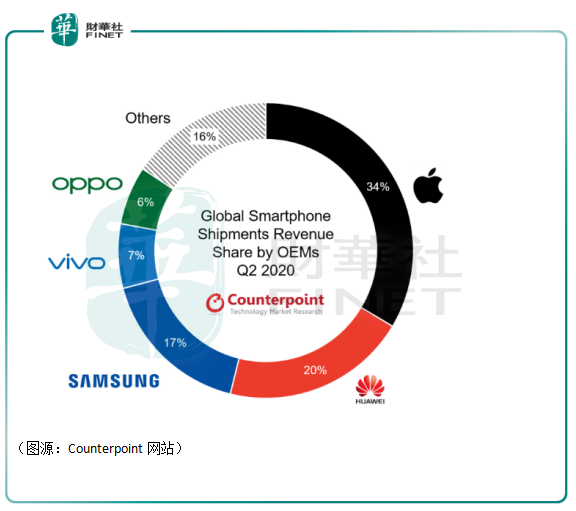

打造高端品牌最大的好處就是獲得品牌溢價,今年第二季蘋果手機出貨量雖然排華為、三星之後,但其收入佔行業比例為34%,利潤佔比的更是高達59%。小米只湮沒於收入16%的「其他」項中。

過去小米走中低端定價及極致性價比的方式可以讓它在短時間内收割大量用戶,但當一個市場從初期增量競爭走向成熟的存量競爭,小米缺失高端定位產品將會最終掣肘其手機主業在市場的發展。

以中國手機市場為例,中低端價位區間,國内手機品牌產品的選擇實在太多了,小米很難從中佔有很大的份額。小米在印度市場長期佔據市場第一,而在中國市場只排第四,就是這個道理。

小米十週年的小米10開了好頭,但不能說小米就此成功轉型高端手機品牌。

第三季,借著高端機型小米10和華為受制裁等意外紅利,小米營收及經調整利潤等多項目指標創下了新高。借著這股行業的意外東風,小米向生產高、中低端全覆蓋產品的互聯網公司轉型也許才剛開始。