華立大學(01756-HK)所處的賽道是一個好賽道,其同時經營的高等教育和職業教育這兩個受政策支持力度大、成長確定性強,辦學層次覆蓋了本科、專科及職業技能教育。這種模式的好處在於,中職-高職-本科升學路徑可實現生源流轉,對招生來說起到穩定的作用。

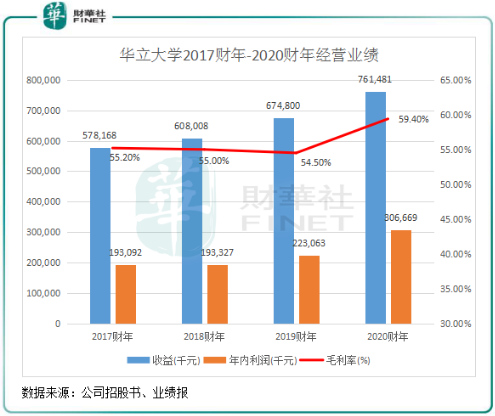

從剛剛發佈的財年業績看,華立大學的賽道優勢成功抵消了疫情帶來的衝擊,並且淨利潤在過去幾年來緩慢增長的基礎上實現了較大幅度提升。根據業績報,截至2020年8月31日止年度,華立大學實現收益7.6億元(,人民幣下同),同比增長12.8%;淨利潤3.06億元,同比增長37.5%。

毛利率方面在華立大學2020財年財務數據中非常亮眼的,期内毛利率達到了59.4%,較上年同期增長4.9個百分點。對比2020年中期港股教育板塊,華立大學的毛利率處於中上等的水平。

本科亮點大,背後卻拖累了職教業務

華立大學不像中教控股(00839-HK)、新高教(02001-HK)等其他高教企業一樣熱衷於對外併購擴充規模,3年前旗下有三所學校,分别是華立學院(本科院校)、華立職業學院(高等職業學院)以及華立技師學院(技工學院),直到目前也依然只有該三所學校,相較於其他瘋狂對外併購的高教企業來說非常佛係。

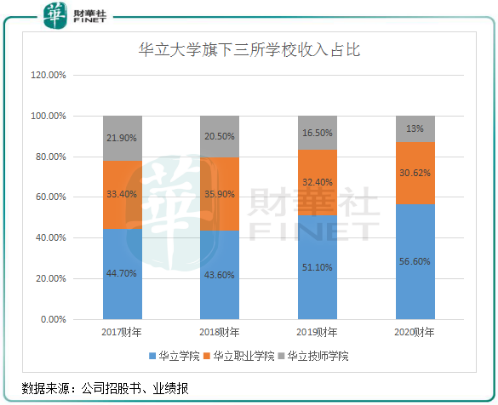

過去幾年以來,本科板塊的華立學院一直是華立大學的盈利主要擔當,收入和毛利比重均在50%左右。

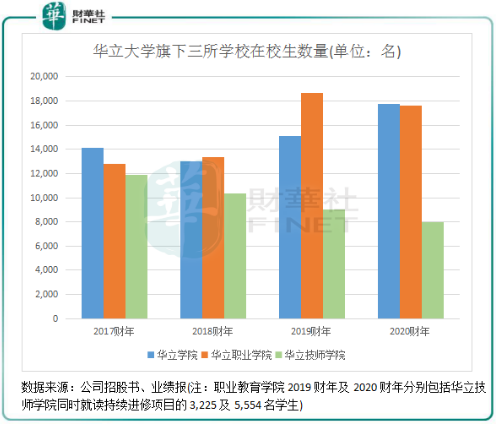

從學生人數看,華立大學似乎更「寵愛」其本科院校的華立學院,學生人數在過去三年穩中有升,其中2020財年同比增長17.4%至17765名,為三所學校中在校生唯一增長的學校;而華立職業學院2020財年學生人數有所下滑;華立技師學院學生數量則逐年下滑,2020財年較2017財年下降逾30%至7968名。

這種學生人數的變動,造成了華立大學總在校學生增長較為緩慢,由2017財年的38788名增至2020財年的43314名,復合年增長率僅為3.75%。而中教控股、新高教及希望教育(01765-HK)等高教企業通過不斷的對外併購,在最近的三個年度在校生復合年增長率均取得雙位數增幅,這導致了華立大學與其他高教企業的學生規模差距越來越大。

華立大學的在校生結構為何出現這種變化?這種結構變化可以在華立大學招股書中找出,華立大學在招股書中指:「特意減少華立技師學院2018/2019學年的收生人數,以增加華立學院的就讀人數。」「由於我們三所學校共用增城校區的宿舍,故此其中一所學校學生容量增加會影響其他兩所學校的學生容量。2018/2019學年華立技師學院就讀學生人數較2017/2018學年有所減少亦是由於華南地區技術學校市場需求減少,加劇了行業競爭。」

由此可以看到,華立大學整體在校生規模的慢增長,根本原因是校區擴充緩慢,導致學校利用率處於高位而影響招生,因此不得不做為盈利能力更高的本科業務騰出宿舍來招收更多的本科生,以合理平衡招生人數與使用率。

在過去幾年,華立大學的學生絕大部分集中在增城校區,該校區使用率均超過90%,造成學校相當擁擠。在2019財年,華立學院每名學生所佔建築面積約為15.5平方米,與國家規定的30平方米有非常大的差距。此外,華立大學師生比問題依然沒有得到緩解,2017財年師生比是1:26.33,2020財年師生比約為1:30.78(教師人數按2019財年總僱員85.8%的結構估算),不降反增,與教育部發佈的<<普通高等學校基本辦學條件指標(試行)>>規定的校生師比為1:18相差甚遠。

受此影響最大的華立技師學院不僅是學生規模上的縮減,因經營及競爭壓力,華立技師學院的平均學費增長幅度不大。2017財年-2020財年,該學校平均學費分别為9640元、11027元、11406元及11680元。在學費及住宿費收入上,該學校亦逐年下降,由2017財年的1.27億元降至2020財年的0.99億元,無疑拖累了該公司整體的盈利能力。

有舍有得,在華立技師學院的「輸血」下,華立學院業績表現靓麗。2017年-2020財年,華立學院為該公司帶來的營收由2.58億元大幅增長66.57%至4.3億元,收入佔比也從43.6%提升至56.5%,成為該公司業績增長的核心動力。

擴建和新建同步進行,在校生規模有望提振

從以上分析看,華立大學管理層的戰略目標並不激進,「不求快,只求穩」形容其戰略很貼切。

華立大學管理層曾經在採訪中亦表示,2013年-2014年因國家對技師學院有補貼,因此該公司將主要精力用在了技術學院的籌建和擴招方面,導致其原有的本科學額出現下降。而隨著高等教育近兩年來政策支持力度加大以及行業競爭加劇,華立大學又將戰略轉回本科業務。

不過從另一角度來看,華立大學的戰略目標並不清晰,在高等教育和職業教育之間搖擺不定,過去幾年又苦於資金匮乏影響對外拓展,2017-19財年負債比例不低於90%,2019財年甚至有14.35億的流動負債壓頂。所以將華立大學與其他港股高教企業對比,無論是規模還是業績增速上都沒有優勢可言,錯失了近兩年來行業集中度不斷提升的好契機。

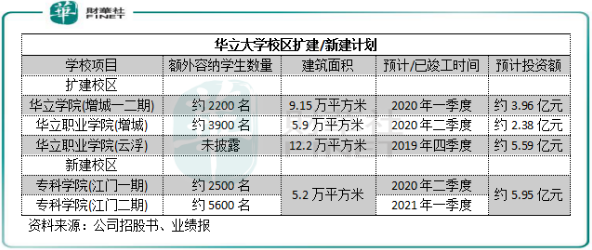

而隨著一年前的上市,華立大學終於走上了正軌。雖然管理層對「外延式併購」的模式持謹慎和觀望的態度,但在業内喜愛的擴建和新建校區模式上還是比較果斷。具體而言,華立大學已透過在增城市建設額外樓宇及在江門市建設一個新校區,擴建華立學院;已透過在增城市及雲浮市建設額外樓宇,擴建華立職業學院;已透過在江門市建設一個新校區,用於申辦一所新的專科學校,以提供高等教育及職業教育並授出教育部認可的大專文憑。

根據上圖統計,華立大學目前擴建和新建的校區項目最晚預計在明年一季度竣工,全部建成投入運營後預計可為該公司額外容納超過1.1萬名學生,建築面積新增超過30萬平方米。根據招股書,預計新建的江門校區回收期將約為12年,預期投資回報約為8%。

隨著今年華立大學增城校區擴建竣工,將減緩增城原有校區高利用率壓力的同時還可增加招生人數。而值得注意的是,華立職業學院雲浮校區於2018年9月開始運營,2020財年整個雲浮校區的使用率僅為24.5%,這意味著未來增長空間較大。而根據公司官網,預計2020-2021學年,華立職業學院在校生人數較去年約增加1,975人,人數規模有望超16,000人,較去年增幅約14%。

從華立大學整個業務佈局看,其所有校區均在廣東省的大灣區,對華立大學來說有很大的優勢。在2019年,廣東省以8.08‰的人口自然增長率排名全國第二位,這一數據也在經濟發達省份中「獨佔鳌頭」。有了人口基數,接下來看一下廣東的毛入學率,《廣東教育改革發展研究報告(2020)》顯示,2019年廣東高等教育毛入學率達46%以上,低於國家水平51.6%,且不及高等教育毛入學率早已突破50%大關的山東和江蘇等省。這意味著,華立大學通過在廣東省内新建高校、改善已有高校的辦學條件,可很好的迎合廣東高等教育毛入學率提升的利好因素。

學費上調動力如何?

教育企業實現業績增長除了擴張校區實現學生人數的擴充外,上調學費的能力也是其中的關鍵。能穩定的上調學費,是一家教育企業品牌和市場認可度增加的表現。

在本科業務方面,廣東本科學位需求相對旺盛,學校有較高的定價權。華立學院2017財年-2020財年的平均學費復合年增長率為10.49%,上調學費比較順利。今年華立學院將申請大數據、學前教育和新媒體三個新專業,學費計劃定價在2.9萬以上。

但華立職業學院和華立技師學院的平均學費上調動能不足,期内平均學費復合年增長率分别為-3.14%及6.61%。

華立大學三所學校2017財年-2020財年總平均學費年復合增長6.81%,在行業處於偏低的水平,上調動力在行業内明顯不足。

此外,華立學院轉設和華立職業學院專升本的進度值得我們關註,該兩所學校若能分别實現轉設和專升本,對上調學費是件好事。

今年5月,教育部通知明確到2020年末,各獨立學院全部製定轉設工作方案(轉為民辦、公辦或終止辦學),同時推動一批獨立學院實現轉設。根據廣東省教育廳的要求,今年9所獨立學院必須完成轉設,剩下的5所獨立學院必須明年上半年完成,華立在第二批完成的列表里,預計明年上半年完成轉設。若華立學院轉設成功,意味著將可免去支付管理費(華立學院隸屬於廣東工業大學,每年需向廣東工業大學上繳管理費,2019 財年管理費支出為5500 萬,佔收入8%),將直接增厚利潤。

此外,華立職業學院可能各學院可能陸續專升本,學費可上調。而教育部已安排碩士研究生擴大招生規模18.9萬、普通專升本擴招32.2萬,對華立職業學院來說亦是擴招的好時機。