市值31億港元的利亞零售(00831-HK),突然宣佈以27.9億港元的價格出售主營業務,然後向股東派息近30億港元。

這不禁讓股東又驚又喜。喜的是手上無端多了與持股價值相當的現金,驚的是出售了主營業務之後,利亞零售的未來怎麽辦?

財華社就來透析一下這宗交易的來龍去脈,希望對現有股東或感興趣的投資者有所啓示。

利亞零售的背景

以貿易起家的馮氏家族,承接著環球供應鏈發展的態勢在本世紀初達至近年巅峰,旗下利豐成為當時全球供應鏈解決方案的翹楚。

在零售業的長袖善歌,讓馮氏家族順利獲得Circle K的授權,於1985年成立利亞零售,在香港開設第一家OK便利店。

2001年,利亞零售在香港創業板上市。2011年轉往主板上市。

到目前,利亞零售主要:1)在香港經營340家「OK便利店」;2)以「聖安娜」品牌在内地(27家)、香港(89家)和澳門(9家)經營連鎖餅店業務和以「Mon cher」品牌在香港經營蛋糕店;以及3)以「Zoff」品牌在香港經營連鎖便捷時尚眼鏡店(11家)。

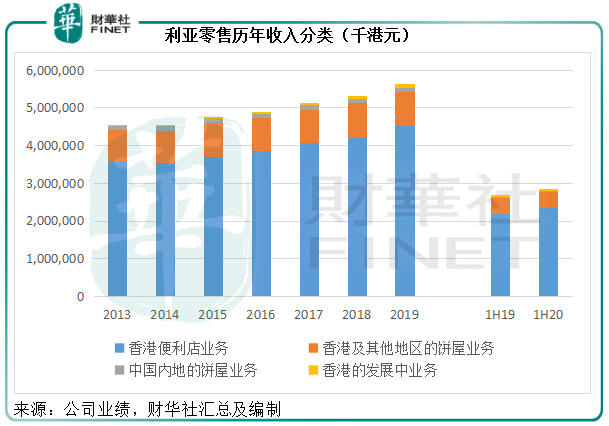

見下圖,「OK便利店」業務一直是利亞零售的主要收入和利潤來源。即使面對去年下半年以來不利事件以及疫情的衝擊,其香港的便利店業務仍保持增長。

2020年上半年,香港的便利店業務貢獻收入23.59億港元,同比增長7.92%,佔總收入的82.5%,其中OK便利店的可比同店銷售額增幅達到了8.3%;核心經營溢利按年下降2.28%,至8630.1萬港元,佔合計核心經營溢利的85.08%。

由此可見,香港的「OK便利店」業務佔據了利亞零售的大部分收入和利潤,而且即使面對不確定的經濟前景,仍保持收入增長,為何該公司選擇在此時出售?

出售香港「OK便利店」

有必要先介紹一下「OK便利店」。

1951年,創始人Fred Hervey收購了德州的三家食品店,Circle K誕生。隨後,Circle K不斷擴展至美國的其他城市。1979年,Circle K與一家日本連鎖零售運營集團簽訂了第一份特許經營協議,展開了在全球各地的擴張,包括自1985年起在香港經營「OK便利店」。

80年代的瘋狂擴張最終付出代價,Circle K於1990年申請破產保護。1993年,該公司被中東的跨國投資集團Investcorp拯救於破產邊緣。兩年後,即1995年,華麗轉身的Circle K在美國紐約證交所上市,並訂立營銷協議在阿拉桑納州和内華達州銷售汽油。

1996年,獨立煉油公司託斯科(Tosco)收購Circle K。2001年,石油公司菲利普斯(Phillips)收購託斯科和Circle K,並於2002年與科諾科(Conoco)合併成為康菲石油(Conocophillips)。康菲石油似乎無意於Circle K的零售業務,而將Circle K出售給加拿大的便利店業務運營商ACT——也就是這次交易的買家。當然,香港「OK便利店」的特許權協議也變為與ACT的協議。

ACT授予利亞零售的特許權協議將於2025年到期,利亞零售或可選擇與ACT續簽或出售便利店業務,而ACT提出將便利店業務出售給ACT。這就是交易的前提。

交易劃算嗎?

ACT的出價可謂相當慷慨,現金代價為27.90億港元,相當於利亞零售發佈此公告前市值的90%,是香港便利店業務最近12個月核心經營溢利的14.2倍。也就是說,收購價大致可為現有股東補償香港便利店業務未來十四年可能產生的經營現金流(若不考慮增長)。

更為重要的是,利亞零售決定立即釋放價值,即直接將出售交易所得以派發特别股息的方式回饋股東,宣派特别股息每股3.85港元,相當於公告發佈前股價4.09港元的94.13%。換言之,現有股東可以獲得大致相當於其當前持股價值的現金,這看來無可挑剔。

利亞零售的未來怎麽辦?

正如前文所述,香港的便利店業務佔了利亞零售八成以上的收入和利潤。也就是說,出售之後,利亞零售僅保留不到兩成的收入和利潤。

出售了此等業務之後,利亞零售只剩下聖安娜糕餅店、Mon Cher蛋糕店和Zoff眼鏡店。截至2020年10月31日,這些零售店合共有130家店鋪,主要位於香港,聖安娜有少量店鋪在廣州。

從其業績來看,内地的餅屋業務仍為虧損經營。

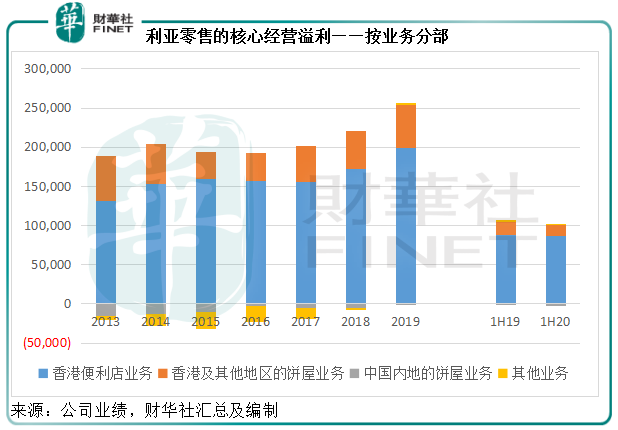

不過2017年11月起獲授權在香港經營的日本便捷時尚眼鏡連鎖店Zoff倒顯示出強韌的增長,2020年上半年營業額同比增長12.7%,達到5800萬港元,分部核心經營利潤率達到了3.99%,高於香港的便利店業務3.66%和香港餅屋業務3.40%,或有望成為業績黑馬。

不過,眼鏡零售卻與需求更為剛性的便利店零售業務不太一樣,後者或許能通過擴張來提升業績,前者卻並不一定有充裕的需求來成就增長。

也就是說,現有的業務或僅能保持既有的表現,難有大的增長空間。

利亞零售表示,交割完成後,其計劃策略性轉型為領先的優質專業零售商,利用自身的優勢在香港本地市場及周邊大灣區市場進行有機擴張,同時涉足新產品類别以尋求新的商機、新的市場路線以及新的品牌概念。

轉向主板上市這麽多年,利亞零售一直保持非常穩健的財務狀況,持有極其充裕的現金,無附息債務。便利店、糕餅店等零售業務雖然利潤微薄,但仍可為其提供穩定的現金流,所以該公司每一年都可以派發穩定的股息,偶有業務重整還可派發特别股息(例如這次的出售事件),股息收益率通常可達到5%以上。

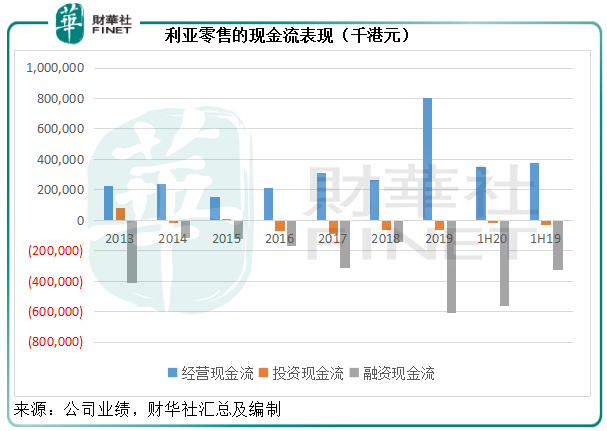

在派息方面,該公司是慷慨的,因為大股東馮氏家族持有四成以上股權,能通過派息定期套現。從下圖可見,一直保持的淨經營現金流入足以維持少量的投資流出,而餘額則基本上全用於派息。

截至2020年6月30日止,利亞零售持有現金及現金等價物4.13億港元,無負債。鑒於該公司會將這次出售的收益用於派息,估計手上的現金有減無增。從當前的財務狀況來看,維持現有業務經營應該問題不大,但要大肆擴張恐怕力有不逮。若有大型擴張或發展項目,恐怕得求助於融資。

當然,這次出售的高溢價無疑讓投資者對剩餘業務的估值也滿懷憧憬。但需要注意的是,糕餅店和眼鏡店的盈利表現和發展能力與便利店不大一樣,因為其競爭環境和需求彈性都存在較大差異,而且ACT必然也考慮到與其自身品牌的協同效應而給予較高溢價,糕餅店和眼鏡店的估值未必能有這麽高。

最近12個月,利亞零售扣除香港便利店業務之後的剩餘業務核心經營溢利為5591.2萬港元,若按以上香港便利店業務相當於核心經營溢利14倍的出價標準計算,剩餘業務的估值或為7.83億港元,相當於每股1.019港元。再加上交易過後可能派發的特别現金股息每股3.85港元,則利亞零售的合理值(派息前)或可達到每股4.869港元。

在公佈交易之後,利亞零售的股價大漲17.6%,收報4.81港元,與此估值差不多。交易完成、派息之後,其股價很大可能顯著回落:若沒有吸引的投資項目和融資計劃,其剩餘業務的估值恐怕難有起色。也許,現在已到了該走的時候。