2020年注定一個不平凡的一年,新冠肺炎疫情全球大爆發、中美貿易摩擦複雜多變、石油期貨暴跌、地緣政治騷動、全球股市劇烈震蕩不斷......諸多不利因素不斷挑戰著全球經濟韌性。

隨著不確定風險因素的加大,港股私有化浪潮紛至沓來。據wind數據顯示,年初至今(截至2020年11月2日),以私有化及自願撤回上市地位方式成功退市的企業多達18家,較去年同期增長63%。除此之外,目前有意向及發佈私有化計劃(即為成功退市的企業)的港股上市企業超15家。

在有意向及發佈私有化計劃的企業中,與其他經營業績深陷窘境的企業不同的是,有著不俗分紅率、穩健經營業績增長的通力電子(01249-HK),大股東TCL卻選擇私有化退出港股資本市場。那麽,TCL私有化通力電子意在何處呢?

通力電子:上市7年,營收及淨利保持雙位數增長

說起通力電子就不得不提TCL。通力電子於2013年港交所主板上市,是TCL旗下電子產業視聽產品ODM領域的重要拼圖,亦是其續TCL電子(01070-HK)之後重要的港股上市資產。

通力電子現階段主要從事音視頻產品和無線智能互聯產品的研發、生產和銷售,並逐步發展智能化及配套產品業務。在業務拓展方面,依託TCL銷售資源及業務網絡,通力電子經營業績及盈利能力相對穩健。

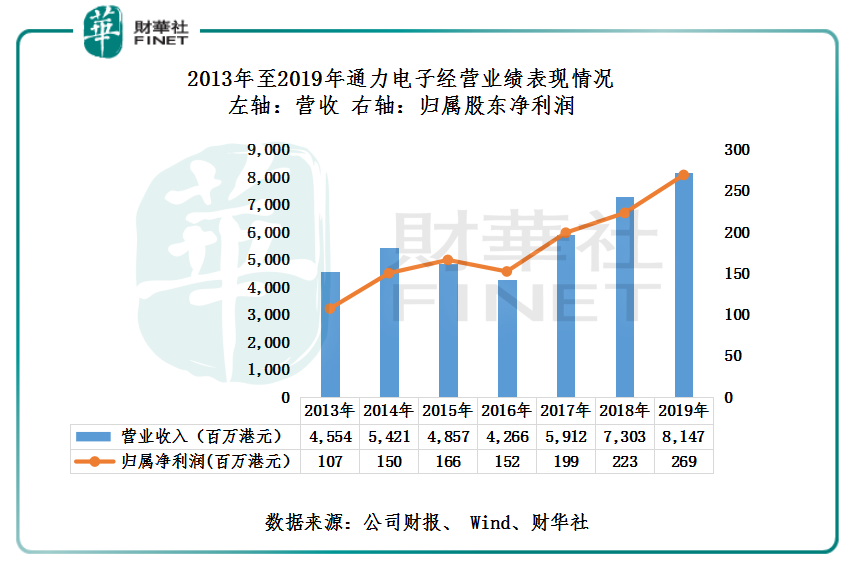

截至2013年至2019年底,通力電子營業收入從45.54億元增至81.47億元,2013-2019年複合年增長率為10.18%,歸屬股東淨利潤從1.07億元增至2.69億元,2013-2019年複合年增長率為16.6%,每股淨資產從3.185元增至6.56元,2013-2019年複合年增長率為12.8%。

值得注意的是,雖發展過程中面對市場環境變化不得不作出幾次轉型升級,但相比港股市場消費電子其他虧損連連的上市企業,通力電子整體經營業績表現是不錯的。

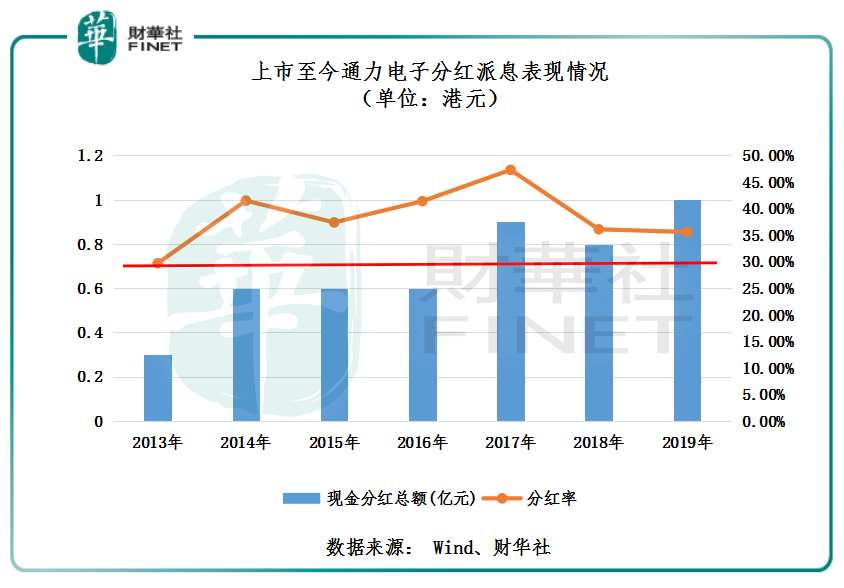

此外,通力電子對股東回饋相對比較慷慨的。2019年通力電子的每股分紅0.35港元,分紅比率為34%,上市至今一直保持30%以上分紅比率。據Wind數據顯示,上市至今7年,通力電子進行了7次分紅,累計分紅金額為4.89億港元,累計分紅率約為 29.04%。

從公司基本面的角度來看,通力電力並不像其他私有化企業一樣,業績走下坡路或一蹶不振,反之公司業績表現較為穩健,營收及淨利潤均處於爬波階段。可以說背靠TCL的通力電子,比其他處於業績下滑的消費電器企業,日子要好過許多。

穩健的業績增長,大股東TCL卻向私有化退出港股資本市場。10月30日,通力電子發佈公告稱,大股東TCL控股(下稱「TCL」)建議以協議安排的方式將公司私有化,每股作價12元,較停牌前溢價19.05%,涉及最高現金款項約12.77億元。

通力電子:維持上市地位無意義

在討論通力電子為何私有化之事前,有必要看看比較下此次TCL要約私有化價格是否具備較大吸引力。

據公告顯示,TCL私有化通力電子的每股作價為12元,較停牌前溢價19.05%,以截至10月29日止的90個交易日平均收盤價8.83港元計,溢價約35.8%。

據彭博數據顯示,2017年至2020年3月31日,進行私有化退市的企業有23家,收購價較公告發出前最後一個交易日的收市價平均溢價為44.1%,收購價較公告發出前90個交易日收市價平均溢價為54.54%。

由此可見,通力電子在過往分紅派息上確實慷慨,但是與港股過往企業私有化溢價來看,此次TCL要約私有化價格卻顯得有點「拮據」。

回歸正題,對於此次私有化,通力電子解釋有以下幾方面:

第一、不確定性因素激增影響企業長遠發展。通力電子在公告中提到,受新冠肺炎疫情影響、中美貿易加劇、研發活動及新產品開發結果不確定性,以及海外自有工廠的規劃和建設帶來不確定性,都令通力電子面臨的不確定性加劇。不確定性可能對股價及短期財務業績帶來壓力。其中,通力電子提到新冠肺炎疫情的爆發,給公司製造端及渠道端帶有不小的影響。

第二、股份的低流通性。通力電子在公告中指,近年來,股份的交易流通性長期處於相對較低水平,截至10月29日止24個月的每日平均成交量約為247,969股股份,佔已發行股份總數約0.09%。基於股份的低流通性,妨礙從股票市場進一步籌資的能力。

第三、維持的上市地位並無益處。通力電子在公告中最後還指,近年來未曾借助其上市地位進行任何股權集資活動,亦未能夠吸引任何潛在的策略性或金融投資者進一步投入任何資源。預期上市地位不會在短期内為公司提供任何益處,但將會產生行政、合規和其他上市相關成本及開支。因此,私有化退市預期會大幅減少行政成本及管理資源。

在這三點中,股份的低流通性及維持上市成本開支這兩點是過往私有化企業常提的點,亦是大多數企業大股東選擇私有化上市主體最底層的邏輯。而疫情爆發導致企業大股東選擇私有化卻有點強詞奪理。

2020年突如其來的新冠肺炎疫情,給整個製造業及製造業服務商及供應商帶來巨大影響已是不爭的事實。截至2020年6月30日,受新冠肺炎疫情影響,通力電子營收及歸屬股東淨利潤分别為31.41億元及6825.1萬元,同比增速分别為下滑10.71%及下滑30.57%。同期消費電子領域競爭對手國光電器2020年中期營收及歸屬股東淨利潤分别為14.16億元及3176.11萬元,同比增速分别為下滑18.45%及下滑82.49%。

疫情面臨人人平等,並非通力電子一家受影響。因此,疫情直接導致企業選擇私有化退市顯然有點站不住腳。

TCL私有化通力電子,醉翁之意不在酒?

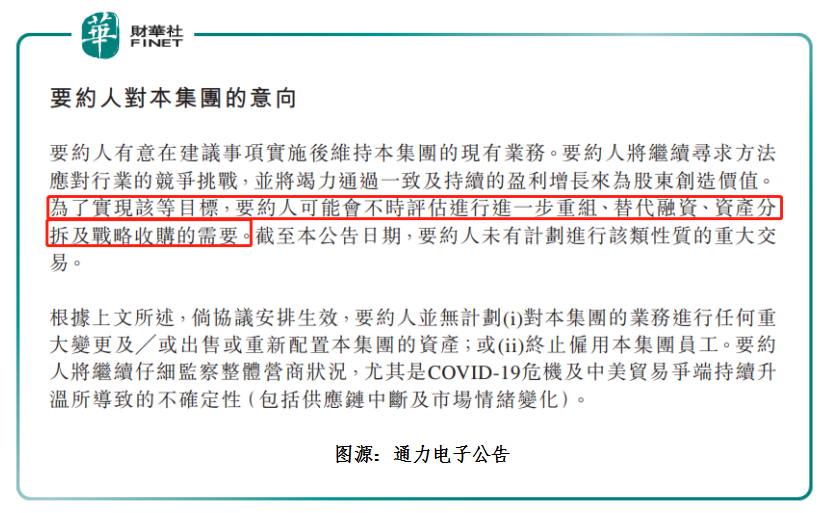

對於選擇私有化通力電子最終的目的,大股東及私有化要約人TCL表示,TCL將繼續尋求方法應對行業的競爭挑戰,並將竭力通過一致及持續的盈利增長來為股東創造價值。為了實現該等目標,TCL可能會不時評估進行進一步重組、替代融資、資產分拆及戰略收購的需要。

從TCL對通力電子的意向,我們不難看出,TCL私有化通力電子目的是想讓通力電子能為股東創造更多價值。而實現這目標有可能採用重組、替代資產、分拆資產等資本運作,這不免讓人聯想到TCL近些年的一些資本運作。

在TCL未對通力電子發起私有化的4年前,即2016年。TCL不管從發展戰略上還是旗下資產都進行重新規劃。其中,在2016年底將港股第三大上市資產TCL通訊進行私有化處理。

到了2019年,A股上市公司TCL科技(000100-CN)發生了重組,將處於虧損階段的TCL通訊在内的消費電子剝離出上市公司。但是,僅僅過了一年後,於2020年6月29日,TCL又將TCL通訊重新打包注入到港股上市企業TCL電子(01070-HK)資產中。如此一來,時隔4年TCL通訊以重組方式回到港股市場。

如今,通力電子作為TCL港股第二大上市資產,依舊逃不過「分拆—上市—私有化」命運。那麽,通力電子是否會走上TCL通訊的重組老路,只能拭目以待了。

尾語:

縱觀TCL近些年發展歷程,從多媒體、通訊、家電、半導體、教育、金融、房產等多產業擴展式佈局,到如今收縮聚焦至兩大上市主體TCL科技及TCL電子,無不在訴說著物聯網時代之下,TCL戰略導向隨市場變而變。而作為TCL的棋子通力電力,被私有化亦是無奈之舉。