作為一家在香港地區經營的模板(由木材及夾板構成)工程供應商,天任集團(01429-HK)自2020年9月29日上市至2020年10月28日,僅18個交易日,股價較招股價0.35港元累計漲幅高達577.1%,顯然這無法用基本面的改善解釋。

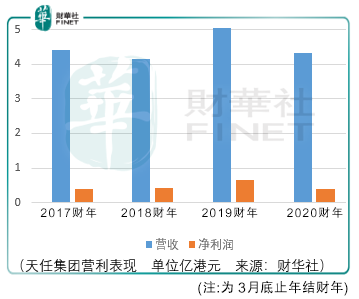

而實際上,通過天任集團披露的數據,其業績表現於2017-2020財年(註: 於3月底止年結財年)間並不穩定:於2020財年,天任集團營收下滑14%左右至4.34億港元,歸母淨利潤下滑40%左右至0.38億港元。

因此,儘管在招股書中天任披露其截至2020年7月底止4個月的收入達1.4億港元,同比2019年增長54.8%,並解釋稱「此乃主要由於自項目TMB-87、項目TMB-90及項目TMB-100確認的收入合共增加約48.5百萬港元。」

但是對於2020財年的業績下滑,天任亦做出如下解釋「。減少乃由於大型土木工程項目項目TMB-21、項目TMB-32及項目TMB-44因該等項目於2019財年及2020財年完工,同時部分十大基礎設施項目完工後及政府並無引薦大型建造項目。」

透過天任的解釋,很難認為天任集團在營收上擁有持續增長的基礎,因為其無法通過努力地拓展新的項目使得營收免於原有項目減少下的下滑。

以上的依據在於,根據Ipsos報告,由於住宅及商業樓宇的需求不斷增加,加上政府增加香港房屋供應的舉措,香港模板工程行業的總產值由2013年的33.81億港元增至2019年的57.06億港元。用2020財年的數據計算,天任集團的市場份額僅為7.6%左右,顯然對於天任而言還有較高的提升空間,但事實卻進展的非常艱難。

這意味著,要麽這一行業的市場集中度難以提升,要麽天任集團不具備較強的競爭能力。無論哪一種解釋,對於天任集團未來的價值預期判斷都不友好。

總體而言,投資者應當避免基本面根基缺失的股價波動風險。