最近,證監會同意了螞蟻集團科創板的IPO註冊;同時,螞蟻集團IPO也通過了聆訊。螞蟻集團的A+H股上市行程又密鑼緊鼓地向前邁進一大步。

市場對螞蟻集團上市的期盼殷殷:這半年香港金管局多次入市幹預港元匯率,皆因螞蟻集團吸引了大批認購資金流入,與此同時,5只螞蟻戰配基金甫一推出即全部售罄,更别提機構方面的熾熱認購。據悉,中投公司和中國社保基金已確定參與A股戰投,而新加坡政府投資公司、淡馬錫、阿佈紮比投資局、沙特公投基金等主權基金均躍躍欲試。有市場人士表示,對於螞蟻集團的IPO,不在於該不該投,而是能投多少。足證市場對於金融科技公司經歷過數年發展之後的認可。

螞蟻集團作為阿里巴巴(09988-HK)的金融科技旗艦,對產業投資的格局無疑能為市場帶來啓示。支付起家的螞蟻集團業務涵蓋線上支付、融資、理財、保險、技術輸出等金融科技產業,支付端作為流量入口,盈利能力一般,卻為後邊的金融服務作出了鋪墊。其實從螞蟻集團的收入分佈演變就可以看出業務重心的調整:數字支付和商家服務的收入佔比由2017年的54.88%,下降至2019年43%;而數字金融科技平台收入的佔比則由2017年的44.33%,上升至2019年的56.2%。

在螞蟻集團數字金融科技三大業務中,保險科技的收入規模相對最小,但增長卻最為強勁:保險科技2018年和2019年的收入增幅分别達86.31%和1.07倍,相較微貸科技同期的年增幅分别為38.51%和86.81%,而理財科技的年增幅分别只有32.34%和22.11%。螞蟻集團的保險科技業務較傾向於平台服務,而其作為股東並已建立長期良好合作關係的眾安在線,應更能把握互聯網保險乃至金融科技井噴式發展的機遇。

眾安在線(06060-HK)作為第一家上市的金融科技公司,持續得益於互聯網非車險賽道紅利,有望在這一輪金融科技上市熱潮中迎來估值修復的機會。最近,美國著名的金融創新基金Ark Fintech Innovation持股名單中,眾安赫然在目,佔整個基金的2.35%,是其20大持股之一。這家基金專注於投資能改變金融部門運作方式,消除摩擦並幫助終端用戶更便利獲取對金融產品和服務機會的公司。加之貝萊德(BlackRock)於眾安的持股亦達到5.49%,可見境外優秀投資基金對於眾安價值的認可。

眾安已從互聯網保險逐漸衍生至科技輸出以及虛擬銀行和壽險等綜合金融科技

眾安由阿里巴巴、騰訊、平安(02318-HK, 601318-CN)聯合設立,背靠三大巨頭,有流量、有資源、有能力。

作為中國首家互聯網保險科技公司,眾安用科技賦能保險價值鏈,以生態系統為導向,通過生態合作夥伴平台以及自有平台,從用戶的互聯網生活切入,滿足用戶多元化保障需求,為用戶創造價值。2020年上半年,眾安服務被保用戶約4億。

「保險+科技」是該公司的戰略,也是優勢。科技賦能提升了用戶的線上化體驗,例如科技讓該公司的健康險、眾安互聯網醫院、暖哇科技等佈局形成業務閉環,為用戶提供一站式解決方案;同時能起到降本增效的作用,例如通過提升各個環節的自動化和智能化水平,眾安在業務高增長時能發揮更優的規模效應,其綜合成本率由2019年上半年的108.3%,改善至2020年上半年的103.5%;此外,利用算法引導下的精準營銷,有效提升銷售效率並進一步挖掘用戶價值。因此,眾安在保險科技的佈局成為其護城河,也成為有力的競爭優勢。

眾安聚焦五大生態:健康、生活消費、消費金融、汽車和航旅。通過生活消費和航旅生態與海量用戶高頻互動,提升用戶對眾安產品的認知和支付意願,並豐富用戶畫像(即流量入口)。與此同時,健康、消費金融和汽車生態可以讓其價值鏈得以延伸,拓展服務和提升人均保費(即豐富場景提升服務類型和收入)。其中眾安最近著力發展健康生態,打造互聯網醫院完成業務閉環。鑒於國家政策鼓勵該行業發展,這一具有前瞻性的戰略佈局或可成為未來的增長看點。

除了以上保險業務的科技賦能外,眾安的底層技術方面在人工智能、大數據、雲計算和區塊鏈都卓有成效,這讓對外技術輸出變現成為可能,正迎合了保險行業加快數字化轉型的需要。具體而言,該公司為保險公司打造數字化保險的核心系統以及場景化解決方案,並與互聯網平台共同打造互聯網生態保險解決方案,其收入模式包括授權費、技術服務費或者其他SaaS模式的收費方式,所以科技輸出業務可得益於客戶保險業務增長趨勢,成為其現有互聯網保險業務的加速引擎。2020年上半年,其科技輸出收入同比增長26.2%,至1.199億元人民幣,僅佔總收入的1.4%,未來隨著保險數字化的加快,增長可期。

2020年3月24日,眾安在香港的虛擬銀行眾安銀行正式營業;5月18日,在香港的數碼化保險眾安人壽也正式營業。這進一步推動了金融普惠的理念,與螞蟻集團的整體普惠思路不謀而合。螞蟻集團和眾安多年來建立了長期良好的合作關係,並持續加深在多個業務領域的合作,螞蟻集團上市後,兩家上市公司的業務協作空間將進一步擴大。

眾安價值明顯被低估

目前金融科技公司的估值模式獲多方探討。

市盈率(P/E)、EV/EBITDA等未計及科技公司未來的盈利能力。例如,眾安2019年錄得每股虧損0.31元人民幣,但2020年上半年已扭虧為盈,錄得淨利潤0.33元人民幣,已完全覆蓋了2019年全年虧損,但市盈率未能捕捉到此等逆轉性變化。近年眾安努力打造健康險+眾安生命+暖哇科技+互聯網醫院的健康生態閉環,2020年上半年眾安健康生態的保費佔比已達到了45%以上。正如興業海外研究所預期的,眾安打通服務健康生態閉環將持續受益於在線醫療衛生服務及線上健康險的發展紅利。隨著承保質量的改善、綜合成本率的下降、生態閉環所作出的盈利貢獻增加,眾安的盈利增長有望超越傳統的保險公司,但市盈率估值卻不能及時地反映出其盈利能力的進步。

市淨率(P/B)比較適合以流動資產為主的傳統保險公司估值。金融科技公司偏向於流量和用戶可發掘價值,入賬的無形資產並未充分考慮其未來可創造的價值,這也是互聯網保險公司的市淨率高於傳統保險公司的原因。

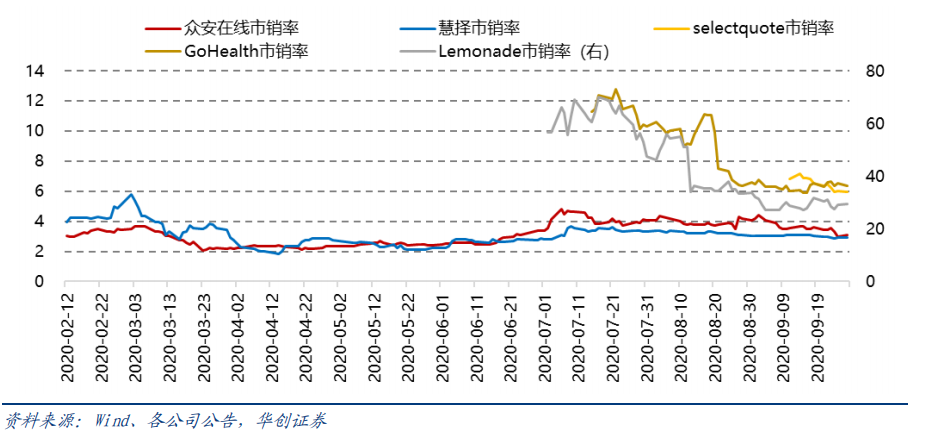

市銷率(P/S)未考慮科技公司的高速增長。從下華創證券的圖表可以看出,對比美股上市的互聯網保險公司Lemonde,以及互聯網保險經紀商慧擇、SelectQuote、GoHealth,眾安的市銷率明顯較低。需要注意的是,市銷率未能捕捉這些公司未來的增長。

中金的研究報告引述Statista的數據指,2019年美國互聯網保費佔總保費的比例(即互聯網保險滲透率)為7.2%,與中國的6.3%較為接近。然而,這個數據是建基於中國目前仍較低的保險滲透率。根據奧緯咨詢的數據,2019年中國的保費規模佔GDP比重只有4%,而美國高達11%。作為經濟發展最快的消費第一大國,中國未來對金融服務的需求必定隨著人均收入大幅提升,保險深度也將進一步提高。而如果按與美國相若的互聯網保險滲透率計,中國互聯網保險市場將迎來井噴式增長,憑借其自身的實力和背景,眾安必然比其美國同行更具優勢。

所以,筆者認為,MAU(月活躍用戶)、AAU(年活躍用戶)等運營數據對估值或更有幫助,因為在巨頭把持的科技產業,這些底層數據更為穩定——科技巨頭的產業生態延展已經很廣,用戶的粘性也越來越高。用每一位用戶的潛在價值乘以用戶規模數或更能捕捉這些金融科技公司的價值。

螞蟻集團的年度活躍用戶數為10億,若以相對保守的估值1.5萬億元人民幣(約2000億美元)計,即每名用戶的價值大約1500元人民幣,相當於其最近12個月每名用戶貢獻收入的11倍。目前眾安有4億保險客戶,單計算已賺保費收入,最近12個月每名客戶人均貢獻收入約36元人民幣,以市場給予螞蟻集團的估值計算,眾安起碼值1500億元人民幣以上;如果加上投資回報和其他收入,最近12個月每名客戶人均貢獻收入42元人民幣,眾安起碼值1800億元人民幣。

需要注意的是,螞蟻集團的10億用戶數進一步大幅提升的空間有限,而眾安的4億客戶僅僅為保險客戶,尚未計及五大生態與上述普惠金融、底層技術輸出等的聯動、協同和拓展所帶來增量和價值,當這些服務融匯貫通,產生的價值也將進一步提高,用戶規模也有望進一步擴大。

以此來看,眾安當前近600億港元市值仍有提升空間。螞蟻集團成功上市後,將再次掀起投資者對金融科技的關注,眾安作為互聯網保險板塊的重要一員,隨著協同效應的進一步釋放,其潛在價值有望得到市場的認可。