於港股市場,需要擔心的問題不是估值是否合理,而是流動性是否足夠?雖然一些小企業在短期的表現中取得了較大的漲幅,但是這個漲幅是否是真實的?畢竟按照似是而非的算法是不準確的,就跟買菜一樣,買1斤的菜和100斤的菜能按照同樣的價格算嗎?

而流動性的差異決定了兩地市場估值水平的差異,因此在港股市場需要考慮利潤最終是否能夠兌現?在其餘方面,兩地市場的投資思路沒有太大差别。

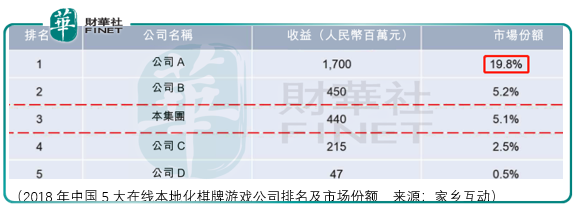

沒有差别但需要注意,以家鄉互動(03798-HK)為例,這是一家在線手機棋牌遊戲開發商兼運營商,同時還是自身產品的主要分銷商,當然這都不是重點,重點是於2018年,家鄉互動在其領域的市場份額為5.1%,排名第3,同時遠遠低於排名第1的市場份額。

但是對於這樣的一家非龍頭企業,其股價自2019年7月4日上市以來的最大漲幅達到了385.43%,由於流動性,這個漲幅或許要打一定的折扣,但即便打5折,漲幅仍然達192.7%,據此投資者應當回想一二,龍頭價值投資策略就是唯一的選擇嗎?它或許是一種偷懶的選擇。

家鄉互動

作為一家在線棋牌開發兼運營及分銷商,截至2018年底,其總計通過72個移動程序提供玩家棋牌遊戲消費,這些程序中共有508款遊戲,其中469款為本地化麻將遊戲、34款為撲克遊戲、5款為休閑遊戲。

鑒於手機遊戲社交功能需求與日俱增,家鄉互動於2017年就部分麻將及撲克遊戲產品推出私人遊戲房間功能,這是一個強化模式,允許玩家付費開設一個虛擬遊戲房間,而後邀請其他已知玩家使用開房玩家向其發送的密碼進入房間。家鄉互動就每局遊戲向開房玩家收取固定費用,玩私人遊戲房間環節中的遊戲產品無需虛擬代幣。

於往績記錄期,自2017年推出私人房卡以來,麻將遊戲產品的私人遊戲房卡消費量合共佔2017年及2018年私人遊戲房卡總消費量約98.6%及94.6%,撲克遊戲產品的私人遊戲房卡消費量合共佔總消費量約1.4%及5.4%。

麻將遊戲產品中的虛擬代幣消費量合共佔家鄉互動於2016年、2017年以及2018年虛擬代幣消費總量約40.9%、43.5%及56.9%,撲克遊戲產品佔家鄉互動虛擬代幣消費總量約59.1%、54.3%及30.0%。

在遊戲分銷這一問題上,由於來自第三方分銷渠道的佔比於2016-2018年間分别為11.7%、4.7%和16.4%,這使得家鄉互動可以在營銷推廣上投入更多的資源獲客,而數據的增長也非常的明顯:

2016-2018年間,家鄉互動旗下產品累計註冊玩家分别為1628萬人、5360萬人、9709萬人。但畢竟這一市場的玩家總數是有限的,營銷的效果亦在快速的減弱:

2017-2019年間,家鄉互動投入的營銷開支分别為3888.8萬元、4664.6萬元、9818.5萬元,而對應的dau(活躍玩家數)分别為460萬人、520萬人、564萬人。

而這份減弱的投入體現在業績上即2019財年的營收和歸母淨利潤僅分别增長28.47%和0.98%,因此在2019年財報的披露中我們看到了這樣的表述:

「自2018年起,本集團在小程序中加入若幹遊戲内廣告字段,與該等小程序平台運營商(主

要是微信)分享收入,該等收入通常按用戶點擊量計量。於2020年,本集團將繼續進一步發展廣告收益。

2019年10月29日,本公司訂立無法律約束力的共識備忘錄,表示有意收購一間公司的全部股權,該公司主要從事棋牌遊戲開發及運營(特别注重本地化麻將遊戲)及於中國北部多個省份銷售私人遊戲房卡業務。於本年報日期,本公司正在對該公司進行儘職調查,尚未就潛在收購事項訂立最終協議。」

而就在吳總努力通過打廣告來實現艱難的業績再增長時,偶然事件給家鄉互動帶來了暫時的「轉機」。家鄉互動表述,自2019年12月爆發COVID-19病毒以來,中國政府已實施旅遊限制等多項措施防止COVID-19病毒傳播。該等措施使大眾有更多時間留在家中,導致2020年上半年本集團的累計註冊玩家、DAUs及虛擬代幣和私人遊戲房卡的銷售額大幅上升。由於社交媒體平台的活躍用戶增加,我們通過網上社交媒體平台以更低的成本推廣遊戲。

截至2020年上半年,家鄉互動收益約為3.87億元,較2019年同期的約2.66億元增加45.3%,

歸母淨利潤由截至2019年上半年的1.04億元增加約93.7%至截至2020年上半年的2.01億元。

在這個過程中,雖然家鄉互動正面臨成長的瓶頸,但無法否認其股價大幅上漲的事實。

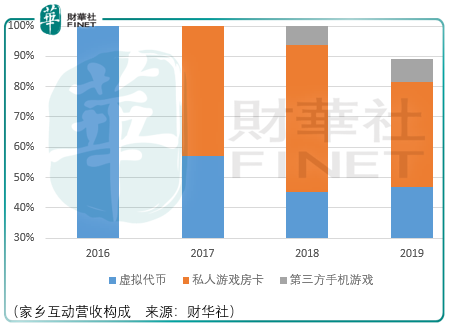

而在這個事實基礎上,更需要注意的是,家鄉互動的收入結構發生了變化:截至2020年上半年,家鄉互動銷售虛擬代幣、私人遊戲房卡及分銷第三方手機遊戲所得收益分别佔收益總額約54.0%、27.6%及3.7%,而截至2019年上半年則分别約為53.7%、36.3%及10.1%。截至2020年上半年,廣告收入佔本集團總收益約14.6%。

按以往虛擬代幣收入與私人遊戲房卡的比例,可以推測偶然事件推動下業務增長的水分在於虛擬代幣收入的增長,因此未來隨著事件的平息,這兩塊業務的收入比例將逐漸回復正常,這意味著家鄉互動在2020年中報發佈後已經具備了價值回歸的基礎。

但需要說明的是,在2020中期報告發佈前後,家鄉互動的股價自7月下旬至今最大漲幅達150%。

總結

家鄉互動的表現否定了龍頭價值投資為最優策略的這一慣性思維,因為現實總是謊言與真相交錯,立足基點可以大概率推出最終的走向,但身處其中,應當與勢共舞,而目前舞樂或許已經開始停止,估值便不要再做對標a股市場的妄想了。