在後地產時代,物業服務成為我國另一個掘金池。

自去年以來,奧園健康(03662-HK)、保利物業(06049-HK)、興業物聯(099162-HK)等多間物管企業在母公司分拆戰略下紛紛赴港上市,掀起了一波物管企業上市高潮。直至目前,物管企業上市潮熱度依然不減。

Wind數據顯示,去年以來在港交所上市的16間物管企業招股均表現優異,尤其是今年上市的7間企業均獲得超額認購。其中,烨星集團(01941-HK)、興業物聯均獲得逾千倍認購,市場對物業企業招股的反響十分熱烈。

進入金秋10月,港股物管領域又迎新勢力。世茂集團(00813-HK)旗下綜合物業管理與社區生活服務提供商世茂服務已於10月11日通過上市聆訊,即將赴港敲鍾迎發展的里程碑階段。

據悉,於今年5月,世茂服務獲得互聯網巨頭騰訊(00700-HK)和全球最成功的獨角獸投資機構紅杉資本兩家公司的戰略投資,涉及金額達到2.44億元(人民幣,下同)。這兩家巨頭無疑看中了世茂服務物管數字化升級的發展潛力,這在物業股基石投資中是非常少有的,可見世茂服務是名副其實的種子選手。

世茂服務最高發售價每股17.2港元,將於10月20日-23日公開招股,預期股份於10月30日開始在聯交所買賣。

物管組合規模效應顯著,增值業務潛力無限

作為全國地產排名前十的世茂集團旗下物業管理公司,於2005年成立的世茂服務目前還是一個朝氣蓬勃的少年。

「美好生活智造者」是世茂服務的品牌理念,以傳統物業管理服務為基本盤,世茂服務圍繞「用戶」與「資產」推動增值服務業務發展。按2019年綜合實力計,世茂服務獲中指院評為「中國物業服務百強企業」第12位,並被認可為「中國物業服務百強成長性領先企業」之一。

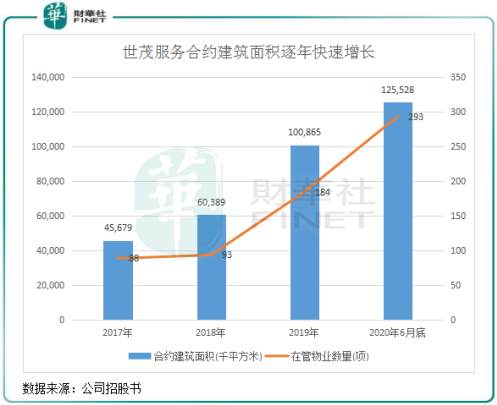

截至2020年6月底,世茂服務的合約總建築面積達1.26億平方米,覆蓋全國26個省份108個城市,管理293項物業,總在管建築面積為8570萬平方米。

世茂服務擁有龐大、持續增長及忠實的客戶群,主要包括業主、住戶、第三方家飾服務供應商及房地產開發商,如房地產經紀、人工智能等企業,涵蓋了物業管理服務、社區增值服務和非業主增值服務。

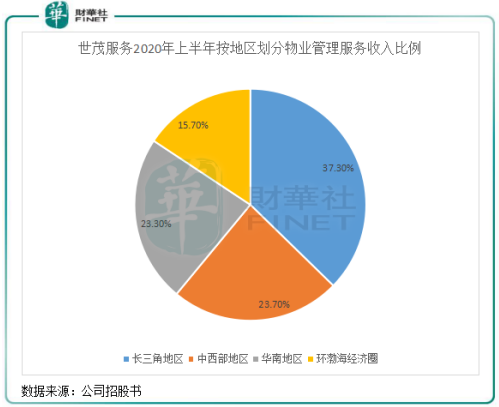

世茂服務踐行「深藍戰略」,在長三角地區、環渤海經濟圈、中西部地區以及華南地區四大核心城市群擁有優質的物業組合,管理服務項目類型涵蓋住宅、政府及公共設施、康養中心、候機室貴賓廳等。這些核心城市群人均可支配收入較高,具有巨大的增長潛力。

廣泛的客戶群體以及優質的項目規模組合,有利於推動世茂服務增值業務的持續良性增長。世茂服務有著15年的物業管理增值服務經驗,在「用戶」與「資產」規模優勢的雙輪驅動下,該公司增值服務囊括了社區資產管理、停車位銷售相關服務、家務服務以及案場服務等多元化業務組合。

於2019年,世茂服務在管物業的平均規模約為37.04萬平方米,遠高於同期中國房地產百強企業20.18萬平方米的行業平均值。在管物業的巨大規模亦可使業主及居民集中化,從而使對多種社區增值服務的需求增加,使世茂服務的增值業務營運及收入得以取得高速且可持續的增長。

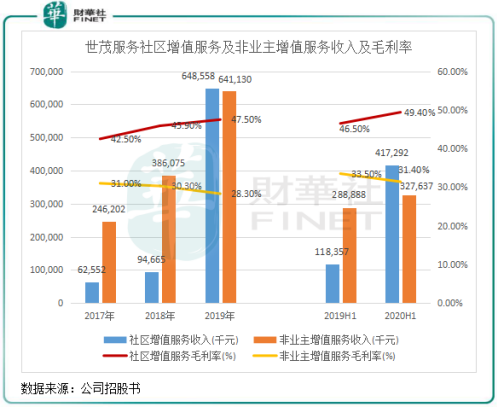

2017年-2019年,世茂服務社區增值服務及非業主增值服務業務收入雙雙飙升,累計總增值服務收入由2017年的3.09億元攀升至12.9億元,復合年增長率高達104.38%!2020年上半年,該兩項業務累計收入亦同比大幅增長82.92%。

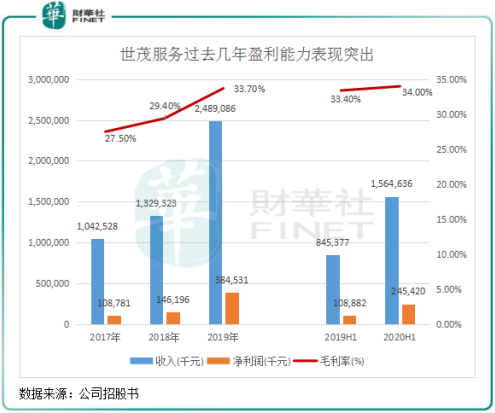

物業管理行業的增值服務擺脫了傳統勞動密集型以及低附加值的運營模式,因此毛利率也普遍較高。2017年以來,世茂服務社區增值服務毛利率逐年提升,2020年上半年毛利率高達49.4%,較2017年增長6.9個百分點,因此帶動了該公司整體毛利率提升,整體毛利率由2017年的27.5%增至2020年上半年的34%,遠高於同期Wind數據中港股物業管理板塊25.02%的平均值。

這充分表明了,世茂服務物管組合規模效應顯著,為增值服務提供快速增長的空間,有效提升了該公司整體盈利能力水平。

強大的市場化拓展和併購能力

規模效應成效顯著,離不開世茂服務很強的擴張能力。

世茂服務自然增長動能強,其與世茂集團建立了長期穩固的業務合作關係,成功利用世茂集團的戰略業務及地理擴張。在過去幾年,世茂服務穩定的中標了世茂集團與其合營企業及聯營公司開發的物業。

2017年以來,世茂服務就由世茂集團及由世茂集團的合營企業及聯營公司開發的物業中標率高達100.0%,展現出了該公司擁有良好的品牌形象、營運能力及成熟的業務關係,在物業管理市場中投標競爭力強大。

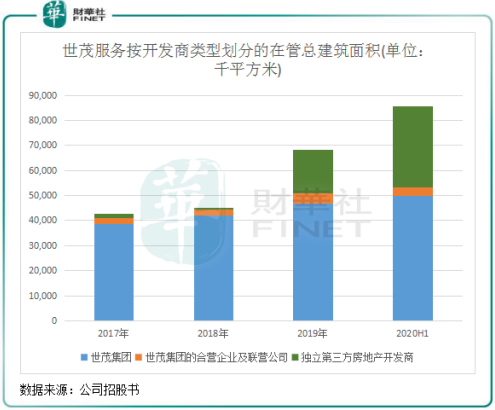

2017年-2019年及2020年上半年,來自世茂集團與其合營企業及聯營公司開發的物業在管總建築面積由3869.1萬平方米增至4690.1萬平方米,復合年增長率為10.1%,分别佔世茂服務在管總建築面積的96.6%、99.2%、74.5%。2019年底,世茂集團的土地儲備合共約為7700萬平方米(包括共同開發物業的其他股東應佔者),其中約5540萬平方米位於一線、新一線及二線城市。世茂集團在經濟發達的城市擁有大量土地儲備,為世茂服務未來在管物業面積提供了廣闊的擴張空間。

來自世茂集團與其合營企業及聯營公司開發的物業在管總建築面積比重下滑,從另一方面表明世茂服務在向外拓展成績方面亦取得了好成績。

上圖所示,世茂服務來自獨立第三方房地產開發商的在管總建築面積在2019年及2020年上半年取得快速增長,其中2020年上半年在管建築面積達到了3247.1萬平方米,佔總在管建築面積37.88%,而2018年底僅為0.8%。

自獨立第三方房地產開發商的在管總建築面積倍增,很大原因是因為世茂服務擁有強勁的收併購能力。於2019年,世茂服務收購了海亮物業管理全部股權及泉州三遠的51%股權,新增了1613萬平方米的在管面積。此外,自2020年1月1日起,世茂服務先後收購廣州粵泰全部股權、北京冠城全部股權、福晟生活服務51%股權、成都信誼67%股權以及浙大新宇51%股權。在今年來多項對外收併購後,世茂服務2020年以來新增在管面積已超過1450萬平方米,極大擴寬了該公司的業務覆蓋範圍以及進一步增強了業務組合多元化發展。

在大力拓展疆土的同時,世茂服務不忘以數智化為核心驅動,構建線上平台與線下空間相融合的社區多元生活服務新模式,是傳統物業管理數字化升級的實踐者。過去以來,世茂服務專注進行管理數字化、服務專業化、流程標準化及運營自動化,從而有效增強競爭力、減少依賴勞工及降低成本。

此外,世茂服務還推出茂家APP,為業主提供生活服務、社區金融、購物等一站式服務。客戶可繳付物業管理及公用事業費等,購買該公司所提供的各類家居用品,極大地方便了業主的生活。

在智慧社區解決方案方面,世茂服務推出智慧停車位、智慧訪客、智慧交通、智慧保安以及遙控照明、人臉識别門鎖、氣象感應窗戶及聲控個人助理等。而且世茂服務也在嘗試在社區服務方面不斷打破邊界,與教育、金融等行業做融合。

通過以上努力,世茂服務為客戶提供了優質服務,「線上平台+線下空間」相融合的服務模式有效改善了服務質量以提高客戶滿意及忠誠度。根據賽惟谘詢的資料,世茂服務於2019年的客戶滿意度高達87%,而2019年行業平均滿意度為73%。

碩果累累,兩年淨利潤翻逾2倍

物業管理業務的穩增長,以及增值業務的闊步向前,使世茂服務盈利能力不斷再上一台階。

從收入來看,2017年-2019年,其世茂服務實現收入分别為10.43億元、13.29億元及24.89億元,復合年增長率達到54.51%。2020年上半年,收入繼續取得高速增長,同比增長85.1%至15.65億元。

淨利潤數據表現更為亮眼,由2017年的1.09億元增加至2019年的3.85億元,復合年增長率達88.0%,兩年時間翻了超過2倍。截至2020年上半年,淨利潤更是同比增長125.4%,為2.55億元。

此外,去年以來大力對外收購的世茂服務不但不缺錢,還有穩定且高額的自由現金流。截至2020年6月30日,世茂服務經營活動所得現金淨額約為4.16億元,同比增長414%,期末現金及現金等價物則同比增長333%至17.54億元。充裕的現金流,讓世茂服務有更多的資金進行對外收購,以抓住我國物業管理萬億市場中的歷史契機,繼續擴大該公司市場份額。

小結:綜上,世茂服務憑借著強勁的成長能力和盈利能力,成為我國物業管理行業中的佼佼者。在積極開拓市場以及數字化、智慧化的轉型升級下,世茂服務未來會有很大的發展潛力和提升空間。

所以,如此優質的物業管理企業,世茂服務將會吸引廣大的投資者積極認購股份,成為在物業管理上市潮的大好背景下投資好標的。