最近海上風電投資成大熱門,原因可能有兩個:

1)2022年起,中央財政將剔除海上風電補貼,也就是說2022年之後新增的海上風電項目不再納入中央財政補貼範圍,但已完成核準並在2021年末之前完成併網的存量海上風電項目仍可獲得補貼,這促使風電企業掀起搶裝潮,趕在補貼退出之前建設海上風電產能;

2)2020年北京國際風能大會暨展覽會於10月14日至16日在北京舉行。會上全球400多家風能企業的代表一致通過並聯合發佈了《風能北京宣言》,提出大力發展風電,建議在「十四五」規劃中,為風電設定與碳中和國際戰略相適應的發展空間:保證年均新增裝機5000萬千瓦以上。2025年後,中國風電年均新增裝機容量應不低於6000萬千瓦,到2030年至少達到8億千瓦,到2060年至少達到30億千瓦。

這兩大原因,令風電尤其海上風電發展迅速成為「網紅」。

海上風電的投資風口

全球各國都以降低碳排放量為主要的能源發展戰略,中國一直致力於促進新能源的發展,在電力領域更是如此。

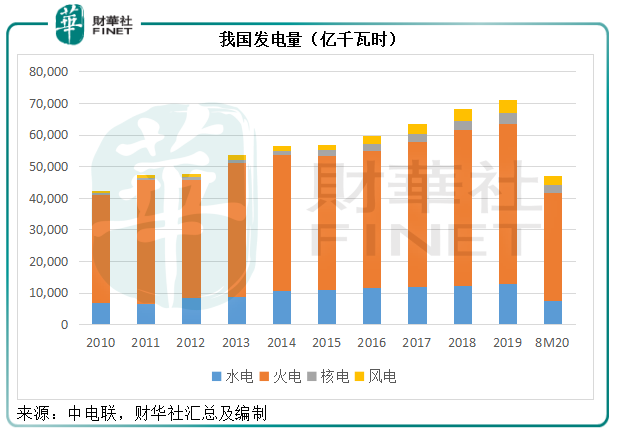

從下圖可見,我國的發電量仍以火電為主。2020年前八個月,火電發電量的佔比為71.38%,而風電發電量的佔比只有6.34%。

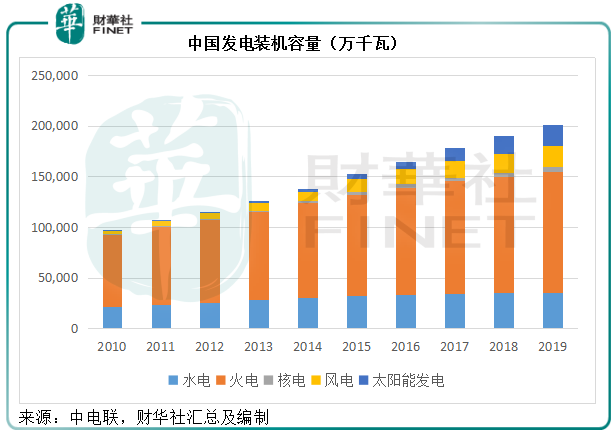

以裝機容量來看,火電仍佔據主導地位。截至2020年8月末,全國發電裝機容量為20.7億千瓦,同比增長5.8%,其中水電佔17.39%,火電佔58.94%,風電和太陽能發電均佔約10.63%。

新能源發展的要求滲透到碳排放量較大的發電行業,所以新能源發電一直是發電企業致力拓展的方向。政策一般會通過價格補貼的方式滲透到整個發展環節,例如在前期的新能源發電發展中,允許風電和光電享有較有利的補貼定價,但此補貼適用於某個期限併網的產能,這觸發了新能源發電企業的大型基建投資週期。

在這些發電企業大舉投資建設產能的提振下,週期性製造企業迎來了需求帶動的發展春風,風電、光電等關聯產業鏈變得如火如荼,這包括設備股、相關材料股等。

隨著新建新能源發電設施的紛紛就位,部分電網基建卻未能跟上,或地區需求不均,而令這些新建產能變成閑置,棄水、棄風、棄光限電成為亟需解決的難題,這可能也是這些清潔能源發電量未跟上產能大幅增長的部分原因。不過,後來隨著電網的覆蓋,以及新能源發電定價開始按計劃放開,例如陸上風電等補貼逐步退出,觸發市場化競爭,提升效率,棄風和棄光率也得到了改善。

需要注意的是,技術含量高得多的海上風電發展仍得到補貼的支持,但是從2022年起,中央財政將剔除海上風電補貼,這或促使海上風電產能的投資創新高。

海上風電有何優勢

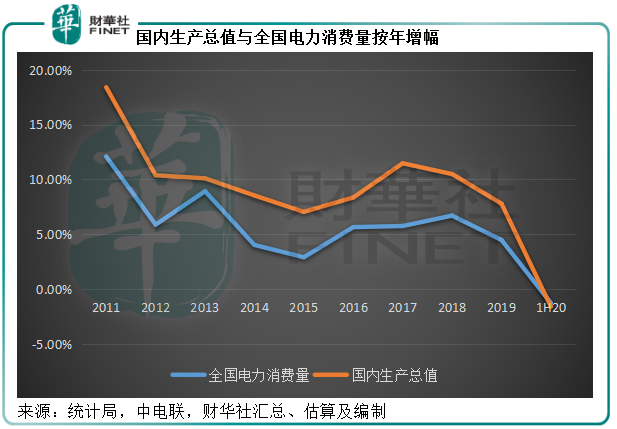

從下圖可以看出,全國電力消費量與國内生產總值呈正相關。我國經歷了前期的高速增長之後,未來必然傾向於有質量的適度增長。在此情況下,全國電力消費量增幅也不會有大的提升。

發電產能的增長則呈現此消彼長之勢。碳排放量極高的火電產能或優化或淘汰,最終的結果是在發電產能的佔比逐步下降,另一方面,清潔能源發電的比重必然上升。

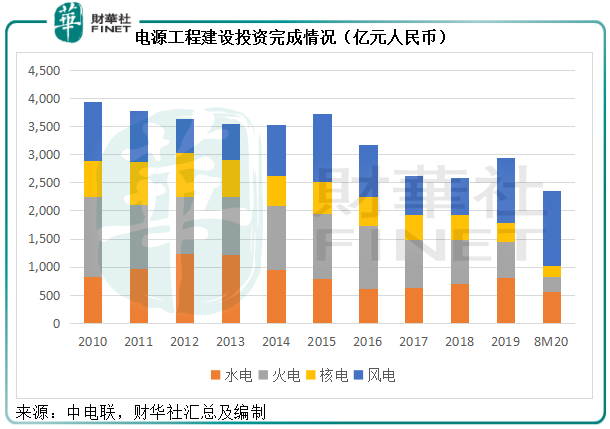

從以上現有裝機容量的圖表可以看出,包括光電、風電、水電等在内的清潔能源發電產能的佔比在緩慢地提升,風電的佔比似乎變化不大。但是需要注意的是,近年對風電的投資呈上升趨勢,2020年前八個月,電源工程建設投資完成金額達到2555億元人民幣,其中風電的佔比達到了52.02%。

這一次的《風能北京宣言》,無疑為風電的發展前景開啓了新的篇章。據國際調查報告,我國在風電大容量機組研發,長葉片等設備方面都具有世界領先水平,而且在風電機組生產的產業鏈中佔了40%,也就是說在設備生產方面具有領先優勢,這為風電產能的建設奠定了基礎。

在上一次新能源發展規劃中,陸上風電設備的安裝基本已經在位。隨著海上風電機組的技術日漸成熟,可靠性和成本都得到了優化,另一方面,我國海岸線達1.8萬公里,可利用海域面積三百多萬平方公里,為發展海上風電提供了先天優勢。

目前,我國的海上風電場主要分佈在江蘇、廣東和福建等沿海經濟發展較快、用電需求較高的地區。這些地區由於城市進程比較快,陸地面積需求殷切,建設陸上風場、光伏發電設施等的機會成本較高,發展海上風場則既可把握風能優勢,又能有效利用沿海優勢,還可滿足當地殷切的用電需求,一舉多得。

根據中電聯的數據,截至2020年6月底止,全國風電累計裝機2.17億千瓦,其中陸上風電累計裝機2.1億千瓦,佔96.77%,海上風電累計裝機699萬千瓦,僅佔3.22%。

2019年和2020年上半年,我國風電新增發電裝機容量分别為2574萬千瓦和1004萬千瓦,而《風能北京宣言》提出的是,年均新增裝機5000萬千瓦以上,是2019年風電新增發電裝機容量的1.94倍,這意味著極高的增速。正如我們前文所述,海上風電是一個極大的可開發資源池,風電新增產能必然來自這一個細分領域,由此迎來新一輪的海上搶裝潮。

哪些股票將受惠

香港上市的公司中有不少得益於這一發展趨勢。

比較突出的包括國内最早進入風力發電設備製造領域的金風科技(02208-HK, 002202-CN),在國内風電市場佔有率連續九年排名第一,在2019年全球風電市場排名第三。該公司擁有自主知識產權的1.5MW、2S、3S/4S和6S/8S永磁直驅系列化機組,代表著全球風力發電領域最具前景的技術路線。

2020年上半年,該公司實現營業收入194.25億元(單位人民幣,下同),同比增長23.47%,實現歸母淨利潤12.75億元,同比增長7.63%,其中風力發電機組及零部件銷售收入同比增長25.14%,至145.66億元。

受此消息帶動,金風科技的股價大漲。2020年10月15日,H股股價收報10.24港元,漲11.06%,接近52週高位(10.88港元)水平,市盈率為17.17倍。A股股價漲3.83%,收報12.46元人民幣,市盈率為23倍,亦接近52週高位水平(13.47元人民幣)。