雲計算板塊作為前期市場熱捧的對象,除了疫情加速推進了軟件上雲這一進程之外,該領域企業高速增長的營收是估值得以迅猛擡升的根本基礎。

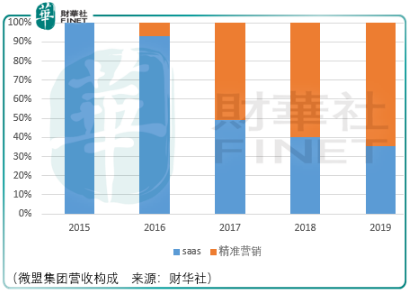

但是,既要看業績規模的增長也要看質量的增長。而實際上,作為在港股已上市1年有餘的微盟集團(02013-HK),其營收雖然從2015財年1.14億元增至上市財年(2018)8.65億元,並繼續增至2019財年的14.36億元,但是其營收構成中來源saas業務的收入比例卻在不斷下滑,從2015財年100%下滑至2019財年35.3%,並進一步下滑至2020財年中期22.2%。

作為目前主要收入來源的精準營銷業務,其本質上是一門中間商生意。通過微盟的集成分析和優化技術dmp平台幫助廣告主精準營銷,dmp平台合作的媒體端為微信朋友圈、微信公眾號、qq、qq空間、百度、知乎等平台。那麽對於這樣一門核心資源(流量)不掌握在自己手中的生意,市場為什麽要用對saas行業的估值對微盟進行估價?

同時,值得注意的是,微盟2020年9月21日披露的2020財年中報顯示營收雖然繼續保持增長,增速達45.73%,但是這個數據不僅低於2019財年中期增長水平亦低於2019財年終期增長水平。顯然,無論從哪一個角度看,微盟在此刻都存在著較大的價值回歸風險。

微盟集團

微盟集團是一家主要依附於騰訊(00700-CN)社交平台的saas廠商和媒介中間商。其業務開展之初便是saas服務。

微盟集團的初心是,通過saas產品幫助在傳統零售模式下運營的中小企業克服其在當下新零售時代面臨的重大挑戰。由於中小企業線下門店規模有限,且對在線專業知識了解甚少,故此,通常缺乏易用且具成本效益的數字工具來發展業務及管理顧客關係。傳統的網上商城平台提供的商戶服務有限,同時須控制用戶流量及與終端顧客的關係。微盟透過提供去中心化的社交媒體平台打破該模式,允許中小企業直接接觸顧客、與顧客溝通、並能透過在線線下渠道管理其與其顧客之間的互動及關係。於去中心化平台(如微信)上,商戶可利用社交媒體訪問量建立品牌知名度,直接向目標受眾推銷並獲得顧客。微盟為商戶提供全套易於使用的SaaS產品,使其以微信公眾號或微信小程序的形式開設在線業務。商戶可利用SaaS產品於微信及其他數字平台上進行業務運營、提高運營效率及管理在線線下的顧客關係。

在這樣的初心下,微盟通過6方面的切入實現優化中小微企業線上線下數字化運營、提高顧客的參與度、轉換率、收益及忠誠度以及優化在線營銷活動,包括廣告製作以及預算分配。

這6個切入點分别是電商雲、餐飲雲、客戶雲、營銷雲、支付雲和數據雲。

通過電商雲,第三方開發商能夠輕易構建具備電商核心能力的在線商城,包括店鋪、商戶、交易、支付、營銷、顧客及物流功能以及眾多營銷插件。電商雲亦向專業的獨立軟件開發商(或ISVs)提供定製擴展支持,如與第三方ERP和CRM係統的便捷對接,以滿足開發商的功能擴展需求;

通過客戶雲,開發商可輕易獲得來自多個渠道(含在線和線下)的顧客身份,建立統一的顧客數據,實現集中管理顧客關係。客戶雲提供以數據驅動BI報告為基礎的、具有多種標簽的顧客分析。客戶雲也實現在線和線下顧客信息同步、定製會員特權和會員營銷;

通過營銷雲,開發商隨後能夠靈活地進行整合和定製,實現最佳營銷效果。營銷雲亦支持第三方開發商開發自己的插件,並通過微盟服務市場提供給商戶使用以實現多赢;

通過支付運,便可通過微信公眾號、微信小程序、微信HTML5、微信SDK、微信掃碼、微信卡券、支付寶HTML5支付以及通過商業銀行進行快捷支付。同時還可以輕松實現跟收銀係統對接。另外,支付雲亦提供多維交易數據查詢和店鋪財務賬戶管理能力,滿足商戶的各種財務數據需求;

通過數據雲,客戶可以獲取整套數據BI能力,涵蓋數據積累、數據清理、數據建模及分析、數據提取、數據可視化和數據應用服務。結合主要行業的分析框架,包括電商、零售、餐飲、信息、美容和金融行業,開發商僅需簡單開發,即可享受強大的數據能力。

可以見得,微盟的發展構想非常美好,首先通過自身研發人員搭建電商雲、餐飲雲、客戶雲、營銷雲、支付雲和數據雲,然後再通過建設微盟paas雲平台,開放數據接口,鼓勵第三方開發商在微盟的平台上開發saas軟件服務微盟的客戶。

但是在這個過程中,微盟的銷售及分銷開支在一路狂奔,從2015財年的1.03億元增至2018財年的4.49億元,又進一步增至2019財年的7.16億元,但與此同時微盟自身的saas業務規模僅從2015財年的1.14億元增至2018財年的3.46億元,到了2019財年也僅有5.06億元。

顯然,saas業務的增長對不起如此之高的營銷支出,那麽是否可以理解為微盟集團的saas業務難以獲得更大體量客戶的認可呢?或者說,在微盟所提供的服務的領域,依託微信平台構建的saas服務難以與美團、淘寶旗下的saas服務進行競爭?

總結

總體而言,即便對微盟有更好的期待,以其目前的估價和現有的營收結構難以支撐估價,高速的營收增長並不是高質量的營收增長,投資者應當避免短期價值回歸風險。