中國最大的效果類自媒體營銷服務提供商樂享互動(06988-HK)於今年9月底在港交所掛牌上市,成為港股又一奪目的新經濟股。

之所以被成為新經濟股,是因為樂享互動憑借強大的「數據+算法」智能技術為視頻、遊戲、小程序等多個領域應用組合的客戶提供效果類營銷服務,高效率的服務讓樂享互動各行業客戶獲取用戶而實現利潤最大化。

商業模式的優異和高成長性也讓樂享互動獲得陣營強大的基石投資者,招股期間獲得近1632倍的超額認購,可謂是星光閃閃。

正如市場預料,近日樂享互動向市場遞交了靓麗的半年報。

盈利能力再上一台階

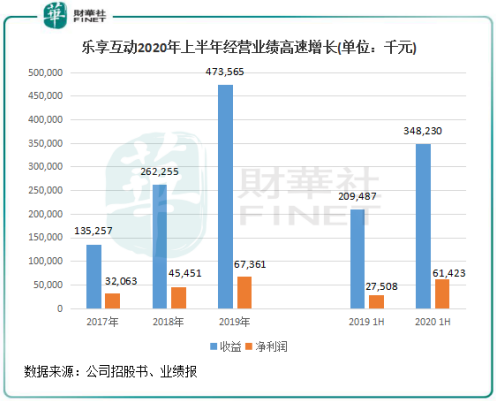

我國效果類自媒體營銷市場紅利在近幾年不斷釋放,樂享互動也因此坐享紅利。2017年-2019年,樂享互動營收和淨利潤復合年增長率分别高達87.12%及44.94%,盈利水平確定性極強。

而在2020年上半年,樂享互動延續著過去幾年的輝煌成績。

在2020年上半年,樂享互動實現營收3.48億元(人民幣,下同),同比增長66.2%;毛利9450.7萬元,同比增長87.3%。淨利潤方面更為強勁,上半年實現淨利潤6142.3萬元,同比大幅飙升123.3%。

除了營收和淨利潤實現高增長,樂享互動的盈利指標亦取得良好成績。因淨利潤增速高於營收增速,因此樂享互動的淨利率在2020年上半年達17.6%,同比提升4.5個百分點。

毛利率方面,受惠於高毛利率的電商和遊戲業務強勁增長,樂享互動的毛利率達27.1%,同比提升3個百分點。樂享互動的淨利率和毛利率均高於行業平均值,傳統互聯網技術企業的淨利率基本都在10%以下;而根據Wind數據,互聯網營銷板塊2020年上半年平均毛利率為14.29%,遠低於樂享互動毛利率。這也彰顯出樂享互動商業模式的優異,業内領先的商業效率成為公司盈利能力強勁的關鍵。

衡量反映資本運用的綜合效率方面,Wind數據顯示,樂享互動期内ROE達14.7%,優於港股行業-10.28%的平均值,體現出樂享互動司獲利能力較強。

靓麗的業績成績單公佈後,截至10月6日,樂享互動股價收盤價飙升至3.18港元,盤中最高點3.19港元,創出上市以來新高,較發行價2.88港元/股上漲10.76%。反映出市場對樂享互動中期報的肯定,以及對公司未來發展前景的期待。

各項業務全面開花

從樂享互動營收結構劃分來看,樂享互動各項業務在2020年上半年全面開花。

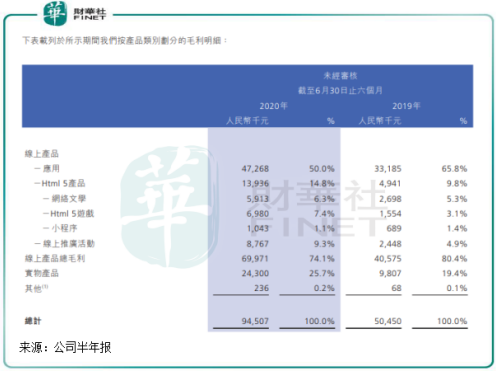

樂享互動業務可分為兩大塊,分别是線上產品(主要為應用、Html 5產品)及實物產品(即電商業務)。2020年上半年,公司線上產品業務實現收入3.17億元,同比增長60.8%;實物產品收入3037.5萬元,同比增長高達147.8%。

疫情期間遊戲、閱讀項目的需求如按下了快進鍵,從而帶動了樂享互動客戶數量的增長。截至2020年6月底,樂享互動與超過161個行業客戶合作,較2019年同期大幅增長。為此公司建立起覆蓋包括遊戲、視頻及工具應用等十餘種類的應用組合,所服務的微信公眾號達約23362個。截至2020年6月底,公司服務的微信公眾號達4127個,擁有超過7.37億名粉絲。

另一方面,得益於樂享互動數據算法、優化效率的提高,平均單價及接入的營銷點位有所提升,帶動收入的高增長。

實物產品業務,實際上就是電商帶貨業務。疫情之下,我國線上實物帶貨迎來井噴式發展,而與應用服務相比,實物商品擁有更高的毛利率。2020年上半年,樂享互動來自實物商品的毛利達2430萬元,同比飙升147.78%,佔整體毛利比例從2019年上半年的19.4%提高到25.7%,成為公司利潤增長速度最大的板塊。隨著該業務收入規模的繼續擴大,佔比提升,樂享互動的毛利有望進一步提高。

展望未來,疫情衝擊下的互聯網行業對樂享互動來說是發展的歷史契機。在效果類媒體營銷這個千億級市場中,疫情的突襲培養了用戶在線上遊戲、視頻、文化及文學等各個領域需求的習慣,遊戲、視頻、文學等市場都迎來巨大的發展。根據國家統計局數據,疫情加速了居民消費向線上遷移的大趨勢,線上消費增速明顯高於線下,1-7月我國實物商品網上零售額佔比達25%,較年初大幅提升4.3個百分點。

因此,樂享互動作為細分行業龍頭的價值,H5產品、線上推廣活動和實物產品等業務也將繼續受益線上消費增長趨勢,在後疫情時代將進一步得到凸顯。

未來投資價值進一步顯現

樂享互動並不是一家廣告企業,而是利用「數據+算法」技術在行業客戶與自媒體發佈者之間架設紐帶,提供符合其各自需要的服務。換言之,樂享互動是一家科技型企業,通過其龐大的自媒體資源、強大的數據分析能力為廣告主提供效果營銷服務。

效果類營銷指互聯網受眾進行特定的行動(如點擊、下載或銷售)時向行業客戶收取費用的一種線上營銷類型,這有别於費用不取決於成功營銷活動的其他營銷形式。出於此原因,效果類營銷模式下的營銷活動對各行業客戶而言極為精準。

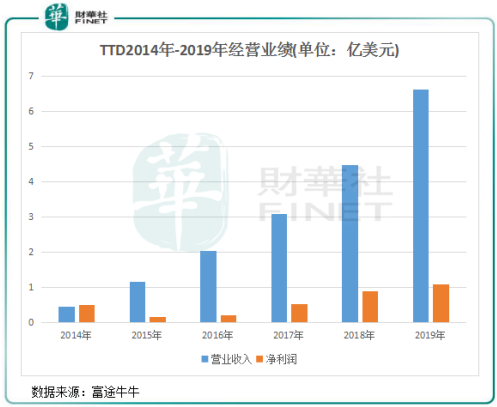

樂享互動這種創新模式,與來自美國的全球性廣告技術提供商The Trade Desk(TTD)相似。TTD也是以「數據+算法」驅動的營銷科技公司,通過使用該公司的技術和利用互聯網的影響力,該公司可以使得網絡數據在大規模的全球範圍内進行有效的1對1的消息傳輸,因此實現了高成長性。2014-2019年,TTD的收入從4454.8萬美元增長到6.61億美元,復合增長率為71.5%。而淨利潤在2019年為1.08億美元,2014年-2019年復合年增長率為16.65%。

TTD目前覆蓋很多國家和地區,日均交易196個國家和地區的流量,股價上市至今翻了超過17倍,市值超過100億美元,近年來其影響力在不斷提升。

樂享互動就如TTD的翻版,並且市場前景並不亞於TTD。因樂享互動的規模目前仍相對較小,中國廣闊而高度分散的自媒體營銷市場還處於藍海階段,因此樂享互動未來的增長潛力甚至要高於TTD。

互聯網經濟是近年來中國經濟的主要增長驅動力之一,未來也將延續扮演著經濟增長的重要角色。在微信、微博、今日頭條和抖音等領先自媒體平台日漸受移動互聯網用戶關注而普及的推動下,行業客戶對自媒體投放的資源和營銷預算多於傳統門戶網站,將有利於樂享互動分享市場更大的蛋糕。

弗若斯特沙利文數據,我國效果類自媒體營銷市場的市場規模由2014年的13億元增加至2019年的318億元,復合年增長率達到90%。該市場預計在2024年前達到1107億元,2019年至2024年的復合年增長率為28.3%,增量十足。而龐大自媒體覆蓋規模及所觸達的用戶基數,為了向用戶持續優化產品提供了源源不斷的數據資源,也成為樂享互動在賽道競爭中高速成長帶來了驅動力。

在廣闊的市場空間面前,樂享互動並沒有固步自封,而是積極增強自身技術實力,開發出更多平台服務客戶群體。例如,樂享互動並不滿足於其在短視頻自媒體變現業務的實力,因近年來自媒體發佈者對高效變現能力有巨大需求,所以樂享互動開始為自媒體變現服務業務打好基礎。

憑借將商業智能技術應用於文本類自媒體變現服務的豐富經驗,樂享互動正在開發美接平台,以服務行業客戶和短視頻平台上的自媒體發佈者。目前,美接平台通過不斷優化已更新多個版本,在對核心匹配推薦算法進行了持續優化。據悉,公司有望在2020年第四季度正是推出美接平台,進一步增強公司實物產品業務領域的盈利能力,同時增加公司業務組合。

總結:樂享互動上市後的首份半年報可圈可點,正是印證了以算法為基礎及技術驅動的商業模式不但行得通,而且是一條非常好的賽道。

樂享互動誕生在了屬於它的時代,我國效果類自媒體營銷服務還處於新興發展階段,作為行業龍頭,公司未來成長動能並不亞於TTD,未來的投資價值有望進一步釋放。