資本市場對於物管股的期盼在這兩年的股價表現中得到了完美诠釋。各路房企紛紛分拆旗下的物管公司上市,而這些上市的物管股從來沒有冷場,物業管理成為了2020年除科技巨頭之外最受歡迎的港股概念。

在資本市場的殷殷期盼下,終於迎來了全國領先的綜合物業管理服務運營商恒大物管提交上市申請書,為今年物管股熱浪再掀高潮。

從物管股股價節節上漲,可以看出資本市場對於物管股的需求仍十分殷切,恒大物管有何獨特優勢,能在眾物管股中脫穎而出?

恒大物管是中國最大、增長最快、地域覆蓋廣泛、服務品質突出的綜合物業管理服務提供者之一

根據中指研究院的資料,截至2019年12月31日,以項目覆蓋城市數目計,恒大物管是中國第二大物業管理公司;以簽約面積計,是中國第三大物業管理公司;以在管面積計,是中國第四大物業管理公司。

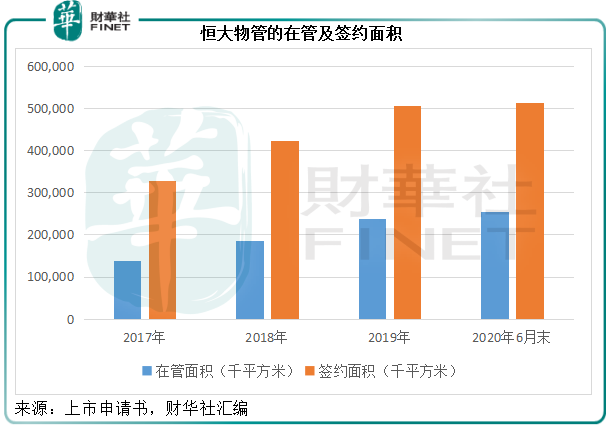

截至2020年6月30日,恒大物管簽約為1354個項目提供物業管理服務、非業主增值服務以及/或社區增值服務,覆蓋22個省、5個自治區、4個直轄市和項目,合計超過280個城市,總在管面積達到2.54億平方米,簽約面積達5.133億平方米,服務近200萬個家庭。根據中指研究院報告,其截至2019年12月末的在管面積是中國物業服務百強企業均值的5.6倍,可見其領先於同行的優越性。

見下圖,不論在管面積還是簽約面積都迅猛增長,而簽約面積更遠高於在管面積,顯示未來的增長空間大。

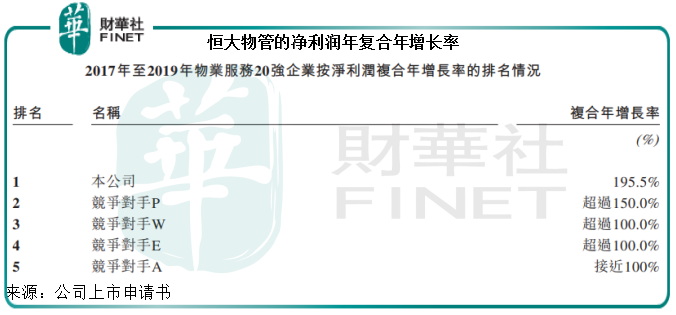

以2019年總收入、總毛利及總淨利潤計,該公司是中國第三大物業管理公司。然而值得注意的是,根據中指研究院的數據,恒大物管的淨利潤在過去3個財政年度(2017-2019財年)以195.5%的複合年增長率上升,在中國物業服務20強企業中最高,遠高於中國物業服務百強企業的平均增速26.4%和十強企業的平均增速52.3%,見下圖。如此迅猛的利潤增速,要爭奪收入及利潤第一寶座並非沒有可能。

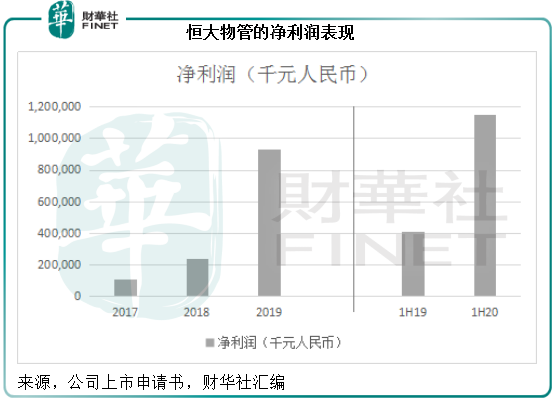

其淨利潤由2017財年的1.07億元人民幣增至2019財年的9.3億元人民幣。2020年上半年,恒大物管的股東應佔淨利潤同比增長1.82倍,至11.49億元人民幣。僅半年數據就已經比2019年全年淨利潤高出了23.49%。

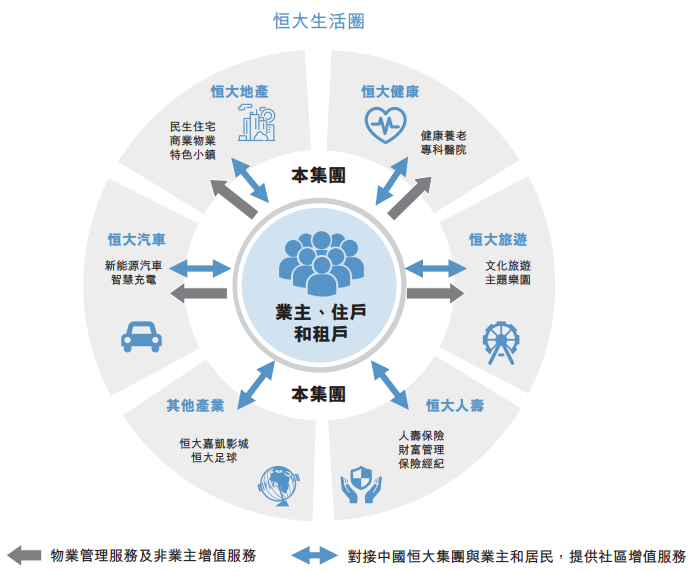

擁有恒大集團這個家喻戶曉的強大品牌作支持,加上恒大集團的多元化業務板塊,可為其未來的持續快速增長提供強力支援

背靠恒大集團,恒大物管的優勢顯而易見。

恒大集團為以民生地產為基礎,文化旅遊、健康養生為兩翼,新能源汽車為龍頭等多元化業務的企業集團,是中國家喻戶曉的品牌,蜚聲國際。

與恒大集團這一中國房地產開發行業的標桿龍頭長期合作,可為其帶來穩定的項目來源和商業機會。

根據克爾瑞的排名,自2017年起連續三年,恒大集團的權益銷售排名穩居行業第一。2020年前8個月,恒大集團的合約銷售面積同比強勁增長42.9%,達到4,934萬平方米。

截至2020年6月30日,恒大集團的住宅土地儲備總建面達2.4億平方米,此外還有104個舊改項目。

恒大集團龐大的土地儲備和高速增長合約銷售面積,將可為恒大物管提供充足的優質儲備項目,並能持續快速轉化為恒大物管的在管項目。同時,依託恒大集團多元化的業務板塊,恒大物管已與集團形成全方位的戰略協同,為其地產、文化旅遊、康養和新能源汽車等業務板塊提供定製化的物業管理和增值服務,亦利用恒大集團各業務板塊的豐富資源,為業主打造住、行、樂、養的完整「恒大生活圈」。另一方面,恒大物管的高品質和創新服務,也成功樹立行業標桿,令品牌外拓潛力無限。

標準化管理運營體系,往績表現持續保持高增長

憑借豐富的管理和服務經驗,恒大物管建立了標準化的管理運營體系,包括集團化管控體系、標準化服務體系和完整的制度體系,令其得以實現精細化、標準化和扁平化管理架構並有效擴張。

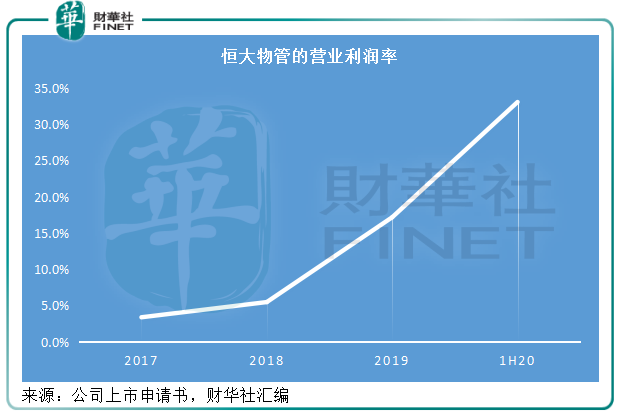

數據說明一切:通過應用智慧管理平台和標準化管理運營體系,恒大物管大幅提升了經營效益,經營利潤率由2017年的3.4%,提高至2019年的17.2%,再到2020年上半年的33.1%。也就是說,到2020年上半年,每1元的運營投入,可產生0.331元的半年利潤,遠高於2017年的水平。

根據中指研究院的資料,2017年至2019年的人均在管面積複合年增長率為34.2%,高於物業服務百強企業同期平均複合年增長率17.6%,也高於前十強企業的10.6%。2017年至2019年,每名員工產生的人均收入複合年增長率為32.7%,高於百強物管企業同期的複合年增長率19.2%和十強的13.6%。

多樣化的在管物業類型及豐富的增值服務類型

正如前文所述,除了作為房企老大,恒大集團的另一大優勢是產業佈局多元化,而恒大物管借助其與恒大集團的長期合作關係,更利於向外擴展。

除中高端住宅物業外,恒大物管已將服務的物業類型延伸至商業物業、主題樂園、產業園區、康養項目、特色小鎮、學校等其他類型物業。

在管物業類型的多樣化有助於豐富收入來源,也有利於其承接市場上各類型的優質第三方物業管理項目。過去三年,恒大物管的非住宅物業在管總面積持續增加,由截至2017年的1.4百萬平方米增至2020年6月末的2.7百萬平方米。該公司預計未來的在管非住宅物業組合將會繼續擴大,尤其主題樂園、產業園區及康養項目。

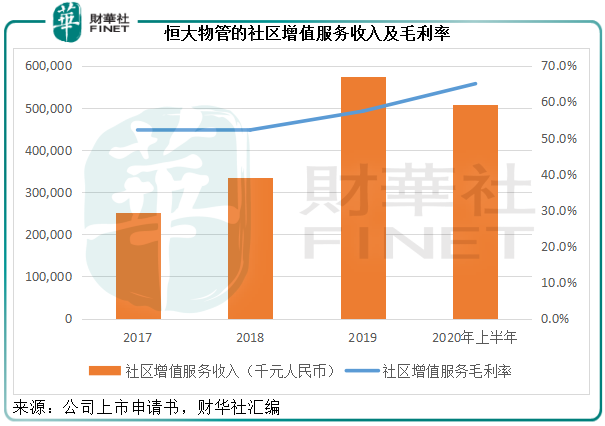

此外,該公司提供豐富的增值服務類型,增值服務通常比傳統的物業管理服務產生更高的利潤率。社區增值服務收入的2017年至2019年複合年增長率達到51.1%,2020年上半年分部收入更同比增長99.25%,至5.08億元人民幣。分部毛利率更由2017年的52.2%,提升至2020年上半年的65%,見下圖。

吸引卓有聲譽的戰略投資者

正因其優勢突顯,恒大物管未上市已經吸引了大批聲名赫赫的戰略投資者。2020年8月,恒大物管引入了包括紅杉資本(Sequoia Capital China Growth)、中信資本控股有限公司、雲鋒基金(Yunfeng Capital Limited)及騰訊(00700-HK)等在内的一批卓有聲譽的戰略投資者,共購買該公司28.061%股權,其中香港知名投資者包括華人置業(00127-HK)執董陳凱韻(甘比)、新世界(00017-HK)鄭家純家族以及利福國際(01212-HK)等。當時的Pre-IPO估值為750億元人民幣。

這些戰略投資者的投資將有助恒大物管與各大投資者不斷探索新業務協同及其他合作,擴展業務的深度與廣度,支持公司長遠可持續發展。例如,該公司擬探索與紅杉資本、中信資本、雲鋒基金及騰訊等戰略投資者的合作機會,進一步擴充產品服務的廣度和深度。其亦計劃憑借部分戰略投資者的大數據技術進行行為分析及消費習慣分析,從而提供更多定製服務。該公司還計劃利用戰略投資者的大數據、物聯網、人工智能及雲計算技術,合作開發與公共交通、環保、健康相關的服務及其他公共服務相關的定製智能市政服務。鑒於其戰略投資者在醫療、養老、教育、旅遊、餐飲、小區零售和新零售等行業的廣泛資源與聯繫,其潛在合作空間非常巨大,對恒大物管未來的估值也將起到推動作用。