「房住不炒」一直是政策基調。

上月底,央行與住建部和12家房企舉行座談會,明確了重點房企的資金檢測和融資管理規則,並設置了「三道紅線」:1)剔除預收款後的資產負債率大於70%;2)淨負債率大於100%;以及3)現金短債比小於1倍。

若房企觸碰「三條紅線」,則其有息負債規模增速不能增加;若觸碰「二條紅線」,則房企的有息負債規模增速不得超過5%;若觸碰「一條紅線」,則房企的有息負債規模增速不能超過10%。即使不觸及任何紅線,房企的有息負債規模增速也不得超過15%。

從這些規定可以看出,其目的是限制房企的融資規模,降低負債率。受此消息影響,有上市房企度過了並不安寧的週末,資本市場也在過山車般的起降中給予了部分上市房企暧昧的評定。

然而,人們似乎遺忘了另一個受影響的行業——銀行。

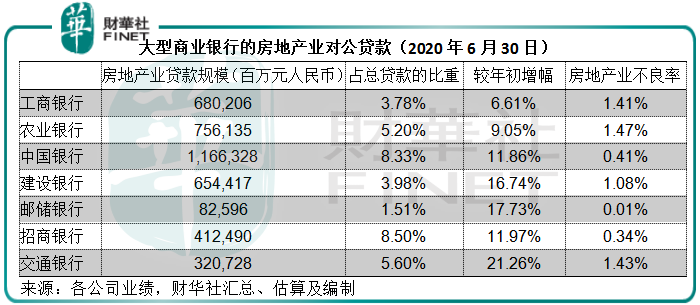

房地產業對公貸款規模

誠然,房地產企業貸款佔大型商業銀行的比例不算太高。但收緊對房企的信貸,影響卻是存在的。年初至今,五大國有銀行加兩家大型股份制商業銀行的房地產業企業貸款增速介於6.6%至21%之間,而房地產業的不良貸款率普遍低於其整體不良率。收緊對房企的業務量,或多或少會影響到其整體對公貸款的增速。

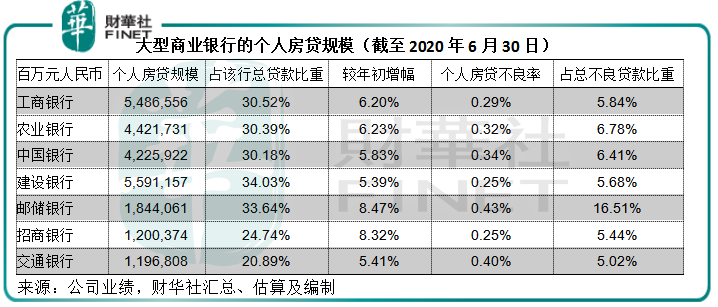

個人按揭貸款規模

最近,有消息指監管機構或要求大型商業銀行壓降、控制個人住房按揭貸款等房地產貸款規模。更有報道指多家大行被要求新增涉房貸款佔比降至30%以下。有指一些銀行呼籲客戶提前償還貸款並提供一定的優惠,以騰出信貸額度。以此來看,似乎對個人申請房貸影響不大。

但是,對銀行來說,個人按揭提前還款,卻是一件擠壓息差的事。首先,銀行得提供優惠,來鼓勵你提前還款,這降低了貸款收益率;其次,信貸額度不變也就是信貸規模沒有變,而由於房貸利率不變或傾向下,銀行的貸款收益率難以因為額度緊缺而向上調整。

若個人按揭規模縮小,則會對這些大型商業銀行造成影響。

個人業務一般佔大型商業銀行的三成業務以上,其中以零售業務為主的招商銀行(03968-HK,600036-CN)以及郵儲銀行(01658-HK, 601658-CN),個人貸款更佔總貸款的一半以上。而房貸則佔了個人貸款的大部分。

從下表可以看出,個人按揭貸款佔銀行總貸款規模的比重在20%以上,若再加上房地產業對公貸款,佔比已在30%左右。當然這是存量貸款,但從中可以看出,大型商業銀行的貸款來源有頗大部分來自涉房貸款,若這一來源中斷或增長放緩,其貸款規模和結構也會發生變化。

此外,表中的數據也顯示,個人房貸的不良貸款率普遍低於銀行的整體不良率,其貸款結構改變也會導致不良率的變化。

銀行股亦遭空襲

在傳媒煽風點火助燃房企股大起大落之時,銀行股已悄咪咪地跌了一波。騰訊(00700-HK)自選股APP顯示,2020年9月29日A股市場中,銀行股主力淨流出金額最高,達到17.45億元人民幣。港股市場中,内資銀行為跌勢最兇猛的板塊,其中招行股價跌幅最大,達到6.04%或與其房地產業對公貸款佔比最高有關。

更傾向於政策的大型商業銀行,在面對涉房貸款或收緊時,還有哪些出路?

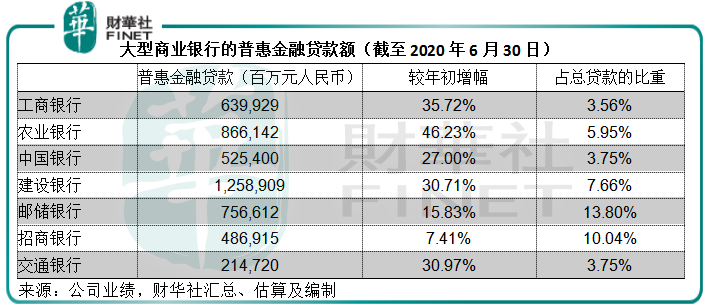

普惠金融的機遇?

今年,有條不紊的復工復產是我們從疫情打擊中迅速恢復的重要原動力,而政策發揮了極其重要的導向作用。所以,推動普惠金融增量,加大對民營企業和普惠金融的信貸支持力度,是對大型商業銀行的要求。

從下表可以看到,大型商業銀行年初至今的普惠金融貸款餘額均見顯著增長,其中郵儲銀行和招行的佔比最高。即使提供貸款優惠,但由於中小型企業、普惠金融貸款收益率普遍較高,業務量的提高或有望擴大這些大型商業銀行的整體息差。

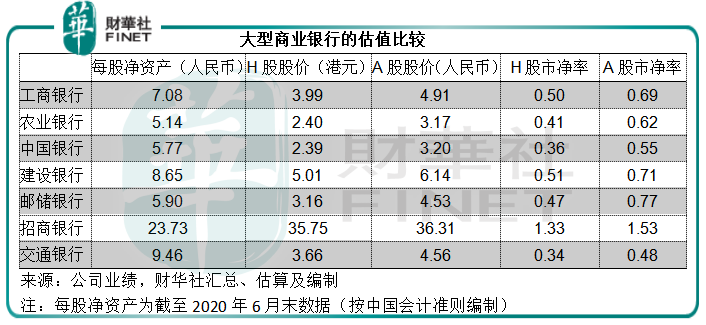

估值偏低有原因

有可能與資產收益率同步提高的,還有不良貸款率。事實上今年銀行為企業提供延期還款優惠很可能延遲了不良貸款確認的時間,而這也是資本市場給予銀行股低估值的原因。

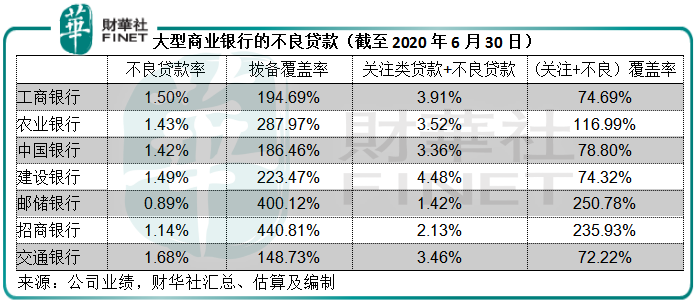

見下表,單以不良貸款率看,大型商業銀行的撥備覆蓋率相當充裕。但是,如果加上關注類貸款,部分銀行的撥備覆蓋率顯得不太足夠(除了招行和保守的郵儲銀行)。

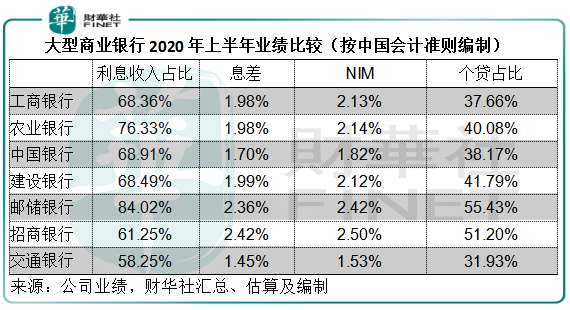

招商銀行的綜合素質較佳:1)利息收入佔比相對較低,反映業務更為多元化和靈活;2)零售業務佔比更高,2020年6月末個人貸款佔總貸款的比重為51.2%,而個人貸款業務一般擁有較高之息差,所以其息差和淨利息收益率(NIM)也是七家銀行中的最高;3)不良貸款率以及關注貸款+不良貸款比率均處於較低的水平,或反映其資產質素較理想;4)撥備覆蓋率相當充裕。這應該是它估值較高的原因。

當然,郵儲銀行的息差和NIM也具有競爭力,而且不良貸款覆蓋率也相當充裕,但郵儲銀行的傳統利息業務佔比太高、資金充裕而未見進取的發展、偏向保守等可能是資本市場不敢貿然而動的主要原因。

這其實揭示出資本市場對於大型商業銀行股的考量準則:發展和安全。

總結

無論如何,「房住不炒」將是未來涉房貸款的政策核心。從以上我們的分析來看,涉房業務在大型商業銀行的業務組合中仍佔有頗為重要的地位,政策的變化必然也對其業績和風控帶來影響。另一方面,普惠金融也許為這些銀行開辟新的業務幹線,且看看它們如何把握這一新機遇,為估值帶來突破。