週末兩則新聞,為這些年跟著市場跑卻總遠遠落後的銀行股帶來了福音。

根據港交所權益披露,中國平安(02318-HK, 601318-CN)旗下的平安資管於2020年9月23日以每股均價28.2859港元,增持1080萬股匯控(00005-HK)的股份,持股比重由交易前的7.95%增至8%,為匯豐的第一大股東。

2020年9月21日,中國人壽(02628-HK, 601628-CN)以均價每股4.2339港元,增持工商銀行(01398-HK, 601398-CN)的2000萬股,持股比例由原來的4.9989%提高至5.0219%,為工行的第二大H股股東,第一大H股股東也是平安。不僅如此,國壽集團也於2020年6月3日增持工行。因此,中國人壽及其一致行動人於工行的H股持股比例進一步增至5.4077%。

在此之前,中國人壽及國壽集團亦頻頻增持農業銀行(01288-HK, 601288-CN)的H股。中國人壽於6月4日以每股3.1625港元的均價增持2000萬H股,國壽集團則於5月26日以3.1093港元的均價增持600萬H股。2020年8月20日,國壽集團再以每股2.7717港元的均價增持農行3000萬H股,於農行H股持股比重提高至11.1%,中國人壽於農行的H股持股比重為9.05%,國壽及一致行動人為農行H股第一大股東。

另外,太平人壽也於今年3月增持農行,H股持股比例由4.93%增至5.03%。

壽險公司最近為何鍾情香港上市銀行股?

答案顯而易見。

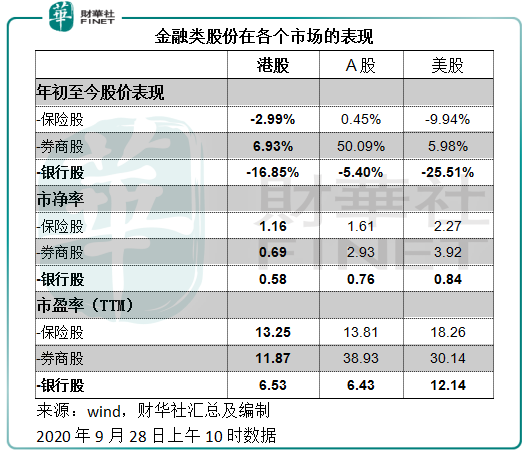

從下表可見,三大金融類股份——保險股、券商股和銀行股,銀行股股價表現最差、估值亦為最低。

先來看業務類别,銀行股在三個地區資本市場中都是表現最差的金融類股份,市淨率估值均較賬面值具有深幅折讓(不到1倍),市盈率估值也遠低於保險股和券商股。

年初至今,香港上市的銀行股平均下跌16.85%;A股下跌5.4%,遠遠落後於今年得益於合併傳聞、投行業務增長強勁的券商股。全球風向標美股市場中,銀行股也因為低息環境下流動性寬松,息差縮小而受壓。

估值方面,美股市場尚且因為流動性寬松或帶動銀行貸款增長之考慮而給予銀行股較高估值,而香港和内地上市的銀行股卻沒有那麽幸運,市淨率和市盈率估值明顯偏低,其中香港上市銀行股的平均市淨率估值更低至0.58倍,比A股估值還要折讓23.68%。

估值低、基本面穩定的上市權益類投資標的稀缺

今年7月,銀保監會發佈了《關於優化保險公司權益類資產配置監管有關事項的通知》,擴大保險公司自主運作空間、配置權益類資產的彈性和靈活性,最高可佔到上季末總資產的45%。也就是說,擴大保險公司權益類資產投資的比重。(可參閱我們7月21日刊發文章《【政策風險標】險資松綁意味著放水?想多了》)。

需要注意的是,不要說提升後的權益類資產比例,許多保險公司的權益類資產比重甚至遠低於調整之前的比例。以中國人壽為例,截至2020年6月30日的權益類金融資產佔比只有16.54%,而中國平安的保險資金投資組合中,股權型金融資產佔13.3%,即使加上長期股權投資,也只有17.1%。

不要說調整後的35%上限,就連調整前的30%都未能達到。

權益類資產比例配置偏低必然有其原因:

一直以來,基於審慎、安全、現金流匹配等原則,保險公司都有特定的資產配置比例要求,而保險公司較鍾情於債權投資,因為債權投資(尤其投資至到期的債券)的現金流久期更容易與保險公司的負債端現金流久期匹配,所以保險公司的債權投資配置比重一般都較高,而權益類投資或在組合中扮演增長因子的角色,所佔比例一方面取決於法規和政策(以保障保險客戶的權益為前提),另一方面也取決於保險公司自身的風控規定。

這兩年,全球權益類資產估值偏高,而基本面因素的改善速度已追不上股價的上漲幅度。譬如,今年以來表現最好的行業當屬互聯網科技股。以騰訊(00700-HK)為例,今年上半年淨利潤同比增長了20.76%,而股價卻上漲了34.32%。在這個時候建倉表現最好的明星股無疑火中取栗——高位建倉,錯過了估值成長機會,而且若股價下行將影響後續的投資回報。

這時,基本面穩定、估值被越壓越低的銀行股(尤其國有銀行)似乎成了低位承接的好標的。

險資增持工行和農行H股為哪般?

以國有銀行工行和農行為例,受制度、體量、影響力、業務形態等所限,它們的業務以穩為主,息差低於許多競爭力較高的股份制商業銀行,但勝在安全,不良貸款率和資本比率都控制在穩健水平,且估值偏低。

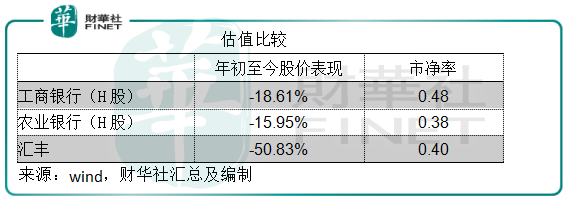

結合上圖與下圖,全球銀行股的估值已經為三大主流金融服務商中的最低,香港上市銀行股更是低中之低,而工行和農行的H股市淨率更低於香港上市銀行股的平均水平。

再來看前景,為應對疫情以及全球經濟放緩等的風險,銀行業所面對的政策主調是降低企業成本、大力發展普惠金融。是的,為企業減負意味著貸款機構的讓利,但從另一個角度來看,降低企業成本和門檻也有利於帶動業務量的增加。而普惠金融業務量的增長或有利於提升這些大型銀行的平均息差水平。所以總體來看應對銀行的業務表現有利。

但是從風險的角度來看,這可能增加未來的不良貸款和減值,削弱銀行的資本率——這應該是銀行股遭到沽壓的一個重要原因。只不過,工行和農行的相對風險沒那麽大,也許存在估值糾正的空間。另外,有傳商業銀行或獲發券商牌照,這可能改變金融服務業的態勢,也為銀行帶來新的發展機會。

這些都可能是險資所考慮的:估值糾正、發展機遇、多元投資以分散風險。

厄運纏身的匯豐能走多遠?

今年的匯豐頗為坎坷。年初因為地緣風險和被英國央行勒令暫停派息已慘遭沽壓,隨後又因為地區經濟放緩、息差縮小、重組帶來的減值和虧損擴大、陷入政治糾紛等,股價一再受壓。年初至今股價已累計下跌一半以上。

最近幾個業績期,匯豐已進行減值和撥備,並且也預告了下半年的負面消息,可能被列入清單的傳聞已立即拖累其股價下瀉,當前的估值多少已經將壞消息考慮在内。從長遠業務展望來看,匯豐的增長機遇可能取決於其立場和改革,尤其能否把握内地理財業務發展以及粵港澳大灣區理財通計劃的機遇,這或許也是它跌破28港元低位後能迅速反彈的一個原因。

就平安的增持而言,在歷史低位增持,可拉低其平均持倉成本。匯豐在過去有按季穩定派息的傳統,今年上半年因為英國當局要求而暫停派息,其資本比率已有所改善,普通股權一級比率由2019年末的14.7%提高至15%。未來隨著資本結構的優化恢復派息,平安將可因較低的持倉成本而享有更高的股息收益率。

總結

作為全球資本市場表現最差的行業之一,銀行股面臨的挑戰不僅包括免中介加密資產的興起和創新金融產品的競爭,還承受著息差縮小、不履約可能性增加、經濟放緩導致業務發展空間縮小等壓力。不過,銀行仍是百業復蘇所依賴的資金融通渠道,不論世界如何變遷,銀行的這個傳統角色仍難以被替代。只待春暖花開時。