有一個山東泰安的小夥子,歷經9次簽證失敗,並最終成功赴美。這個故事聽起來已經很勵志了,但這個故事的後續更讓人驚歎。

小夥子創辦了一家看似不起眼的視頻通訊平台,在網絡會議老玩家思科、Polycom、微軟、Citrix和新玩家Highfive, Join.Me, BlueJeans Network, Vidyo、騰訊會議,甚至社交型facebook、wechat、Twitter等互聯網視頻軟件大行其道的年代,想突圍確實有點不容易。

但機會就這麽悄無聲息的來了。2020年新冠疫情「黑天鵝」突至,對於大部分行業是災難,但對於這家小公司卻成了機遇。

國内居家辦公火了釘釘、企業微信等線上交流工具。海外同樣如此。由於美國等海外國家疫情一直得不到控制,遠程辦公成為大部分企業維持運營的手段,也因此帶火了這家視頻會議軟件商。

這家企業就是疫情期間名聲大噪的Zoom。截至2020年9月21日美股收盤,ZOOM市值已經逾1332億美元。

這家成立僅9年的公司,市值已超過老牌科技巨頭IBM,並是雲軟件開發商VMware的兩倍。

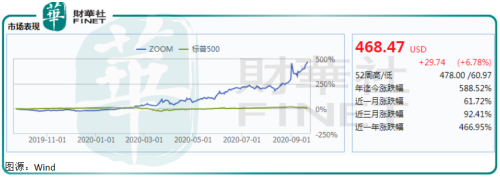

年初至今身價增長近6倍,曾被和TikTok相提並論

不出意外,在美股重挫的」黑色星期一」,Zoom再次逆勢大漲。

2020年9月21日美國時間週一,道指則經歷9月以來最差的一天。收盤時,道指跌1.84%,標普500指數跌1.16%,納指跌0.13%。

不過科技股依然表現出抗跌性,蘋果漲3.03%,AMD漲幅超過4%,英偉達漲2.69%,谷歌跌1.44%,Facebook跌1.73%,微軟漲1.07%。

其中雲會議視頻軟件Zoom漲幅6.78%表現亮眼。截至2020年9月21日美股收盤,Zoom今年以來漲幅已達588.52%,市值1332億美元。

Zoom成立於2011年,註冊地址在美國特拉華州,它的創始人袁徵就是我們開頭說的那位幸運的小夥子。

身為中概股的身份,Zoom近來成為較為有爭議的企業之一。公司曾在2020年7月被美參議院和TikTok相提並論,並要求對這兩家公司一起進行審查。

此後通過緊急公關和多方運作,Zoom不僅成功釋放風險,還成功獲得美國政府背書。

說起Zoom的成立,還得從其創始人說起。

袁徵出生於山東省泰安市,1987年進入山東礦業學院(今山東科技大學)就讀。大學畢業後,到中國礦業大學繼續深造,並獲得了碩士學位。

1995年,袁徵跑去日本看比爾·蓋茨的演講。蓋茨的講話令他大受鼓舞,當即就決定要移民去矽谷。因為不會說英語,他連續申請8次H1-B簽證均被拒,直到第9次才成功。

到達美國後,於1997年他成功就在WebEx就職,這是一家早期的視頻會議軟件公司,彼時袁徵先後擔任創始工程師和工程副總裁長達9年之久。

2007年WebEx被思科以32億美元現金收購。袁徵成為思科工程副總裁,負責思科的協同軟件開發。

在WebEx工作期間,袁徵將該部門的工程師從區區10名發展到超過800名,並將收入增長從0發展到超過8億美元。

2011年他自立門戶創辦Zoom,並獲得多路資本青睐。

據企查查顯示,公司在2019年上市前完成D輪融資,投資機構有高通風投、維港投資、Emergence Capital、Sequoia Capital。

不止於此,據公開報道,公司背後資本推手還有李嘉誠、紅杉資本的影子。

完成D輪融資後,Zoom估值已經達到10億美元,兩年後,公司成功在美國納斯達克上市,發行價為36美元。

在第一天交易中,公司開盤價為65美元,較發行價上漲80.5%,最後以62美元收盤,市值達158億美元,就連袁徵都感到很驚訝。

Zoom表現好於同期上市、且名聲更響亮的Lyft和Uber,惹來市場注意。與優步不同,Zoom實際上是盈利的。

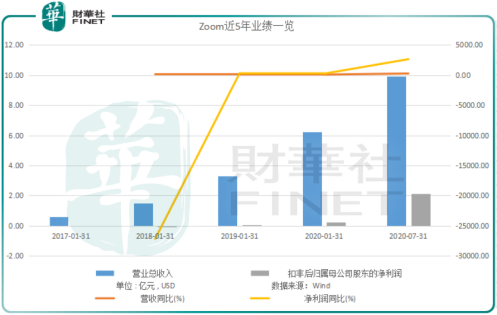

不止於盈利,近5年來,Zoom一直保持較高的業績增速。

Wind數據顯示,2017財年-2020財年,公司營收規模從約0.61億美元,攀升至6.23億美元,復合年增長率約116.96%;扣非後歸母淨利潤從14000美元,增長至0.25億美元,復合年增長率約1257%。

疫情期間,公司表現更是亮眼。2021財年前兩個季度,Zoom營收約9.92億美元,同比增長近3倍,扣非歸母淨利潤約2.13億美元,同比增長26倍之多。

新客戶訂購量佔公司第二季度收入增長81%,活躍用戶從2019年12月份的1000萬人激增到2020年4月末的3億人。截至二季度末,公司已擁有10多名員工和約37萬名客戶。

二季度財報公佈後,Zoom股價在一天里暴漲40.78%,重倉機構中有高瓴資本。與此同時,袁徵身價暴增,據彭博億萬富豪榜,袁徵身價當天增加66億美元。

成立短短9年,Zoom在二級市場的身價已經逾1332億美元,超越IBM、VMware等老牌科技企業。

這麽快速的升值也讓更多投資者產生疑慮,無論從哪個角度來看,你的股票都太貴了。疫情來去一場風,假使疫情解除,Zoom還有上升空間嗎?公司業務的護城河究竟在哪里?

高增長下,ZOOM有「護城河」嗎?

單單從疫情期間業績、股價暴漲來看,Zoom自身業務、業績存在較大不確定性。疫情造成的雲辦公「風口」一過,公司很容易陷入疫情之前的沉寂、慢生長。

視頻會議行業不是沒有過這種現象。以Polycom(寶利通)為例,公司也是廣為人知的視頻會議服務商,公司於1996年成功登陸納斯達克。

2007年該公司營收突破10億美元,並壟斷當時全球市場份額的60%。2003年突發「非典」,Polycom借機進入中國市場,並以一季度完成過往全年才能完成的銷售額,由此也開創了中國視頻會議市場的「元年」。

從營收規模看,Polycom在十幾年前在營收規模上就已經完敗現在的Zoom。但現在看來,Polycom聲音已經消沉,取而代之的是後起之秀Zoom。

Zoom會重復前輩的老路嗎?或者說公司業務的護城河究竟是什麽?

國外有一種聲音認為,Zoom並沒有足夠寬深的護城河,一旦疫情過去,對手追趕上來之後,其高股價將難以為繼。

因為據2018年IDC發表「全球企業級視頻會議供應商評估報告顯示,Cisco和微軟(通過收購Skype)牢牢佔據領先者象限,昔日大佬Polycom已退居二線。

在企業級視頻會議領域,Cisco、微軟都是龍頭,Polycom都得往後排,Zoom面臨的競爭挑戰依然非常嚴峻。

國内市場同樣如此,除了華為、蘇州科達,以好視通、小魚易連、會暢通訊等為代表的雲視頻廠商作為視頻會議行業的後起之秀也在不斷擴大市佔率。

除了一些正常競爭外,還有一些非正常競爭。例如谷歌以擔心安全性為由,禁止員工在電腦上安裝和使用Zoom。谷歌自己也推出Hangout參與到視頻軟件競爭中。

但我們也要看到,Zoom起步於一個強競爭環境中。袁徵在創業時,全球視頻會議軟件已經多如牛毛。這意味著Zoom具有行業公司沒有的差異化優勢。

最重要一個肯定是來自其產品技術的優勢。SAAS進入快速發展期,過去復雜的流程和以設備為中心的視頻會議解決方案逐漸落伍,Zoom緊抓雲端協同,重構新的視頻會議構架,並趁機崛起。

Zoom的視音頻交互效果和實時屏幕共享體驗是有口皆碑,此外還可以跨越WINDOWS 、MAC 、IOS 、ANDROID四個操作係統平台,兼容傳統的視頻會議係統。

其次,Zoom的另一個優勢就是趁熱打鐵。雖然疫情影響逐漸消退,但雲辦公、智能化、敏捷化是企業辦公信息化升級的新方向,在線辦公將在未來相當長時間内成為朝陽行業。

隨著5G在全球迅猛發展,Zoom在視頻通信市場中所佔的份額會不斷增長。