2020年8月24日,九毛九(09922-HK)發佈中期預報,由於疫情影響,其收入同比下降23.2%至9.49億元,同時,於2020年上半年,共計70間餐廳關門歇業,其中包括49間自營餐廳及21間「2顆雞蛋煎餅」加盟餐廳。在關閉的餐廳中,48家自營餐廳(43家九毛九餐廳、2家太二餐廳、2家2顆雞蛋煎餅)受到疫情影響而得到關閉,而就關閉餐廳出售資產所致的虧損約為0.27億元,同時為採取病毒防禦措施,額外產生的運營開支約為1百萬元。

同時,積極的因素也要看見,2020年上半年,九毛九公司共新開55家餐廳,包括6家九毛九餐廳、37家太二餐廳、2家2顆雞蛋煎餅自營餐廳及10家2顆雞蛋煎餅加盟餐廳。

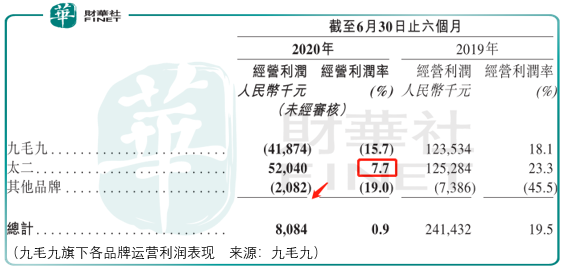

據以上數據就能明白為何九毛九對太二品牌的資源如此傾斜,即便在餐飲市場面臨如此惡劣的背景下,太二品牌所貢獻的經營利潤仍然為正,可見消費者對於這一品牌喜愛程度之深。

另一方面,九毛九旗下的其他連鎖餐飲品牌(2顆雞蛋煎餅、從、那未大叔),其整體的經營利潤虧損已經縮窄至208.2萬元,因此未來在主要對2顆雞蛋煎餅的運營中,九毛九的其他品牌業務有望對其淨利潤產生正貢獻。

總體而言,九毛九當下面臨的是弊大於利的局面,這一點從歸屬母公司應佔利潤從2019年中期獲利9256.2萬元至2020年中期虧損8590.2萬元可以得到印證。

但根據市場的反饋,無論是8月25日(發佈預報次日)後九毛九股價僅收跌1.67%,還是自2019財年報告發佈以後,九毛九的股價便呈現趨勢上漲的表現看,市場似乎正無視這樣局面惡化的現象,但事實真是如此嗎?

短期

在短中期的市勢結構中,a股市場正面臨「價值投資」的洗禮,食品消費板塊中以海天味業為代表企業業績一面增長、估值一面擡升。港股同板塊市場亦毫不遜色,以海底撈(頤海國際)為代表企業業績一面增長、估值一面擡升。

這使得市場在對九毛九的評價中,在上市首日便得到了較為高估的評價,而由於九毛九2019財年營收與歸母淨利潤分别同比大增42.02%、137.68%,使得正面的板塊評價趨勢得以在九毛九身上加強,但不同忽視的是,這樣的短期估價正在脫離當下基本面的支撐。

價值

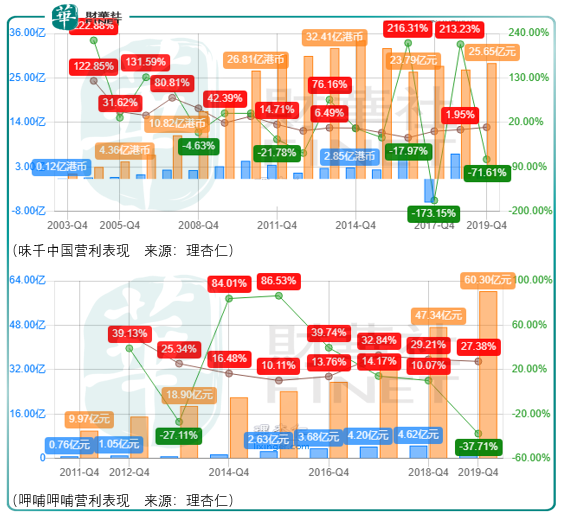

雖然九毛九與味千、呷哺呷哺所處餐飲領域的不同品類連鎖品牌,但有一點是共同的,即通過擴充門店提升營收,通過規模效應提升淨利率。

而在味千(2006-2010財年)與呷哺呷哺(2014-2017財年)正紅時期,誰也不清楚擋在他們背後的障礙是什麽?能夠成為中國連鎖餐飲的百勝嗎?或許投資者與管理層都曾經如此暢想過,但現實是慘痛的:味千中國的淨利潤增速在2010財年出現拐點、呷哺呷哺2018財年的業績雖然繼續保持增長,但股價已經開始了向下的徵途。

因此,以味千和呷哺呷哺的視角看九毛九,可以獲得幾點借鑒:

1.味千與呷哺呷哺股價獲得大幅增長的契機在於情緒低沉下估值與業績增速存在巨大差異,九毛九不存在這樣的契機,即便是2019財年報告發佈後,也較為勉強

2.即便業績繼續保持增長,還需要考慮市場對板塊的評價趨勢,誰佔優誰便是主要矛盾,而對於當下的九毛九,顯然估值佔優

3.擋在呷哺呷哺門店擴張背後,阻礙其管理水平提升的因素在何處?為什麽規模擴大之後,歸屬淨利潤卻下降了?同時,阻礙味千擴張的因素在何處?是因為拉面這個品類無法吸引更多的中國消費者?還是味千在管理上存在較大的失誤?

第1、2點可能影響短期,但第3點卻是價值投資者,尤其是九毛九的投資者需要思考的問題。

目前九毛九管理及經營5個自創特色品牌:九毛九、太二、2顆雞蛋煎餅、從、那未大叔是大廚。

而在自創5個品牌的期間,九毛九還開設過6家不怕虎牛腩餐廳、1家椰語堂餐廳、4家咧嘴餐廳,由於考慮表現不佳及日後增長潛力等因素,九毛九公司關閉了4家不怕虎牛腩餐廳並向部分權益股東轉讓了剩下的2家不怕虎牛腩餐廳的權益、關閉了椰語堂餐廳、關閉了咧嘴餐廳並以10萬元向部分股東轉讓了餘下餐廳的權益。

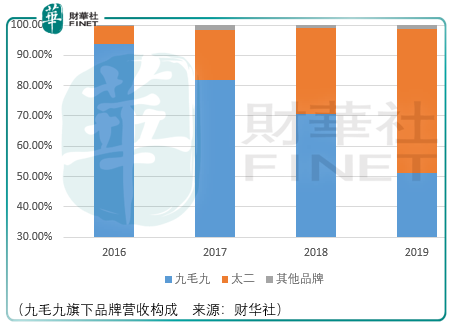

這說明,雖然在2015年開設的太二品牌,由於產品、消費群體、運營等綜合因素契合所致成功,但是這樣的成功在切換了另一品類及排列組合後,九毛九又面臨了多次的失敗。

因此,需要提問的是,在原初主打的九毛九品牌逐漸受到其餘連鎖餐飲品牌衝擊而逐漸受到消費者冷落後,太二這一新的連鎖餐飲品牌還能新多久?

我們可以總結出太二品牌獲得初步成功的因素:

1.限制每個品牌提供的菜肴數量,以簡化其採購及物流成本。例如,太二的特色是老壇子酸菜魚,並供應不多於23種其他菜肴。該種受控制的菜品供應可以幫助太二精準定位所需的食材、烹饪方法以及每道菜肴的食物品相。

2.目前在廣東、湖北及海南設有中央廚房。九毛九公司亦使用領先的第三方供應鏈的供應中心,彼等基於標準化的食譜及流程製備半成品食材。另外,九毛九就所有採購訂單採用集中採購體系,並通過採購部門進行集中訂單採購。中央廚房及集中採購體系確保食品風味及質量始終如一並及時配送食材。

3.太二追求獨特而有趣的餐飲文化,透過搶眼且出人意料的標語與顧客建立融洽關係,例如「好好吃魚,莫玩手機」及「做宇宙第二好吃的酸菜魚」。顧客可通過手機訪問九毛九公司的一站式服務,包括下單、付款至開具收據。憑借這些服務,倘顧客不想被打擾,其可以享受一段寧靜的時光。

4.截至2019年底,太二微信官方賬號的訂閱者超逾5.6百萬名,每貼的平均閱讀量超過100000人次,且太二有230多個微信粉絲群,核心粉絲超過170000名。

但透過數據,也看到了令人憂慮的部分,九毛九與太二的人均消費量在2019財年雖然有所提升,但是翻桌率卻下降了,這或許可以樂觀的猜測,由於每桌客戶點的東西多了,用餐的時間也擡升了,導致總客流量受到影響,但也可以悲觀的猜測,由於每桌客戶點的東西單位成本下降了,即店家或許通過壓縮菜品的分量或者通過加大餐具的比例來變相的降低成本,使得消費者再一次光臨太二餐廳的頻率下降了。

因此,對於投資者最為希望看見的是顧客人均消費量的提升疊加翻桌率的提升,如此才是超預期的綜合表現,但現在九毛九卻存在令人憂慮的部分。

總結

最終,需要思考的問題在於:九毛九的綜合運營有什麽是難以被抄襲的?是供應鏈與少數菜品的配合?還是店内裝修與自媒體粉絲運營的配合?還是九毛九具備創新不斷孵化新品的思維能力?

這些方面的競爭門檻究竟有多高?目前來看,太二的門店或許能夠進一步擴張,使得公司業績增速的拐點還未到達,但是這個品牌的運營還未超出預期,令人感受到期強勢的競爭門檻,在此之前,投資者應當注意短期的估價風險。