兵法雲:「兵貴勝,不貴久」。

也就是說用兵作戰的關鍵是快速取勝,最忌諱的是戰爭曠日持久。這句話套在巴菲特的價值投資理念上也許不妥,但自稱孫子後人的孫正義倒可能奉為圭臬。

孫正義的軟銀(9984-JP)最近被冠上「納斯達克巨鲸(Nasdaq Whale)」之名,因有消息指軟銀就是近期將美國科技股推上紀錄高位的「巨鲸」。

據英國《金融時報》報道,軟銀利用認購期權押注科技股股價上漲,總共承擔約300億美元的名義敞口,軟銀拒絕置評。但這一傳聞仍一度拖累日本上市的軟銀股價下滑逾7%。

如此激進的交易之舉,如此龐大的風險敞口,不由得讓人擔心軟銀是否經得起這一折騰。去年該公司就因為多筆燒錢投資而轉盈為虧,再加上來自股東的壓力,而在年初提出4.5萬億日元貨幣化計劃,軟銀才剛剛利用遠期合約將部分阿里巴巴的股份貨幣化。

這一傳聞,加上其過往大開大合的交易手法,讓人擔心軟銀是否會因此進一步減持或清倉阿里巴巴(09988-HK)?畢竟阿里巴巴是軟銀價值最高的投資。而對於阿里巴巴而言,軟銀是其最大股東,對此持股的處置是否會影響到阿里巴巴的股價表現?須知道,軟銀在其截至2020年6月30日止的2021財年第一財季業績中才表示「防禦=現金」。

從阿里巴巴到WeWork

當今最新穎的創投項目背後總見到軟銀和孫正義的身影,正如孫正義在年報中一再強調的「我們的願景不變,但我們的業務領域不斷演變」。

20世紀80年代,軟銀伴隨個人電腦軟件的興起而建立,雅虎就是它的其中一個投資項目;1996年起,下注互聯網和寬帶,與雅虎建立雅虎日本,並在21世紀初開始投資阿里巴巴;2006年起專注手機網絡,收購沃達豐及美國重要無線運營商Sprint;2015年起是屬於物聯網和人工智能的時代,2016年收購了據稱在全球智能手機市場份額達90%的英國半導體設計公司Arm。現今,軟銀聲稱人工智能是其主攻方向。

軟銀對科技股以及科創企業的謎之熱愛眾所週知,而衍生品更是它所鍾愛的交易工具,在科創企業的前期投資中,軟銀經常設計各種類似於衍生品的合約條款以保障其利益。

然而這兩年,軟銀的投資顯得力不從心,多個初創項目燒錢之後就沒有了然後,其中尤以共享辦公空間初創企業WeWork最痛,截至2020年3月31日的財政年度產生7208億日元虧損。需要注意的是,軟銀及軟銀願景基金於WeWork的累計投資達到103億美元,但到2020年3月31日,WeWork的賬面值只剩24億美元。此外還有多個表現不佳甚至破產清算的投資項目,請參閱我們於2020年4月16日刊載的文章《阿里巴巴能救軟銀嗎?——揭秘軟銀帝國》。我們亦在文中提到,作為阿里巴巴最大的股東,軟銀的資產價值系於阿里巴巴,佔了一半以上。

今年初,軟銀董事會批準出售或貨幣化4.5萬億日元(410億美元)資產,以回購2萬億日元(相當於180億美元)普通股,考慮到軟銀大部分投資項目表現差,市場認定它只能通過減持阿里巴巴的股份來籌得所需資金,而事實也確是如此。

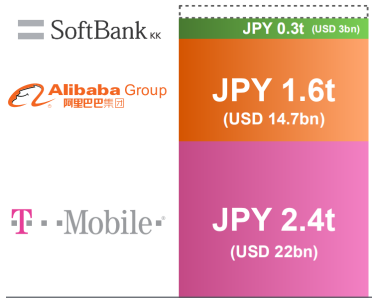

見上圖,到2020年8月3日,軟銀已通過減持T-Mobile的股份、利用T-Mobile的股份抵押貸款、通過預付遠期合約局部貨幣化阿里巴巴的股份,以及減持SoftBank Corp.的股份,取得4.3萬億日元(約合400億美元),完成了4.5萬億日元(約合420億美元)目標的95%。

從2020年5月到7月,該公司決定執行價值2萬億日元的股份回購計劃,到2020年8月3日已累計回購了5000億日元股份。2020年7月,軟銀回購了總面值為1676億日元的無抵押公司債,並利用阿里巴巴的股份(作為保證金貸款)償付了94億美元債務。

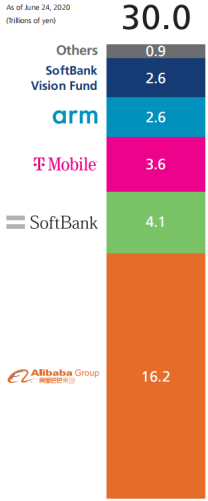

軟銀指出以上的所有操作,目的是提升股東價值。見下圖,截至2020年6月24日,軟銀的股東權益為30萬億日元,其中對阿里巴巴的持股達到了16.2萬億日元(橙色),佔了一半以上。

可以說,阿里巴巴是軟銀最成功的投資,但是面對去年表現十分差勁的創投項目,加上維權股東的強烈要求,它不得不動用到阿里巴巴的投資。那麽,軟銀未來是否會出售阿里巴巴的股份,阿里巴巴的股價是否因此而受到影響?

對於軟銀是否會繼續減持阿里巴巴的猜想

軟銀利用預付遠期合約局部貨幣化阿里巴巴的股份,也就是與金融機構訂立遠期合約預先獲取現金同時承諾在未來的特定日期交付標的資產(即阿里巴巴的股份),所以阿里巴巴仍和從前一樣,按權益法入賬(即按持股比例錄入淨利潤收益)。

之所以利用遠期合約貨幣化,而不是直接減持股份,或主要因為軟銀與阿里巴巴訂立持股協議,並不能輕易地說走就走。

此外,軟銀與願景基金剛剛與領先的圖形處理器生產商英偉達(NVDA-US)簽訂協議,向英偉達出售Arm,支付方式為:

1.英偉達將向軟銀及軟銀的願景基金(作為賣方)及Arm支付20億美元現金,作為從Arm到英偉達的知識產權轉讓費;

2.向賣家支付100億美元現金;

3.向賣家發售總值215億美元的44.3百萬英偉達普通股;

4.根據Arm於2021年4月1日至2022年3月31日期間的財務表現是否達標,向賣家支付最多50億美元現金或10.3百萬英偉達股份;

5.向Arm的員工發行價值不超過15億美元的英偉達股份。

合計以上五項,總代價為400億美元。相較而言,軟銀2016年9月收購Arm時的代價為310億美元。賬面來看不計機會成本似乎賺了90億美元稅前利潤,年復合增長率為6.58%。

但值得注意的是,真正能在交易時到賣家軟銀和願景基金手的,或只有第二項100億美元現金和第三項215億美元英偉達普通股(相當於6.77%的權益)。第一項可能取決於賣方與Arm的分成協議,而第三項更類似於對賭協議,需在Arm未來財務達標之後才能激活。

從以上的圖表可見,Arm於2020年6月24日的估值為2.6萬億日元,或相當於245.4億美元,依此計算,與其到手的代價差不多。

套現100億美元,同時持倉英偉達的股份,既可補充資本,高流動性的英偉達股份又便於其進行貨幣化,應可為其提供300億美元的流動性。

軟銀一再強調其角色為戰略控股公司,而不是經營公司,也就是不會吝於出售投資標的資產。該公司已於2019年通過推進多家公司IPO實現減持甚至退出。目前軟銀的願景基金合共有88宗投資,其中包括字節跳動、作業幫、OYO等眾多獨角獸,合計公平值為696億美元。

如果資金缺口僅為數百億美元,軟銀或許還不至於進一步減持阿里巴巴或抵押阿里巴巴股份。然而,鑒於其激進的交易或投資方式,若槓桿或衍生品放大的風險敞口導致所需資金缺口遠大於此就很難說了。就其投資體量而言,若真的出現此危機,對金融市場無疑將是一場風暴。