週末黃昏一則公告,讓長期處於「低電量」模式的酷派(02369-HK)猛然振奮,週一股價飙漲,最高漲67.6%,高見0.238港元,收報0.194港元,漲36.62%,市值達11.71億港元。

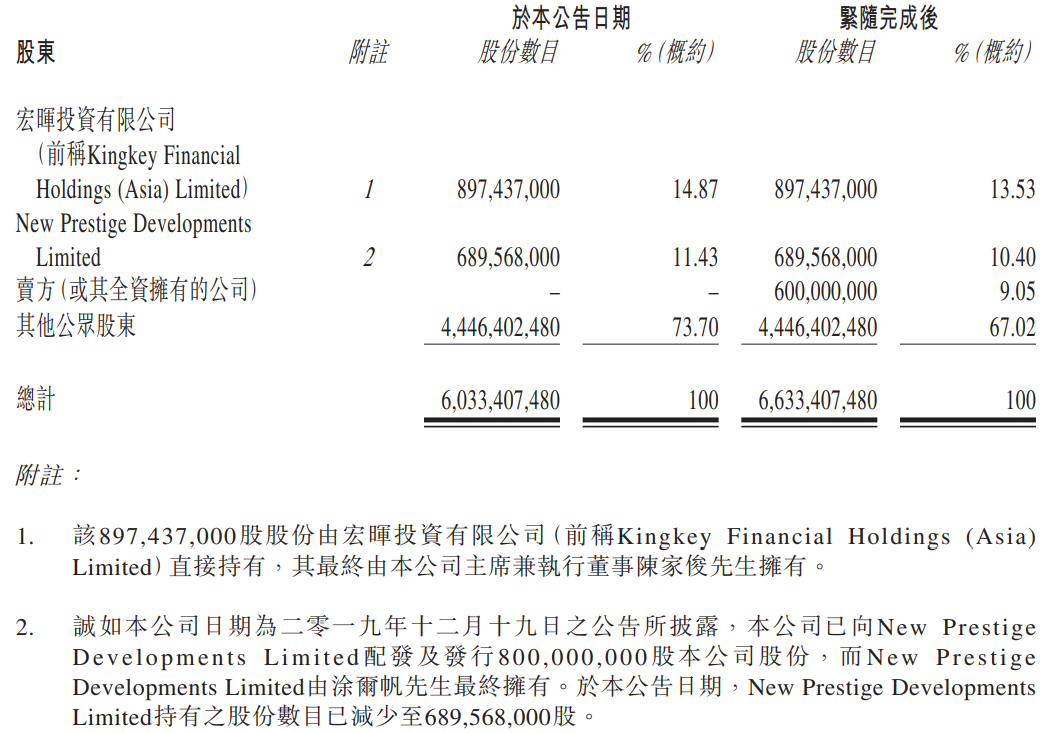

酷派公佈,該公司於2020年9月11日交易時段後,與賣方蔡南麟訂立買賣協議,以總代價1.03億港元收購賣方全資持有的精威企業有限公司之75%權益,賣方在交易完成後仍將持有精威企業的25%權益。

1.03億港元的收購價格中,2500萬港元(約佔24.27%)以現金支付,其餘的7800萬港元則按每股酷派0.13港元配發6億股的代價股份支付。此配售價較公告發佈前酷派的收市價0.142港元具有8.45%的折讓,較最近5個交易日的日均收市價0.156港元具有16.77%的折讓。

交易完成後,賣方蔡南麟將持有酷派的9.05%權益,成為繼第一大股東京基集團「二公子」陳家俊和第二大股東海雅集團創始人家族成員塗爾帆之後的第三大股東。

目標公司到底有何獨特?為何能一下子帶動酷派的股價直線上漲?

精威企業的耀眼之處

根據酷派發佈的公告,精威企業主要從事氫燃料電池相關業務的咨詢、研發和銷售,包括氫燃料電池動力系統生產,儲能系統的生產等等。產品已應用於供中國知名汽車製造商開發燃料電池汽車,並已取得23項實用新型專利和3項發明專利授權,另外還有超過30項發明專利及超過20項實用新型專利申請已獲接納。其計劃是成為具有氫燃料電池、氫燃料汽車及氫燃料補充站設計及興建能力的綜合氫能源集團。

酷派指,公司正考慮進行業務多元化的可能性,而鑒於新能源汽車業務的整體趨勢及強大增長潛力,有意打造拓展新能源汽車行業的潛在項目,故欲借此收購機會拓展新能源汽車價值鏈。

2019年,精威企業的收入同比下降4.45%,至4480.3萬元人民幣,除稅後淨虧損為890.4萬元人民幣,較上年同期減虧42.1%。收購代價較其2020年6月30日的資產淨值溢價2.46倍。即便如此,仍無礙市場對這宗交易的贊賞,因為新能源汽車太火、氫燃料電池太火、酷派的「低電量」模式持續太久亟需「充電」。

氫燃料電池產業

相對於傳統的能源車,氫燃料電池汽車的優越性是使用可再生能源,節能減排;相對於鋰電池,氫燃料電池的優越性在於加氫快、能量密度高、續航足。

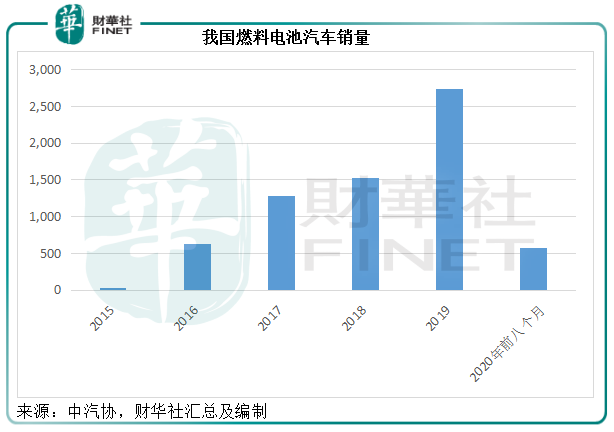

目前,我國的氫燃料電池汽車發展或才剛剛開始,產銷規模小、供應鏈不成熟。燃料電池汽車目前的銷量仍偏低,見下圖。

根據中汽協的數據,2020年前八個月我國燃料電池汽車產銷量分别為567輛和578輛,同比下降52.3%和48.6%。相較而言,期内新能源汽車產銷量分别為60.2萬輛和59.6萬輛,同比下降26.2%和26.4%。從這些數據可以看出,燃料電池汽車在新能源汽車中的佔比仍十分低,不到0.1%。

但是,後續的發展不容小觑:因為基數低,也因為政策導向。

2020年4月,《關於完善新能源汽車推廣應用財政補貼政策的通知》就提出「以獎代補」的方式對師範城市給予獎勵,爭取在4年時間建立氫能和燃料電池汽車產業鏈。《節能與新能源汽車基數路線圖》亦提出要在2030年「實現100萬輛氫燃料電池汽車的商業化應用」。這些措施對於燃料電池汽車產業鏈的中上遊企業,尤其氫燃料電池企業,都是利好。

在鼓勵產業發展的有利措施推動下,上遊能源終端也相繼建立起來,例如兩大能源巨頭中石油和中石化等相繼成立了氫能公司,這為下遊燃料電池汽車的使用建立了先決條件。

下遊產業鏈的鋪排也在進行中,上汽集團(600104-CN)週末發佈了全球首款燃料電池MPV——上汽大通MAXUS EUNIQ 7,同時還發佈了到2025年至少推出10款燃料電池整車產品的計劃,這或引領下遊新能源車企向燃料電池汽車生產的探索,而有利於燃料電池生產商。這或許也是酷派收購燃料電池公司公告發出後,股價飙升的一個原因。

酷派業務多元化的必要性

酷派的資本故事比其本身的產品線還要豐富多彩。

2015年7月起,創始人控制的控股實體Data Dreamland持續減持股份,將持股售予賈躍亭的樂視。到2016年,樂視旗下的Leview Mobile HK Limited成為第一大股東,賈躍亭成為酷派主席。

2018年1月起,Leview Mobile HK Limited減持酷派股份,售予京基集團所持有的威日創投,但樂視仍通過Zeal Limited持有10.95%權益,而威日創投則持有17.83%。

2018年5月18日,酷派當時的全資子公司宇龍深圳與京基集團訂立貸款合約,後者向宇龍提供最高金額不超過5億元人民幣的貸款用於公司經營,貸款為期12個月,年利率為6.5%。

2019年1月,京基集團「公子」陳家俊加入酷派董事會,8月獲委任為董事會主席。

2019年12月29日,酷派以每股0.215港元的價格,向海雅集團的塗爾帆配發及發行8億股,籌資1.71億港元,其中54.97%用於償還到期債務,剩餘的45.03%用於營運資金及其他一般企業用途,交易完成後,其持股量為13.71%。陳家俊通過受控公司所持的權益由原來的17.83%攤薄至15.38%。

但翻查港交所的權益披露資料發現,塗爾帆於2020年9月4日以每股0.181港元(比買入價0.215港元低15.81%)的價格出售了3703.2萬股,持股量由原來的8億股降至6.94億股,持股比例由13.71%降至11.5%。

除此以外,2020年6月30日,酷派以每股0.13港元的價格配發及發行2億股予認購人Kung,Chak Ming,籌資2550萬港元,用於償還應付貿易賬款及購買原材料的資金。交易完成後,認購人持有3.31%權益,而陳家俊的持股由15.38%進一步攤薄14.87%。

到現在這宗收購燃料電池公司的交易,酷派再通過發行代價股份的方式引入新股東,大股東的持股又進一步攤薄至13.53%。

從中可以看到,酷派在不斷引入新股東,第一大股東的權益在不斷稀釋,由此可見南加大金融學碩士出身的陳公子金融專業能力有多強。

另一邊廂,酷派似乎正努力擺脫對單一手機業務的依賴,而進行業務多元化的轉變。在京基集團的公子入局酷派之後,酷派作出了一些嶄新轉變,這包括將非主營業務出售,例如出售融資服務公司,並訂立長期戰略——進一步擴展海外市場,將海外版圖拓展至日本和拉美等,並推出移動設備和穿戴裝備,同時於中國市場進行戰略轉型,轉型至新基建工業互聯網領域,均為目前的投資熱門產業。

今年8月初,酷派的股價曾因推出首款千元5G手機而掀起一波漲潮,最高到達0.243港元的水平,但很快就沉寂了下來。這一次的燃料電池企業投資,帶給了市場很美好的願景和概念,是矢志轉型,還是換湯不換藥的資本故事?我們只能拭目以待。